2.1. Системы налогообложения в РФ

Каждое предприятие, в зависимости от сферы деятельности, может использовать одну или одновременно несколько систем налогообложения.

При проведении финансово-экономического анализа заемщика в части налогообложения микропредприятий, главной задачей является проверка соблюдения сроков сдачи необходимой по законодательству бухгалтерской и налоговой отчетности, правильности начисления и своевременной уплаты начисленных налогов.

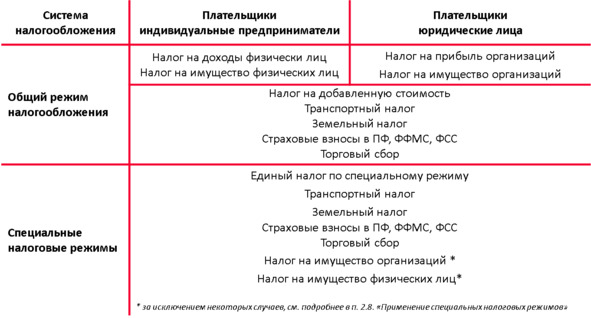

В настоящее время налоговая система в РФ представлена двумя видами налоговых режимов. В таблице представлены основные налоги для малого бизнеса.

Применение систем налогообложения в РФ

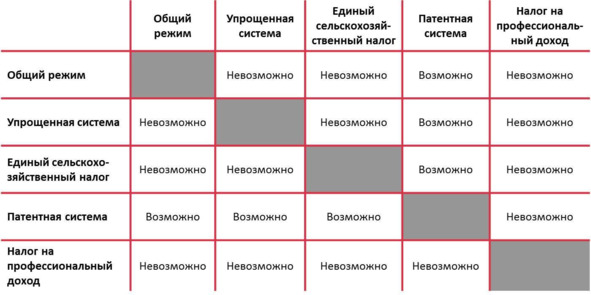

Если налогоплательщик одновременно осуществляет различные виды предпринимательской деятельности, то возможно одновременное использование разных налоговых режимов – свой режим в отношении каждого из видов деятельности.

В зависимости от вида бизнеса, юридические лица и индивидуальные предприниматели самостоятельно выбирают режим налогообложения одновременно с государственной регистрацией или же в дальнейшем с 1 января следующего года.

Общий режим в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под один специальный налоговый режим, либо они не приняли решения о применении других систем налогообложения.

Возврат (переход) на иные режимы налогообложения может быть как добровольным, так и обязательным.