Введение Вы бы предпочли быть сексуальными или богатыми?

Меня всегда интересовало, почему многие набирают вес после колледжа. Сейчас речь не о тех, кто имеет проблемы со здоровьем, а об обычных людях, которые были худыми во время обучения и клялись, что «никогда в жизни» не растолстеют. Тем не менее постепенно большинство американцев набирают нездоровый вес.

С тех пор как я написал книгу, вес и здоровье стали настолько противоречивыми темами, что мне посоветовали избегать их. Но после моих собственных экспериментов с питанием, физической формой и деньгами я убедился, что между ними существуют взаимосвязи и что мы можем их контролировать.

Набор веса не происходит за один вечер. Если бы это было так, то мы бы легко заметили прибавку килограммов и предприняли шаги, чтобы ее избежать. Грамм за граммом – лишний вес копится, пока мы едем на работу, сидим перед компьютером по восемь-десять часов в день. Так происходит, когда мы выходим в реальный мир из колледжа, населенного велосипедистами, бегунами и университетскими атлетами, вдохновляющими нас поддерживать форму. Но попробуйте поговорить о потере веса с вашими однокурсниками из колледжа и убедитесь, что они скажут что-то вроде:

«Избегай углеводов!»

«Не ешь перед сном, потому что жир не сжигается, пока ты спишь».

«Белково-жировая диета – единственный способ сбросить вес».

«Пей яблочный уксус, чтобы разогнать метаболизм».

Я всегда смеюсь, когда слышу это. Возможно, они правы, возможно, нет.

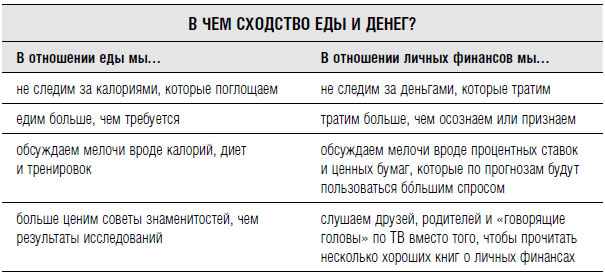

Но суть в том, что мы любим обсуждать мелочи.

Когда речь идет о потере веса, 99,99 % должны помнить только о двух вещах: ешьте меньше, тренируйтесь больше. Все остальное касается только действующих профессиональных спортсменов. Но вместо того чтобы принять простую истину и действовать согласно ей, мы обсуждаем ненасыщенные жиры и пищевые добавки, а также выясняем, что лучше: Whole30[8] или палеодиета[9].

В отношениях с деньгами мы делимся на два лагеря: либо просто их игнорируем и испытываем чувство вины, либо одержимы финансовыми новостями, постоянно обсуждаем процентные ставки и геополитические риски, ничего не предпринимая. В обоих случаях результат нулевой. Правда в том, что большинству из нас не нужен советник по финансам, чтобы разбогатеть. Нам нужно открыть счет в надежном банке, автоматизировать повседневное управление деньгами (включая счета, сбережения и, если нужно, выплату долгов). Нужно знать всего несколько вещей, чтобы инвестировать, а затем позволить накоплениям увеличиваться в течение тридцати лет. Но это не так круто и увлекательно, да? Вместо этого мы читаем статьи в интернете, написанные «экспертами», которые делают предсказания насчет экономики и «самых востребованных ценных бумаг этого года», совершенно не неся ответственности за свой выбор (он ошибочен больше чем в 50 % случаев). «Они растут!», «Нет, падают». До тех пор пока им есть что сказать, мы будем втянуты в этот процесс.

А все почему? Потому что нам нравится обсуждать мелочи.

Мы испытываем удовлетворение. Мы крутим колеса, никак не меняя мнение окружающих, но чувствуя, что самовыражаемся, и это приятное ощущение – ведь кажется, что мы куда-то движемся. Но проблема в том, что оно иллюзорно. Вспомните последний раз, когда вы с другом обсуждали финансы или физическую форму. Кто-нибудь из вас отправился на пробежку после этого? Отправил деньги на сберегательный счет? Нет.

Нам нравится спорить по мелочам. Частично это происходит потому, что это освобождает нас от необходимости что-либо делать. Но знаете что? Позвольте дуракам обсуждать мелочи. Я начал изучать деньги с маленьких шагов по организации управления своими собственными затратами. Вам не нужно знать о личных финансах все, чтобы стать богатым, как не нужно быть сертифицированным диетологом, чтобы скинуть вес, или инженером-автомобилестроителем, чтобы водить машину. Я повторюсь: вы не должны быть экспертом, чтобы быть богатым. Вы должны знать, как пробраться через информацию и начать действовать, что, кстати, тоже помогает снизить чувство вины.

«Я знала, что мне нужно копить на пенсию, но никогда не понимала, как это сделать, помимо того, что нужно «откладывать немного денег на 401(k)». Также я думала, что копить – значит НЕ тратить деньги. В результате чувствовала себя ужасно виноватой, тратя накопленные сбережения даже на то, на что и откладывала. Я никогда не думала просить прибавки к зарплате и не знала, с какой стороны к этому подступиться. Я просто относилась к предложенной мне зарплате как к чему-то незыблемому».

Почему управлять деньгами настолько трудно?

У людей есть миллионы причин не управлять своими финансами. Некоторые из них веские, но большинство – это плохо завуалированные оправдания лени и нежелания потратить десять минут на исследование. Взглянем на некоторые из них:

Идея, что информации слишком много, – реальное и веское беспокойство. Вы можете заметить: «Но, Рамит, это часть американской культуры! Нам нужно больше информации, чтобы принять верное решение! Все эксперты по телевизору постоянно так говорят, и это должно быть правдой!» Извините, но нет. Посмотрите на реальные данные. Вы увидите, что избыток информации может привести к параличу в вопросе принятия решений. Этим изысканным способом я пытаюсь сказать, что когда информации слишком много, то мы ничего не сможем сделать. Бэрри Шварц пишет об этом в “The Paradox of Choice: Why More Is Less[10]”:

Так как число инвестиционных фондов, входящих в программу 401(k) и предлагаемых наемным работникам, растет, вероятность, что они выберут фонд – любой фонд – падает. При увеличении количества фондов на 10 вариантов число участников уменьшается на 2 %. И для тех, кто инвестирует, добавленные фондовые варианты увеличивают шансы, что наемные работники будут инвестировать в ультраконсервативные фонды денежного рынка.

Вы заходите в интернет и видите рекламу акций, 401(k), Roth IRA, страховок, плана 529[11] и международных инвестиций. С чего начнете? Вы опоздали? Что делаете сейчас? Слишком часто вы ответите: «Ничего». А ничего не делать – худший выбор. Как показано в таблице ниже, начать инвестировать как можно раньше – лучшее, что вы можете сделать.

Посмотрите внимательно на таблицу. Умная Салли инвестирует меньше, но в конечном счете у нее на $80 000 больше. Она инвестирует $200 в месяц с 35 лет до 45 и никогда не трогает эти деньги. Бестолковый Дэн до 45 лет был слишком занят другими делами. И только в 45 начал инвестировать по $100 в месяц и делал это до 65 лет. Другими словами, Умная Салли инвестирует на протяжении десяти лет, а Бестолковый Дэн – двадцати, но у Салли намного больше денег. И это всего при $200 инвестиций в месяц. Единственная важная вещь, которую вы должны сделать, чтобы стать богатым, – начать инвестировать как можно раньше.

Чем вы моложе, тем быстрее ваши деньги будут расти. Но если вы уже немолоды, не отчаивайтесь. Я недавно получил сообщение от женщины за сорок. Она была расстроена этими цифрами. «Зачем было такое писать? – спросила она. – Я почувствовала, что слишком опоздала».

Я понимаю, как она себя чувствует. Но мы не можем спрятаться от математики. Поэтому, вместо того чтобы приукрашивать факты, я верю в то, что необходимо говорить правду, в том числе о путях увеличения сбережений. Да, лучшее время начать инвестировать было десять лет назад. Второе лучшее время – сегодня.

Откройте среднестатистический финансовый сайт, и я клянусь, вы увидите статью с названием «10 безболезненных способов сэкономить, которые улучшат ваше финансовое положение» или «Как голосование в Сенате повлияет на налоги на недвижимость». Читая эти заголовки, вы интуитивно понимаете, почему журналисты их пишут: чтобы увеличить количество просмотров и продать рекламу.

Мы прекрасно знаем, что прочтение статьи о бережливости не изменит ничье поведение. А имущественный налог окажет влияние менее чем на 0,2 % людей. Но эти заголовки заставляют людей или чувствовать себя хорошо, или злиться.

Достаточно! Я не забочусь о количестве просмотров или разжигании споров. Если вы такие же, как я, то заботьтесь о том, чтобы узнать, куда уходят ваши деньги и как перенаправить их туда, куда вы бы хотели. Мы желаем, чтобы наши деньги увеличивались автоматически, на счетах, которые не будут душить нас своим комиссиями. И мы не хотим обязательно становиться экспертами, чтобы разбогатеть.

Есть группа людей, в основном молодых и недовольных, которые решили, что проще быть циничными, чем работать над собой.

«LOL! Инвестировать? Я даже не могу накопить на пиццу».

«LOL! Найти работу? В каком мире вы живете…»

«Возможно, если бы поколение бэби-бумеров не разрушило все для таких, как мы…»

Эти люди соревнуются в том, кто из них окажется большей жертвой. Вы не можете позволить себе дом с четырьмя спальнями в 26 лет? Я не могу позволить себе жить в картонной коробке! Вам нравится ходить на вечеринки, чтобы знакомиться с новыми людьми? Это должно быть мило, но у меня социофобия, я не могу этого делать. (Что? Нет, я не ходил к врачу. Я диагностировал это самостоятельно.)

Вы знаете, кто здесь настоящая жертва?

Я. Я оскорблен тем, что вы оскорблены. И глупостью всей культуры жертвы.

Я отказываюсь платить за театральное представление, выступая в котором вы не можете накопить даже $20 в месяц. Когда эта книга была впервые опубликована, я получил сотни сообщений, обвинявших меня в том, что я, высокомерный человек, поощряю людей на создание сбережений и инвестирование скромных сумм. Те циники были не правы. Они окружили себя скептиками, собрали надуманные доводы и навлекли на себя непомерные последствия своих убеждений: потеряли сотни тысяч долларов. В то время как мои читатели включились в работу над своей богатой жизнью.

Вам выбирать. Быть циником или тщательно оценивать свои возможности, понимая, что вы, вероятно, сделаете ошибку тут или там… но вы растете с каждым шагом пути. Я выбираю движение вперед.

Понимаю, что это сложный вопрос. Да, социально-экономическая политика, технологии и просто везение имеют значение. Например, если вы начинаете, имея обоих родителей, и если вы окончили колледж, то вам уже больше повезло, чем большинству на планете.

Но мы играем теми картами, которые нам выпали. Я верю в силу концентрации на том, что могу контролировать.

Например, к тому моменту, когда я пошел в детский сад, стало понятно, что я никогда не попаду в NBA, – прекрасно. С другой стороны, было очевидно, что я превзойду одноклассников в конкурсах по правописанию. Это тоже замечательно.

Были и трудные времена, например открытие бизнеса, работа над своей физической формой, над сферой отношений. Я был вынужден научиться всему этому, работая очень и очень усердно.

Тут и проявляется мышление жертвы. Масса людей жалуются на политические и социальные проблемы, не обращая внимания на свое поведение. Они сдаются при первых признаках поражения. Если вы хотите быть пассажиром в жизни, хорошо – плывите по течению. Но я считаю, что более увлекательно быть капитаном собственного корабля, даже если иногда сбиваешься с курса.

Как видите, у меня нет особой симпатии к людям, которые постоянно жалуются на ситуации, сложившиеся в их жизни, и ничего не предпринимают, чтобы их изменить. Поэтому я и написал эту книгу! Я хочу придать вам сил, чтобы вы взяли ситуацию под контроль, вне зависимости от того, с чего пришлось начинать. Я хочу, чтобы вы достигли того уровня, на котором можно противостоять огромным фирмам с Уолл-стрит, бездумным статьям и даже собственной психологии.

Ниже несколько примеров психологии жертвы в отношении денег:

«Я не могу откладывать больше». Много лет назад, когда экономика обрушилась, я запустил своего рода проект, который назвал «Накопи $1000 за 30 дней». С его помощью я показал людям тактические пути накопления денег с использованием новых психологических техник. Тысячи людей включились в проект и работали, чтобы накопить тысячи и тысячи долларов.

За исключением нескольких человек.

Большинство людей были настроены благосклонно. Но я был удивлен тем, как много людей были оскорблены самой идей вызова «Накопи $1000 за 30 дней» либо потому, что они не зарабатывали столько, либо потому, что мои рекомендации казались им «слишком очевидными», хотя я определял «сбережение» как сокращение расходов, увеличение заработка и оптимизацию затрат.

Вот несколько примеров жалоб:

• «Это для меня невозможно… Я не зарабатываю достаточно, чтобы пробовать это упражнение».

• «Хорошая идея, но текущий доход среднестатистической семьи в Огайо – $58 000 в год. После уплаты налогов остается зарплата $3400 в месяц. Учтите, что это средний показатель. Почти половина семей в Огайо живут на меньший доход! Я сомневаюсь, что многие из них смогут накопить $1000 в месяц, не продав собственных детей».

• «Это было бы здорово… если бы я зарабатывал хотя бы $1000 в месяц, я бы попробовал. Но я учусь в университете…»

Во-первых, обратите внимание, что у этих сумасшедших определенный стиль письма: они всегда осекаются к концу предложения. Если кто-то напишет вам чушь вроде «Это должно быть здорово…» или «Это звучит тяжело…», то есть шанс, что они серийные убийцы, которые вскоре постучатся в вашу дверь, а затем будут носить плащ из вашей кожи.

Эти люди любят использовать конкретные ситуации, чтобы объяснить, почему они не могут добиться тех же результатов, что и вы: я живу в Огайо или Малайзии, я не ходил в университет Лиги плюща. Раньше я пытался показать им примеры людей в похожих условиях, достигших выдающихся результатов. Их ответ: «Да, у них были [очень неясные критерии: трижды переезжали в детстве, одиннадцать пальцев, что-то другое]?» Когда я возражал, они говорили: «Вот видите? Именно поэтому у меня бы не получилось». Циники не хотят результатов, они хотят оправданий бездействия. Забавно, но даже если они победят в своем сконструированном споре, они проиграют. Потому что застряли в тюрьме собственного разума.

«Мир против меня». Да, в современном мире существует множество социальных проблем. Но когда речь идет о личных финансах, я фокусируюсь на том, что могу контролировать. Эта идея ускользает от нытиков, которые вместо улучшения ситуации придумывают причины, почему улучшить ничего нельзя. Раньше они находили личные оправдания («нет времени»). Но в связи с подъемом культуры жертв стало более политкорректным указывать на внешние причины, такие как средние зарплаты или экономическая политика. Да, чтобы привести финансовую жизнь в порядок, требуется поработать. Но вознаграждение превышает затраченные усилия.

Однако нытики не улавливают суть. Откладывать $1000 в месяц – в высшей степени обоснованная и желанная цель. Если вы не можете накопить $1000, как насчет $500? Или $200? В конце концов, люди, жаловавшиеся на недостаток денег год назад, скорее всего, продолжают жаловаться и сейчас. А в это время те, кто принял вызов, накапливают сотни и даже тысячи долларов.

Существуют другие распространенные оправдания, почему мы не управляем нашими деньгами. Многие из них не выдерживают никакой критики:

• «Образовательная система не учит этому». Люди в возрасте 20–30 лет мечтают о том, чтобы в колледже им предложили курс по ведению личных финансов. Но большинство колледжей и предлагают. Только вы отказываетесь их посещать!

• «Компании, выпускающие кредитные карты, и банки хотят на нас нажиться». Да, это так. Поэтому прекратите жаловаться и научитесь выигрывать у этих компаний, вместо того чтобы позволять им выигрывать у вас.

• «Я боюсь потерять деньги». Это справедливо, особенно после глобального кризиса, когда передовые статьи пестрели словами «рухнули» и «потерянное поколение». Но вам нужно оценивать перспективу: экономика растет и слабеет циклично. Если вы вывели деньги с фондового рынка в 2009 году, то пропустили самый длинный устойчивый период роста в истории. Страх не оправдывает бездействия по отношению к деньгам. Помните, вы можете выбирать среди множества вариантов инвестирования – от более агрессивных до более консервативных. Все зависит от того, насколько вы готовы к риску. Но если вы автоматизируете ваши финансы, то сможете оказаться в позиции превосходства, продолжая копить и инвестировать, пока другие боятся. Когда большинство напугано, можно получить наибольшую прибыль.

• «Что если я не знаю, откуда взять еще $100 в месяц?» Вам не нужно зарабатывать больше. Я покажу, как управлять текущими тратами, чтобы появились деньги для инвестиций. Следуйте моему методу CEO (Cut costs, Earn more, Optimize spendings): сократите расходы, зарабатывайте больше, оптимизируйте затраты.

• «Я не хочу иметь среднюю прибыль». Наша культура заклеймила понятие «средний». Кому нужны средние отношения? Или средний доход? Финансовые компании используют понятие «средний» как орудие: они внушают, что плохо быть «средним», это скучно, и вы можете лучше. На этой идее держится целая рекламная кампания, в которой популярный робот-консультант декламирует слоган: «Будь лучше среднего». Правда в том, что вы, вероятно, не сможете превзойти среднюю прибыль. Но это не страшно, так как средние 8 % прибыли – это очень даже неплохо. Люди, которые боятся «быть средними», делают то, что заставляет их быть хуже: часто продают, делают нелепые ставки, несут бо́льшие налоговые расходы и платят ненужные комиссии. Помните: как в отношениях, так и в работе нужно быть выше среднего. В инвестировании же средний – это замечательно.

Вы не жертва, вы контролируете свою жизнь. Как только вы это усвоите, можете переходить в наступление. Вы больше не будете парализованы мыслью, что нужно организовать личные финансы до мелочей перед тем, как начать управлять своими деньгами. Нужно ли быть «железным шеф-поваром»[12], чтобы сделать сэндвич с сыром? Нет, ведь после того, как вы приготовите свое первое блюдо, в следующий раз сможете приготовить что-нибудь посложнее. Чтобы разбогатеть, не нужно быть самым умным. Нужно всего лишь начать.

Отложите отговорки в сторону

Послушайте, плаксы, это не дом вашей бабушки. Я не собираюсь печь печенье и нянчиться с вами. Большинство ваших финансовых проблем созданы одним человеком – вами. Вместо того чтобы обвинять обстоятельства и корпоративную Америку в вашем положении, сконцентрируйтесь на том, что можете изменить самостоятельно. Подобно индустрии здорового питания, предлагающей множество диет, личные финансы превратились в кучу мифов, раздутый ажиотаж и жульничество, и мы чувствуем себя виноватыми из-за того, что делаем недостаточно или неправильно. Если вы не удовлетворены вашим финансовым положением, но соберете волю в кулак, чтобы внимательно посмотреть в зеркало, то обнаружите неоспоримую истину: проблема и ее решение – в вас самих.

Давайте отложим отговорки в сторону. Что, если вы сможете осознанно решать, как тратить деньги, вместо того чтобы говорить: «Мне кажется, что я потратил в прошлом месяце столько-то»? Что, если вы сможете построить автоматизированную систему, которая заставила бы работать все ваши счета и автоматизировала бы накопления? Что, если вы сможете инвестировать легко, постоянно и без страха? Как вы считаете? Вы можете! Я покажу, как правильно перенаправить деньги, которые вы зарабатываете, в том числе в расчете на долгосрочную перспективу, увеличивая сбережения вне зависимости от состояния экономики.

Ключевые идеи книги «Я научу тебя быть богатым»

Я верю в эффективность маленьких шагов. И хочу сократить число вариантов, которые парализуют нас. Нужно начать действовать, а не тратить огромное количество времени, изучая лучшие фонды во Вселенной. «Я научу тебя быть богатым» – книга для тех, кто хочет сделать первый шаг: осознать преграды, мешающие управлять деньгами, устранить их, а затем направить финансы в правильное место, чтобы достичь поставленных целей. Вероятно, у вас нет цели стать финансовым экспертом. Ваша цель – жить своей жизнью и разрешить деньгам обслуживать вас. Так что, вместо «Сколько денег мне нужно заработать?», спросите: «Что я хочу сделать со своей жизнью и как мне в этом помогут деньги?» И вместо того чтобы поддаваться страху, вдохновляйтесь примерами, демонстрирующими, как инвестировать деньги и увеличивать прибыль.

Множество книг пытаются рассказать о деньгах все, внушая вам, что вы «должны» их читать, но вы не читаете, потому что эти книги невыносимы. А я хочу, чтобы вы знали достаточно лишь для того, чтобы установить автоматизированное ведение счетов и инвестирование, даже если у вас всего $100. Итак, основные идеи книги «Я научу тебя быть богатым»:

85 %-ное решение: начать действовать – гораздо важнее, чем стать экспертом. Слишком многие из нас уверены, что управлять деньгами следует виртуозно. Это приводит к тому, что мы не делаем ничего. Самый простой путь управлять финансами – это делать шаг за шагом и не беспокоиться о том, чтобы стать лучшим. Я бы предпочел действовать, сделав лишь 85 % правильно, чем не делать ничего. Подумайте об этом: 85 % пути лучше, чем 0 %. Если ваши финансы работают удовлетворительно или вы уже прошли 85 % пути, то можете быть довольны жизнью и делать то, что хотите.

Делать ошибки нормально. Лучше делать их сейчас с небольшим количеством денег, чем тогда, когда денег станет больше. Так вы узнаете, чего следует избегать.

Тратьте расточительно на вещи, которые вы любите, и безжалостно сокращайте расходы на то, что не любите. Эта книга не о том, чтобы научить вас перестать покупать латте. Она о том, как получить возможность тратить больше на то, что любите, сокращая расходы на дурацкие вещи, которые вам не нужны.

Когда я учился в старших классах, родители сказали мне, что если я хочу пойти в колледж, то должен буду платить за него сам, получая стипендию. Как примерный индусский сын, я начал подавать заявки… подавать заявки, подавать заявки. В конце концов, я подал заявки более чем на шестьдесят стипендий и выиграл сотни тысяч долларов.

Но лучшей стипендией была самая первая – премия в $2000. Организация выписала чек на мое имя. Я взял его, инвестировал в фондовую биржу и тут же потерял половину денег.

Упс. Тогда я решил, что должен заняться изучением денег. Начал читать книги о личных финансах, смотреть телешоу и покупать журналы. Через некоторое время я начал делиться тем, что узнал. Я давал неофициальные уроки друзьям в Стэнфорде (хотя в первое время их никто не посещал). Затем, в 2004 году, я начал вести блог, который назвал «Я научу тебя быть богатым», где рассказывал об основах накопления, банковского дела, бюджете и инвестициях. Остальное, как говорится, уже стало историей.

Послушайте, легко хотеть лучшее из лучшего: мы хотим ходить по ресторанам, жить в шикарных апартаментах, покупать новую одежду, водить новую машину и путешествовать. Но необходимо расставлять приоритеты. Мой друг Джим однажды позвонил, чтобы сказать, что получил повышение на службе. В тот же самый день он переехал в квартиру поменьше. Почему? Потому что ему безразлично, где жить, но он любит тратить деньги на кемпинг и велосипедные поездки. Это называется осознанная трата денег (скоро вы узнаете, как один из моих друзей осознанно тратит $21 000 в год на рестораны).

Есть разница между тем, чтобы быть сексуальным и быть богатым. Когда я слышу разговоры людей об акциях, которые они купили, продали, сократили на прошлой неделе, я понимаю, что мой стиль инвестирования довольно скучный: «я купил немного ценных бумаг пять лет назад и ничего не сделал с ними с тех пор, кроме того, что автоматизированная система продолжала покупать новые по установленному графику». Но инвестиции не имеют ничего общего с сексуальностью. Инвестиции – это про заработок денег. Поэтому в любой литературе побеждает стратегия приобретения и удержания акций в течение длительного времени[13].

Не живите в электронной таблице. Я призываю вас выбрать финансовую систему и жить своей жизнью, что значит не погружаться в электронные таблицы и не быть одержимыми каждым незначительным изменением в ваших затратах и на рынке. Сейчас эта идея выглядит немного притянутой за уши. Но когда вы прочтете книгу до конца, то успокоитесь по поводу денег и инвестиций. Я знаю слишком много людей, которые перестали отслеживать каждое незначительное изменение в объеме чистых активов, разыгрывать различные сценарии в таблицах Excel и просчитывать, как скоро они смогут выйти на пенсию. Не делайте этого. Вы превратитесь в чудика, и, что более важно, в этом нет необходимости. Если я хорошо сделаю мою работу, вы наладите автоматизированное управление финансами и начнете жить богатой жизнью за пределами электронных таблиц.

Наступайте, а не обороняйтесь. Слишком многие из нас защищают свои финансы. Мы ждем конца месяца, затем смотрим на свои расходы и пожимаем плечами: «Думаю, что я потратил слишком много». Мы смиряемся с обременительными сборами. Мы не спрашиваем советов, потому что они даются на непонятном языке. В этой книге я научу вас бороться с кредитными картами, банками, инвестициями и даже с вашей собственной психологией в отношении денег. Моя цель – помочь вам построить богатую жизнь к концу 9 главы. Активнее! Никто не сделает это за вас.

«Я научу тебя быть богатым» – книга о том, как использовать деньги, чтобы построить богатую жизнь. Я научу настраивать свои счета таким образом, чтобы создать автоматизированную систему, исправно работающую при минимальном участии с вашей стороны. Вы узнаете несколько удивительных фактов из финансовой литературы (хороша ли инвестиция в недвижимость?) и как избежать типичных финансовых ошибок. А затем начнете действовать, вместо того чтобы рассуждать о мелочах. Шесть недель – и вы на пути к богатству. Звучит неплохо, верно?

Почему вы хотите быть богатыми?

За последние 15 лет я говорил более чем с миллионом людей о личных финансах на сайте и на лекциях. Каждый раз я задавал два вопроса:

• Почему вы хотите быть богатыми?

• Что для вас значит богатство?

Большинство людей никогда не тратят даже десять минут на обдумывание значения слова «богатый». Намекну, у каждого из нас есть свой ответ, и деньги – это лишь малая часть богатства. Например, все мои друзья ценят разные вещи. Пол любит ужинать в ресторанах Мишлен, где блюдо может стоить $500. Николь любит путешествовать. А Нику нравится покупать одежду. Если вы не дадите ответ на этот вопрос самому себе, то, вероятно, будете бездумно равняться на своих друзей. Сейчас я считаю себя богатым, так как могу делать следующие вещи:

• Принимать решение о работе, ориентируясь на желание, а не на деньги.

• Помогать родителям на пенсии, чтобы они могли не работать, если сами этого не хотят.

• Расточительно тратить на вещи, которые люблю, и безжалостно экономить на том, что не люблю (например, жить в хорошей квартире в Нью-Йорке, но не иметь машины).

Каждый декабрь мы с женой собираемся и планируем следующий год. Куда мы хотим отправиться в путешествие? Кого мы хотим пригласить с собой? Что мы можем сделать в наступающем году, чтобы помнить об этом следующие 50 лет? Процесс планирования, во время которого мы создаем свою богатую жизнь, одно из самых веселых занятий в нашей совместной жизни.

Прежде чем вы двинетесь дальше, я хочу вдохновить вас на размышления о богатой жизни. Почему вы хотите быть богатыми? Что вы хотите делать с богатством?

Будьте точны в формулировках. Если богатая жизнь – это «хочу ездить на такси вместо автобуса», запишите это! Я осознал, что живу в Нью-Йорке, но не использую имеющиеся здесь культурные возможности. Поэтому принял решение, что теперь раз в квартал буду ходить в музей или на бродвейское шоу. Если у меня появилось намерение, оно стало частью моей богатой жизни. Не смущайтесь того, насколько малы или велики ваши желания. Например, когда я впервые записывал список характеристик моей богатой жизни, одной из ключевых целей было – заказывать закуски в ресторанах, чего я никогда не делал, будучи ребенком. Со временем мои цели стали значительнее.

Когда вы рисуете свою идеальную жизнь, то чем вы в ней занимаетесь?

1. Богатая жизнь означает, что вы можете расточительно тратить деньги на вещи, которые любите, одновременно снижая расходы на то, что не любите.

2. Сфокусируйтесь на больших достижениях – выберите пять-десять вещей, приносящих значительные результаты, включая автоматизацию сбережений и инвестиций, поиск любимой работы, переговоры о зарплате. Достигайте всего этого правильно, и тогда сможете заказывать столько латте, сколько хотите.

3. Инвестиции должны быть очень скучными и очень прибыльными на протяжении длительного периода. Меня больше волнует тако на обед, чем проверка доходов от инвестиций.

4. Есть лимит на сокращение расходов, но нет лимита на то, сколько вы можете зарабатывать. У меня есть такие читатели, доход которых $50 000 в год, и такие, кто зарабатывает $750 000 в год. И те, и другие покупают одинаковые буханки хлеба. Контролировать траты важно, но нужно масштабировать доходы.

5. Ваши друзья и родственники будут давать массу «советов», как только вы начнете свое финансовое путешествие. Вежливо выслушивайте, но придерживайтесь программы.

6. Разработайте определенные рамки для своих расходов и используйте их, принимая решение о покупке. Многие люди прибегают к жестким ограничениям («следует экономить на походах в рестораны…»), но вы можете ввести свои, решая, на что вы всегда готовы потратить деньги. Например, у меня есть правило в отношении приобретения книг: если хочешь купить книгу, то купи ее. Не трать и пяти секунд на обдумывание этого вопроса. Ведь даже одна новая идея, которую сможешь извлечь из книги, стоит того (как, например, из этой).

7. Опасайтесь постоянного поиска «продвинутых» подсказок. Слишком многие люди ищут высококачественные ответы, чтобы избежать тяжелой ежедневной работы над улучшением. Потому что гораздо проще мечтать о победе в Бостонском марафоне, чем выходить на 10-минутную пробежку каждое утро. Иногда самое лучшее, что вы можете сделать, – это простые вещи, выполняемые регулярно.

8. Вы под контролем. Жизнь – не диснеевский мультфильм, и никто не придет спасать вас. К счастью, вы сами можете контролировать финансы и строить богатую жизнь.

9. Часть создания богатой жизни – это желание быть откровенно непохожим на других. Как только деньги перестанут быть вещью первой необходимости, у вас появится свобода строить богатую жизнь, отличную от жизни среднестатистического человека. Примите это. Это самая интересная часть!

10. Живите за пределами электронных таблиц. Как только вы автоматизируете финансы, используя систему из этой книги, то увидите, что самая важная часть богатой жизни находится за пределами таблиц. Она включает отношения с людьми, новый опыт и благотворительность. Вы заслужили это.

Что вы получите из этой книги

Многие люди думают, что инвестиции – это «покупка акций», что они должны покупать и продавать случайные акции и чудесным образом получать прибыль. Они начинают с ошибочного предположения, что решающее значение здесь имеет выбор акций. А те, кто захотел узнать больше, падают в кроличью нору фантастических терминов вроде «хедж-фонды»[14], «производные финансовые инструменты» и «колл-опцион»[15].

На самом деле, это фундаментальное убеждение является ошибочным. Инвестирование – это не про выбор акций. Ваш инвестиционный план более важен, чем любые личные инвестиции, которые вы делаете. К сожалению, многие считают, что необходимо достичь определенного уровня знаний, чтобы стать богатыми, видя людей, говорящих об этом с экрана компьютера ежедневно. Но для индивидуальных инвесторов – таких, как вы и я, эти опции не годятся.

Звучит сексуально, когда индивидуальные инвесторы говорят о сложных концепциях, но на самом деле это похоже на то, как два ученика начальной школы спорят о натяжении струн на теннисных ракетках. Возможно, в этом есть какой-то смысл. Но они были бы лучшими игроками, если бы просто выходили каждый день на улицу и пару часов били по мячу.

Проще говоря, долгосрочные инвестиции работают. Эта идея не вызывает ничего, кроме зевоты и закатывания глаз. Но вам решать: продолжать впечатлять окружающих своим словарным запасом или присоединиться ко мне и восседать на золотом троне, поедая виноград и обмахиваясь пальмовыми ветками?

«Я научу тебя быть богатым» поможет выяснить, куда уходят деньги и как перенаправить их туда, куда вы хотите. Накопить на каникулы в Китае? Обеспечить пышную свадьбу? Просто заставить деньги расти? Перед вами шестинедельная программа, которая поможет этого достичь.

На первой неделе вы откроете кредитные карты, заплатите долги (если актуально) и узнаете, как выстроить кредитную историю и получить беспроцентный кредит.

На второй неделе вы откроете правильный счет в банке.

На третьей неделе вы откроете 401(k) и инвестиционный счет (даже если для старта у вас всего $100).

На четвертой неделе вы посчитаете, сколько тратите и узнаете, как направить деньги туда, куда хотите.

На пятой неделе вы автоматизируете собственную финансовую систему, чтобы ваши счета работали слаженно.

На шестой неделе вы узнаете, почему инвестиции – это не то же самое, что выбор акций, и как получить максимум от бирж, прикладывая минимум усилий.

Вы также узнаете, как выбирать дешевые автоматизированные пакеты акций, которые лучше типичных пакетов акций с Уолл-стрит, как обращаться с инвестициями с помощью системы, автономно приумножающей ваши деньги. Также я отвечу на множество вопросов о деньгах, включая вопрос о покупке машины, оплате свадьбы и согласовании зарплаты.

После прочтения книги вы будете лучше подготовлены к управлению финансами, чем 99 % людей. Вы будете знать, какие счета открывать, как не платить банку дополнительные комиссии, как инвестировать, как думать о деньгах и как не обращать внимание на шум, с которым вы сталкиваетесь каждый день.

Нет никаких секретов, как стать богатым. Нужно только немного дисциплины и регулярные небольшие шаги. Вы сможете сделать это, приложив немного усилий. Давайте начнем прямо сейчас.