Глава 3. Общая характеристика ценных бумаг.

В данной главе, будут рассмотрены общие характеристики ценных бумаг. Вначале будет дано определение ценной бумаги, после этого акциям, облигациям, фьючерсам и опционам. Наконец, будет затронуто такое понятие как фондовые индексы. Помните, данная книга не писалась с целью, рассказать обо всех ценных бумагах какие придуманы на данный момент, в ней вы не найдете понятия вексель или подробного описания банковского или жилищного сертификата. Для более серьезного и подробного изучения каждого конкретного инструмента, существует масса специальной литературы, список рекомендованной литературы и прочих полезных ссылок вы сможете найти в конце этой книги.

В Гражданском кодексе (ст. 142, актуальность 2008 г.) ценная бумага определяется следующим образом:

“Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении… В случаях, предусмотренных законом или в установленном порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре…”

К ценным бумагам Гражданский кодекс (ст. 143, актуальность 2008 г.) относит:

– государственную облигацию,

– облигацию,

– вексель,

– чек,

– депозитный и сберегательный сертификаты,

– банковскую сберегательную книжку на предъявителя,

– коносамент,

– акцию,

– приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

В рамках этой книги будут рассмотрены четыре вида ценных бумаг, которые обращаются на фондовом рынке: облигации, акции, фьючерсы и опционы. Т.е. инструменты, с которыми вы рано или поздно свяжите свою судьбу надолго.

Согласно Гражданскому кодексу РФ ценные бумаги представляют собой разновидность вещей (ст. 128, актуальность 2008 г.) и являются движимым имуществом (ст. 130 п. 2., актуальность 2008 г. )

Ценные бумаги могут выпускаться, как в индивидуальном порядке, например, вексель, так и сериями, например, акции. Ценная бумага может выпускаться в наличной и безналичной формах.

3.1. Акции

Первым и наиболее доступным для понимания обывателя инвестиционным инструментом является акция. Все, кто хоть что-то слышал о биржевой торговле, смотрел кино, читал книги, знает, что их можно купить, их можно продать. Набрав определенный процент акций в собственность, можно влиять на определенные процессы в компании эмитенте. Но самым простым и понятным способом манипуляции с этим активом всегда будет спекуляция. Однако акция это не просто инструмент спекуляции, она несет в себе гораздо больший потенциал.

Акция – эмиссионная ценная бумага, закрепляющая право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акция является бессрочной ценной бумагой. Она обращается на рынке до тех пор, пока существует выпустивший её эмитент. Эмитент не обязан ее выкупать.

Различают размещенные и объявленные акции.

Размещенные акции – это реализованные акции. Они определяют величину уставного фонда акционерного общества.

Объявленные акции – это акции, которые акционерное общество вправе размещать дополнительно к размещенным. Количество объявленных акций определяется в уставе. Наличие объявленных акций упрощает вопрос увеличения уставного капитала акционерного общества. Если акционеры наделяют данным правом совет директоров, то он может принимать решения об увеличении уставного фонда в объеме, не превышающим стоимость объявленных акций, без созыва собрания акционеров.

Существует две основные характеристики акции – это курсовая стоимость и дивиденды.

Так же у акции есть номинальная или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа.

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. На рынке цена определяется в результате взаимодействия спроса и предложения на акции. Данные переменные зависят от перспектив прибыльности предприятия. На вторичном рынке цена акции может принимать любые значения. На первичном рынке она, как общее правило, не может опускаться ниже номинальной стоимости. Из данного положения существуют исключения:

– Во-первых, при размещении дополнительных обыкновенных акций они могут быть реализованы акционерам данного акционерного общества по цене не ниже 90% от их рыночной стоимости.

– Во-вторых, при размещении дополнительных акций при участии посредника цена их может быть ниже рыночной на размер вознаграждения посредника. При учреждении акционерного общества акции размещаются по номинальной стоимости.

Сумма всех номинальных стоимостей акций определяет уставной фонд общества. От уставного фонда следует отличать такое понятие как “капитализация”.

Капитализация – это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

Следующей характеристикой акции является доход, который она приносит акционеру. Доход по акции может быть представлен в двух формах – в виде прироста курсовой стоимости и в качестве периодических выплат по акции. Во втором случае доход называют дивидендом. Прирост курсовой стоимости акции может составить существенную часть доходов инвестора. Чтобы его реализовать, акцию необходимо продать. В противном случае существует опасность, что в следующий момент курс бумаги может упасть см. пример рис. 3.1.1.

Рисунок 3.1.1 Динамика курсовой стоимости акций Лукойл за период с 1997 г. по 2008 г.

Дивиденд – выплата на акции и облигации. Дивиденд может быть постоянный (фиксированный), как у облигаций, и меняющийся в зависимости от финансового состояния компании.

Акционерное общество вправе выплачивать дивиденды раз в год, полгода, квартал. Дивиденды, выплачиваемые раз в полгода или квартал, называются промежуточными. Дивиденды, выплачиваемые по итогам года, называют годовыми. Решение о выплате промежуточных дивидендов принимается советом директоров акционерного общества. Решение о выплате годовых дивидендов – общим собранием акционеров по рекомендации совета директоров. Дивиденд не может быть больше рекомендованного советом директоров и меньше суммы выплаченных промежуточных дивидендов.

Дивиденды могут выплачиваться деньгами или иным имуществом, если это предусмотрено уставом акционерного общества. Они выплачиваются из чистой прибыли за текущий год. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов.

Если инвестор менее склонен к риску, ему следует остановиться на акциях, по которым регулярно выплачиваются дивиденды, хотя в этом случае их цена может расти и не очень быстро. Большая надежность такой стратегии состоит в том, что инвестор реально получает доход уже в период владения акцией. Даже если в будущем курсовая стоимость упадет, то все равно, он уже реализовал часть дохода.

При торговле на бирже, скажем, на ММВБ вам придется столкнуться с двумя видами аббревиатур перед кодом бумаги: “ао” и “ап” см. рис 3.1.2.

Рисунок 3.1.2 Вариант отображения акций в торговом терминале.

На рисунке видно, что различные акции имеют различные сочетания букв после своего названия. Сургутнефтегаз ОАО “ап” – это акции привилегированные, АК Сбербанк РФ “ао” – это акции обыкновенные. Любые акции делятся на категории или формы выпуска.

Выделяют две основные категории акций: обыкновенные и привилегированные.

Акция обыкновенная. Держателей обыкновенных акций можно считать реальными владельцами компании. Они принимают на себя самый большой риск. По сути, обыкновенные акции можно считать бессрочным кредитом. Владение акцией дает право рассчитывать на долю прибыли компании. Права, связанные с акциями, перечисляются в уставе компании. Самое важное право акционера это: право голоса на собраниях акционеров компании по вопросам политики компании; одобрения дивидендов, предложенных директорами; избрания директоров, а также право на пропорциональную долю активов компании в случае прекращения ее деятельности.

Основное отличие обыкновенных акций это то, что они не дают права на получение фиксированного дивиденда. Дивиденды по ним выплачиваются, только если компания получила прибыль.

Существует несколько вариантов обыкновенных акций.

Отсроченные акции. Ярким примером таких акций будет ситуация, когда компания являлась собственностью и контролировалась, например, одной семьей. Её владельцы, не желая брать займов, в то же время, не хотели терять контроль над компанией, т.к. при размещении дополнительных акций среди новых акционеров, их право голоса “растворилось” бы. В таких ситуациях выделяют учредительские акций. По таким акциям дивиденды часто не выплачиваются в целях сохранения большего права голоса.

Привилегированные обыкновенные акции. Эти акции, схожие с привилегированными. Часто дают преимущественное право на получение дивидендов, по сравнению с обыкновенными акциями. А так же право на получение капитала в случае прекращения деятельности компании. Также по ним высока вероятность получения дополнительного права голоса.

Акция привилегированная. Привилегированные акции, как правило, не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров. Однако право участвовать в голосовании может быть закреплено за владельцем привилегированных акций в уставе акционерного общества. Также такое право появляется у владельцев привилегированных акций, если собрание акционеров принимает решение о не выплате дивидендов по привилегированным акциям или обсуждает вопросы, касающиеся имущественных интересов владельцев этих акций, в том числе вопросов о реорганизации и ликвидации общества.

Привилегированные акции, предоставляют преимущественное право их владельцам на получение дивидендов и ликвидационной стоимости предприятия при прекращении его деятельности.

Привилегированные акции имеют ряд характеристик долговых инструментов. Эти характеристики ведут к ограничению риска, а как следствие, к ограничению прибыли. Как правило, по привилегированным акциям выплачиваются дивиденды по фиксированной годовой ставке. Однако некоторые привилегированные акции считаются акциями участия. Это означает, что помимо права на фиксированную сумму дивидендов. Они дают право на долю оставшейся прибыли.

Привилегированные акции тоже можно разбить по присущим им характеристикам.

Кумулятивные и Некумулятивные привилегированные акции. Если дивиденды по акциям накапливаются из года в год за те финансовые годы, когда компания не получила достаточной прибыли для выплаты этих дивидендов. По законам большинства стран, компании должны выплачивать проценты по своим долговым инструментам. Даже если в какой-либо год компания не получит достаточной прибыли, ей придется произвести выплату за счет своего капитала. Если она не выполнит обязательства перед кредиторами, то это может привести к ликвидации компании.

Привилегированные акции дают право собственности. Законодательство, как правило, не допускает выплаты дивидендов по ним из капитала. Такие привилегированные акции дают право на получение накопленных дивидендов за прошлый год (годы) прежде, чем держатели обыкновенных акций могут получить какие-либо дивиденды – это кумулятивные привилегированные акции. Если такое накопление не допускается, акции называются некумулятивными.

Привилегированные акции, подлежащие или не подлежащие выкупу. Такие акции имеют фиксированную дату выкупа или не подлежат выкупу.

В последние тридцать лет такие привилегированные акции встречаются все реже. В качестве акций в случае возврата капитала они стоят после всех дебиторских обязательств компании; дивиденды по ним начисляются, только когда компания получает прибыль, да и тогда только после выплаты процентов по всем долговым инструментам. Более того, если это не акции участия, цена на такие акции вряд ли будет увеличиваться с ростом прибыли компании. Следовательно, поскольку этот инструмент несет в себе высокий риск и дает низкий доход, требования к его рыночной доходности значительно выше, чем к доходности практически любого другого финансового инструмента.

Привилегированные конвертируемые акции можно обменять на другие акции – обыкновенные или иные разновидности привилегированных. Условия конвертирования определяет эмитент. Владение привилегированной акцией связано с меньшим риском для инвестора, так как она предоставляет ему право получить дивиденды и ликвидационную стоимость в первую очередь по сравнению с владельцами обыкновенных акций. В то же время в случае успешной работы предприятия ее владелец получит, скорее всего, менее высокий дивиденд по сравнению с его величиной по обыкновенной акции, если это не привилегированная акция, дивиденд по которой не определен. Купив привилегированную конвертируемую акцию, инвестор страхует себя в определенной степени на случай не очень успешной деятельности акционерного общества. В то же время, оставляет за собой возможность, конвертировать акцию в обыкновенную, повысив уровень своих доходов.

3.1.1. Условная оценка и группирование ценных бумаг (акций).

В западных странах сложилась практика оценки «качества» акций, которое определяется присвоением им определенного рейтинга. Рейтинг акций говорит о степени их возможной доходности и надежности компании. Его дают аналитические компании. Каждая аналитическая компания использует свои символы для обозначения уровня рейтинга.

Например, компания «Standard & Poor» пользуется следующими обозначениями для обыкновенных акций: А+ (высший рейтинг), А (высокий), А- (выше среднего), В+ (средний), В (ниже среднего), В- (низкий), С (очень низкий).

Присвоение того или иного рейтинга ценной бумаге влияет на отношение к ней инвесторов, и, соответственно, отражается на ее цене и доходности.

Однако при торговле на бирже, например ММВБ, вы не найдете ссылки на рейтинги. И ценные бумаги группируются не по данным рейтинговых агентств.

Ценные бумаги группируются по правилам установленным биржей (сведения, приведенные ниже, для примера, актуальны на средину 2008г., любой начинающий инвестор может легко зайти на сайт биржи и получить более достоверные данные, по текущей группировке ценных бумаг).

Пример:

Котировальные списки фондовой бирки ММВБ для акций включают:

-котировальный список «А» первого уровня;

-котировальный список «А» второго уровня;

-котировальный список «Б»;

-котировальный список «В»;

-котировальный список «И».

Возможность активно заниматься биржевой деятельность имеют не только предприятия-гиганты. Специально для небольших компаний и листинга их акций в июне 2006 года был введен котировальный список “И”.

К предприятиям, представляющим мелкий и средний бизнес, которые впервые предлагают свои акции к публичному обращению на бирже, предъявляются минимальные требования по капитализации. Тем не менее, они тоже должны соблюдать определенный ряд требований для того, чтобы котироваться по списку "И". Например, к их обязанностям относится соблюдение кодекса корпоративного поведения. Максимальный срок пребывания акций в списке “И”– 5 лет.

В том же 2006 году на фондовой бирже ММВБ утверждены правила включения акций в котировальный список “В” – список, предназначенный для бумаг, размещенных в ходе IPO. Для включения бумаг компании в список “В” необходимо наличие хотя бы одного маркет – мейкера на весь срок пребывания бумаг в листинге. Максимальный срок пребывания акций в списке “В” – 6 месяцев.

Пример деления Российского Рынка Акций по отраслям:

Нефтяной рынок акций:

Лукойл (А1, обыкновенные, имеет фьючерсную пару),

Сургутнефтегаз (внесписочные, обыкновенные и привилегированные, имеет фьючерсную пару),

Татнефть (А1, обыкновенные и привилегированные)

Энергетический рынок акций:

Мосэнерго (А1, обыкновенные, имеет фьючерсную пару),

Саратэнерго (внесписочные, обыкновенные и привилегированные),

Дальэнерго (внесписочные, обыкновенные и привилегированные).

Телекоммуникационный рынок акций:

Ростелеком (А1, обыкновенные и привилегированные, имеет фьючерсную пару),

Уралсвязьинформ (А1, обыкновенные и привилегированные),

Сибтелеком (А1, обыкновенные и привилегированные).

Государственные ЦБ:

Сбербанк (А1, обыкновенные и привилегированные, имеет фьючерсную пару).

Рынок металлов:

ГМКНорНикель (Б, обыкновенные).

Причем согласно тем же правилам биржи ценные бумаги могут перемещаться из одного котировочного списка в другой, по прошествии времени.

На момент написания текущей редакции книги, данные, приведенные в нескольких предыдущих абзацах выше, по большей части, устарели и даны в качестве примера, а так же небольшой исторической справки.

Если вы действительно хотите ознакомиться с рейтингами и классификацией ценных бумаг, настоятельно рекомендую изучить сайт биржи ММВБ и СПБ (ссылки даны в первой главе, если же и они потеряют актуальность, такое уже было, гуглите яндекс)

Цель приобретения акций.

Итак, еще раз повторим, какие цели может преследовать трейдер, приобретая акции:

– получение дивидендного дохода,

– получение возможности участвовать в управлении предприятием,

– получение дохода от спекуляции акциями.

3.2. Облигации

Когда встает вопрос о том, что бы торговать с минимальным риском и иметь постоянный стабильный доход, многие задумываются. Те, кто по старше помнят, замечательные красивые бумажки, которыми наши бабушки обклеивали крышки сундуков и прочих коробочек поменьше. Это были облигации государственного займа РСФСР. Наверное, оттуда, из тех радужных времен, пошло это странное пренебрежения к этому серьезному документу.

Именно облигация наиболее полно показывает различие между спекуляцией и инвестицией.

Облигация – это долговая ценная бумага с определенным сроком действия, удостоверяющая отношение займа между ее владельцем и эмитентом.

Облигация – ценная бумага, дающая ее держателю (владельцу) доход в виде фиксированного процента от ее нарицательной стоимости. Долговое обязательство, выдаваемое государством или предприятием на определенных условиях при выпуске внутреннего займа.

Облигации могут выпускать государство в лице общегосударственных органов власти, местные органы власти, акционерные общества, частные предприятия. Наиболее важное отличие облигации от акции состоит в том, что облигация представляет собой долговое обязательство эмитента.

Фактически, вы предоставляете кредит лицу выпустившему облигацию в момент ее покупки. Факт предоставления кредита оформляется в виде ценной бумаги – облигации. Все платежи по облигации эмитент должен осуществлять в первую очередь по сравнению с акциями и в обязательном порядке. Платежи обеспечиваются имуществом эмитента.

Облигация эмитируется на определенный период времени и по его истечении должна выкупаться. Как правило, эмитент выкупает ее по номиналу. Облигации могут выпускаться с условием досрочного отзыва или погашения. В первом случае это означает, что эмитент имеет право отозвать ее до истечения установленного срока обращения. Например, бумага выпущена на 5 лет, но в условиях эмиссии сказано, что она может быть выкуплена по прошествии 3 лет.

Облигационер – лицо, владеющее облигацией и имеющее все права и несущее все риски, связные с фактом владения облигацией.

Приобретение такой облигации связано с риском для инвестора. Облигационер не может точно сказать, когда она будет отозвана. Эмитент выкупит облигацию в том случае, когда это выгодно ему. Следовательно, выкуп может быть не выгоден облигационеру.

Как правило, эмитент отзывает облигацию, если уровень процентных ставок на рынке упал. Эмитент выкупает бумагу, чтобы выпустить новую, под более низкий процент, что позволит уменьшить финансовое бремя обслуживания его долга. Если процентные ставки на рынке упали, а эмитент провел досрочное погашение то, облигационер получив средства за выкупленную бумагу, сможет реинвестировать их только под более низкий процент.

Облигация с правом досрочного погашения позволяет инвестору досрочно предъявить ее эмитенту для выкупа. При размещении, такие облигации обычно стоят дороже, так как в этом случае риск берет на себя эмитент.

Минимальный срок, на который может выпускаться облигация, не ограничен.

В отношении государственных ценных бумаг закон «О государственном внутреннем долге Российской Федерации» предусматривает, что они могут выпускаться на срок не более 30 лет.

По времени обращения облигации подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет).

Облигации можно классифицировать по типу эмитента:

Облигация государственная. Облигации республиканского внутреннего займа, облигации государственного валютного облигационного займа, облигации внутреннего валютного займа, государственные краткосрочные облигации, облигации федерального займа с переменным купоном, облигации государственного сберегательного займа

Облигация корпоративная. Обеспеченные или ипотечные облигации, облигации с плавающим залогом, необеспеченные облигации, конвертируемые необеспеченные облигации.

Муниципальные облигации. Облигации, выпускаемые местными органами власти.

Еврооблигация – Облигация, выпускаемая эмитентом в валюте другой страны. Чаще всего облигации выпускаются в долларах США эмитентами не из Соединенных Штатов.

Мировая облигация – Облигация, одновременно выпускаемая в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы

Облигации могут быть именными и на предъявителя. Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом или купоном. Саму облигацию называют купонной. Для любой рыночной экономики характерна инфляция. Облигация с фиксированным купонным доходом не всегда отвечает интересам инвесторов. Для таких приверед была придумана, облигация с плавающим купоном. Величина купона у них меняется в зависимости от изменения показателя, к которому «привязан» купон.

По этому облигации можно классифицировать по типу купона:

Дисконтная облигация – облигация, доходом по которой является дисконт. Дисконтные облигации продаются по цене ниже номинала. Чем ближе дата погашения облигации, тем выше рыночная цена облигации.

Облигация с фиксированной процентной ставкой – облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой. Информация о купонах указывается в проспекте эмиссии облигации.

Облигация с плавающей процентной ставкой – облигация с переменным купоном, размер которого привязывается к некоторым макроэкономическим показателям: к доходности государственных ценных бумаг, к ставкам межбанковских кредитов и т. п.

Бескупонная облигация – это ценная бумага, которая не имеет купонов. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения.

Облигации также можно классифицировать по форме или виду выпуска:

Облигация обычная – облигация в классическом понимании этого инструмента (не конвертируемые, не условно-опциональные).

Облигация беззакладная или необеспеченная – прямые долговые обязательства, не создающие имущественных претензий к корпорации. В случае ликвидации корпорации эти бумаги могут стоять даже после текущих обязательств. Беззакладные облигации выпускаются по нескольким причинам: отсутствие физических активов для заклада; активы уже заложены и выпуск новых закладных облигаций невозможен; финансовая устойчивость и хорошая репутация компании позволяет получить в долг, не прибегая к обеспечению своих облигаций даже другими ценными бумагами.

Облигация залоговая – один из видов ценных бумаг, котируемых на бирже. Связана прежде всего с проведением операций по ипотечным кредитам.

Облигация кассовая – способ самофинансирования банков для проведения ипотечных операций и кредитования экспорта. Такие облигации выпускаются на 3-8 лет (среднесрочная облигация).

Облигация оптированная – обязательство с правом на опцион – когда в течение определенного срока вы можете подписать либо нет облигацию с заранее фиксированной стоимостью.

Наибольший интерес для инвесторов и спекулянтов представляют конвертируемые облигации.

Облигация конвертируемая – облигация, которую при определенных условиях можно обменять на акцию выпустившей облигацию фирмы (банка). В условиях эмиссии оговаривается пропорция обмена облигации на акции. Например, одна облигация обменивается на три акции.

Конвертируемую облигацию можно рассматривать как обычную облигацию с бесплатной возможностью ее замены на заранее определенное количество акций (в случае с корпоративными облигациями) или на эквивалентное количество других облигаций (в случае с государственными облигациями).

Следует заметить, что это право или возможность не может быть использовано компанией-эмитентом, и конвертирование может быть произведено компанией-эмитентом только по просьбе владельца облигации.

В связи с тем, что эти облигации предоставляют такое бесплатное право, ставка купона по ним обычно бывает ниже, чем по обычным облигациям. Следовательно, компания-эмитент имеет возможность приобрести более дешевую форму заимствования и может надеяться на то, что ей никогда не придется погашать заем, который может быть конвертирован в акции, если цена акции достаточно выросла.

Тем не менее, инвестор первоначально будет получать по конвертируемым облигациям более высокий доход, чем по обыкновенным акциям, но поскольку условия конверсии обычно устанавливается на уровне, превышающем цены по долевым инструментам на 20—25%, то владелец облигации сможет воспользоваться только лишь частью общей суммы увеличения цены акции. Следовательно, рыночная стоимость таких облигаций будет расти с ростом цен акций, но они будут защищены от падения стоимости фиксированной процентной ставкой по облигациям.

Обычно такие облигации разрешается конвертировать примерно через пять лет, и они имеют фиксированные конверсионные ставки на период, оставшийся до момента погашения.

Облигации торгуемые на бирже обладают тремя показателями, номинал, ставка купона и курсовая стоимость. Номинал – это, как правило, цена погашения. Более правильно будет звучать так, при погашении бумаги инвестору выплачивается сумма, равная номиналу.

Доход по облигации определяется величиной выплат по купону. Купон представляет собой определенный процент. Как правило, это процент от номинала облигации. Например, номинал облигации 1000 руб., купон 10%. Чтобы узнать величину купона в рублях, необходимо рассчитать простую пропорцию, величина номинала делиться на 100% и умножается на величину купона. Так в примере 10% от номинала составит 100 руб.

Значение купона объявляется в расчете на год. Выплаты купонного дохода могут быть раз в год, полгода и квартал.

Вернемся к нашему примеру.

Величина купона в рублевом эквиваленте 100 руб. В случае выплаты купона два раза в год инвестор раз в пол года получает 50 руб. Соответственно при выплате купона по квартально, сумма делиться на четыре части, т.е. раз в квартал по 25 руб.

Любая бумага, торгуемая на бирже, имеет свою курсовую цену. В ситуации с облигациями очень явственно можно наблюдать моменты, когда облигация торгуется либо выше, либо ниже наминала.

Вы как спекулянт можете приобрести облигацию ниже наминала. Эта ситуация называется покупка с дисконтом. Можно приобрести облигацию выше наминала – покупка с премией.

Пример:

Облигация номиналом 1000 руб.(100%) продается на рынке по цене 990 руб. (99%) – Дисконт 10 руб.

Облигация номиналом 1000 руб.(100%) продается на рынке по цене 1010 руб.(101%) – Премия 10 руб.

Торгуя, через какого либо брокера вы, используя торговый терминал, всегда сможете получить максимум необходимой вам информации. Если торговый терминал брокера это позволяет в полной мере, см. рис 3.2.1.

Рисунок 3.2.1 – Пример отображения облигаций в торговом терминале.

На рисунке видно, что котировки облигации даны в процентах, а не в рублях. Номинал бумаги принимается за 100%. Для того чтобы по котировке рассчитать стоимость облигации в рублевом эквиваленте, необходимо проделать те же математические вычисления, что описывались ранее, при вычислении купона.

Пример:

Номинал облигации равен 1000 руб., цена – 98%. Стоимость облигации 980 руб..

Изменение цены облигации измеряют в пунктах. Один пункт равен 1%.

Пример:

Цена спроса на облигацию 90%. Цена предложения 95%. Разница цены спроса и предложения составляет 5 пунктов. Или говорят, спрэд пять пунктов.

Легко догадаться, что наиболее интересный способ заработать на облигационном рынке, это купить с дисконтом. И дождаться погашения по номиналу. При этом весь период еще и получать купонный доход. Поскольку доход по купонной облигации, это чаще всего сумма двух слагаемых: купонных платежей и величины скидки или величины премии.

Пример:

-Покупка с дисконтом.

Инвестор приобрел облигацию с датой погашения через год номиналом 1000 руб. и купоном 10% за 980 руб., т.е. с дисконтом. На момент погашения он получит 100 руб., купонную выплату. Облигация погашается по номиналу. Дисконт составил 20 руб. за счет разности между номиналом и уплаченной ценой.

Общий доход составил 120 руб.

-Покупка с премией.

Инвестор приобрел облигацию с датой погашения через год номиналом 1000 руб. и купоном 10% за 1020 руб., т.е. с премией. На момент погашения он получит 100 руб., купонную выплату. Облигация погашается по номиналу. Премия составила -20 руб. за счет разности между номиналом и уплаченной ценой.

Общий доход составил 80 руб.

Доходность облигации измеряется в процентах. Изменение доходности измеряется в базисных пунктах. Базисный пункт – это одна сотая часть процента. В одном проценте насчитывается 100 базисных пунктов.

Пример:

Доходность облигации выросла с 10% до 10, 5%. Говорят, что доходность увеличилась на 50 базисных пунктов.

При торговле на бирже вы заметите одну особенность, чем надежнее эмитент, тем меньший купонный доход приносит его облигация, и наоборот менее надежный эмитент вынужден искать кредитные средства под более высокий процент, более высокую ставку купона.

Кроме величины купонного дохода, стоит обратить внимание на период времени, на который выпускается облигация различными эмитентами. Этот период ограничивается экономическими условиями рынка и предприятия. Крупная компания может обеспечить выпуск облигаций с длительным сроком обращения, при относительно высокой ставке купонного дохода, хотя обычно они стараются этого не делать. Небольшая фирма может выпустить облигации только на малый срок. Т.к. обладает большим кредитным риском по сравнению с крупным эмитентом. Но она должна обеспечить по облигации очень высокий купонный процент. А это делает такой заем экономически нецелесообразным. Основная разница между крупной и мелкой компанией – поведение в кризисной ситуации и способность привлечь средства инвесторов, под большой процент, но на малый срок.

Легко догадаться что, как и акции облигации могут обладать определенным рейтингом привлекательности для инвестора. Присвоенный рейтинг дает представление инвестору о способности эмитента выполнять в срок свои обязательства по облигациям.

Для примера рассмотрим уже известную, по разделу акций, рейтинги компании «Standard & Poor»:

– AAA (наивысший рейтинг);

– АА (очень высокий);

– А (высокий);

– ВВВ (приемлемый);

– ВВ (немного спекулятивный);

– В (спекулятивный);

– ССС-СС (высоко спекулятивный);

– С (проценты не выплачиваются);

– D (банкротство);

Более тонкие различия в уровнях рейтинга обозначаются символами «+» и «-», например, АА+.

3.2.1. Спекуляция облигациями.

Портфель инвестора может состоять частично из облигации, а частично из акций. Ничто не мешает инвестору составить свой портфель на сто процентов из облигаций. Для спекулянта облигации можно рассматривать как наименее рисковый инструмент, приносящий сравнительно небольшой, но стабильный доход. В портфеле спекулянта облигации могут быть буферным инструментом, погашающим непредвиденные убытки от спекуляций.

Облигации могут быть использованы как самостоятельный спекулятивный инструмент. Спекулятивная торговля облигациями производится по технике спекуляции акциями. Динамику изменения цены одной из реально торгуемых облигаций можно посмотреть на рис.3.2.2.

Рисунок 3.2.2 –Динамика изменения цены на облигацию известной компании за период с 15.05.07 по 14.05.08

Более подробную информацию об эмитенте и выпускаемой им облигации можно найти как на Интернет сайтах бирж, так и на сайтах специализирующихся, на предоставлении информации по облигациям см. таб.3.2.1.

Таблица 3.2.1 – Информационные проекты, посвященные рынку облигаций.

Цель приобретения облигаций

Еще раз повторим, какие цели может преследовать трейдер, приобретая облигации:

– получение купонного дохода,

– получение дохода от приобретения с дисконтом,

– получение дохода от спекуляции облигациями,

– возможность конвертировать облигацию в акцию.

3.3. Производные инструменты.

В последующих двух разделах книги будут рассматриваться производные инструменты. Фьючерсные и опционные контракты. Структура каждого раздела будет примерно одинаковой.

3.3.1. Фьючерсные контракты.

Фьючерсный контракт – обязательство купить или продать определенный финансовый инструмент в определенную дату в будущем по определенной цене.

Актив лежащий в основе фьючерсного контракта называют базовым.

Любой фьючерсный контракт характеризуется следующими параметрами:

– определенное количество базового актива;

– дата исполнения контракта или дата экспирации;

– цена, по которой продавец согласен продать, а покупатель купить базовый актив в

будущем;

Покупатель фьючерсного контракта принимает на себя обязательство произвести покупку базового актива в определенный соглашением срок и по заранее оговоренной цене, зафиксированной в момент совершения сделки. Цену, по которой заключается контракт, называют страйк. Продавец фьючерсного контракта принимает на себя обязательство произвести продажу базового актива в определенный соглашением срок и по цене страйка. В качестве посредника и гаранта исполнения сделки выступает биржа (расчетная палата), которая берет с продавца и покупателя начальную маржу, что обеспечивает выполнение ими своих обязательств.

Для фьючерсов цена страйка совпадает с ценой заключения контракта.

В качестве базового актива могут использоваться:

– определенное количество акций;

– фондовые индексы;

– валюта;

– товары различных групп, торгуемые на бирже;

– процентные ставки.

Базовым активом фьючерса может быть только актив, который обращается на биржевом рынке и стандартизован.

Обычно все фьючерсные контракты торгуются на определенных торговых площадках – срочных секциях товарных, фондовых или валютных бирж либо на специализированных биржах, торгующих фьючерсами.

Фьючерсные контракты могут быть поставочными или расчетными.

Поставочные – это контракты, которые допускают физическую поставку базового актива. Вопрос о возможности допустить или не разрешить поставку решается конкретной торговой площадкой в зависимости от вида базового актива. Если торговая площадка не разрешает поставку базового актива, то фьючерс называется расчетным (или беспоставочным) и стороны в момент исполнения контракта получают разницу между ценой страйка и расчетной ценой базового актива на данный момент.

Например, фьючерс на индекс может быть только расчетным, так как индекс поставить невозможно. Исполнение контракта называют экспирацией.

При запуске фьючерсного контракта в обращение биржевая площадка стандартизирует условия их торговли посредством составления спецификации фьючерса и ряда других нормативных документов.

Условия обращения фьючерсных контрактов включают в себя ежедневное начисление/списание вариационной маржи. Это подразумевает пересчет стоимости позиции по отношению к предыдущему периоду расчетов и либо списание со счета покупателя (продавца), либо зачисление на счет изменения в стоимости позиции.

Следует помнить, что фьючерсный контракт это обязательство, т.е. если вы заключили контракт, вы должны будете поставить или принять базисный актив, в случае если ваша позиция не будет закрыта на день поставки.

Биржа (расчетная палата) сама разрабатывает его условия, и они являются стандартными для каждого базисного актива. Биржа организует вторичный рынок данных контрактов.

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки, как для продавца, так и для покупателя становится расчетная палата, т.е. для покупателя она выступает продавцом, а для продавца – покупателем.

Если участник контракта желает осуществить или принять поставку, он не ликвидирует свою позицию до дня поставки. В этом случае расчетная палата уведомляет его, кому он должен поставить или от кого принять базовый актив.

Как уже было сказано, фьючерсные контракты по своей форме являются стандартными. Кроме того, на бирже торгуются контракты только на определенные базисные активы. Фьючерсные контракты, позволяют: осуществлять реальные поставки, хеджировать1 открытые позиции и спекулировать.

Торговля фьючерсными контрактами.

В России торговля фьючерсами и опционами происходит в секции срочного рынка биржи ММВБ. Но это не единственная площадка, где торгуют производными инструментами. В качестве базовых активов фьючерсных контрактов используются акции корпоративных эмитентов, фондовые индексы.

Производить покупку или продажу фьючерсного контракта можно только при посредничестве брокерской компании, которая является членом биржи. Для начала торговли производными инструментами необходимо открыть в расчетной палате счет. Далее на этот счет перечисляются денежные средства и начинается торговля (хотя, на данный момент, практически все брокеры уже предоставляют единый счет и доступ до всех площадок).

При открытии позиции, т.е. покупке или продаже контракта трейдер должен внести гарантийный взнос, который называется начальной или депозитной маржой (или гарантийное обеспечение). Величина маржи (гарантийного обеспечения) может составлять от 2-10% суммы контракта. Расчетная палата устанавливает размер маржи, в зависимости от величины наблюдавшихся дневных отклонений фьючерсной цены. При изменении конъюнктуры рынка расчетная палата может изменить размер гарантийного обеспечения.

Например, на праздники, когда может произойти серьезное отклонение цены, размер гарантийного обеспечения увеличивается.

В связи с этим брокер может потребовать от своего клиента внести дополнительные средства на счет или прикрыть часть позиций. Если в результате убытков по фьючерсному контракту на клиентском счете окажется меньшая сумма, клиент обязан восстановить ее величину до требуемого уровня.

В процессе торгов расчетная палата определяет прибыли и убытки участников. Далее в определенный момент времени производит перерасчет и списывает денежные средства со счетов участников, понесших убытки, и зачисляет их на счета участников, получивших прибыль. Сумма убытка или прибыли, называется вариационной маржой. Она может быть соответственно положительной (прибыль) и отрицательной (убыток).

Многие бояться торговать на фьючерсах, ссылаясь на непонятность этого инструмента. Слишком сложное определение. Слово “контракт” в названии инструмента. Но страхи напрасны, если вы занимаетесь спекуляцией, то более интересного инструмента нельзя придумать. И сложность исчезнет сама собой если вы вспомните, что торгуя акцией вы никогда не держали ее в руках. Вы заработаете, если продадите дорого, а купите дешево и наоборот. С фьючерсными контрактами та же самая ситуация

Соотношение фьючерсной цены и цены на базовый актив.

Фьючерсная цена – это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены для соответствующего базового актива (спот2 цены). При заключении фьючерсного контракта, его цена может быть как выше, так и ниже цены спот базового актива.

Ситуация, когда фьючерсная цена выше цены спот, называется контанго. По аналогии с облигациями эта ситуация называется премия к цене спот.

Ситуация, когда фьючерсная цена ниже цены спот, называется бэкуордейшн или скидка относительно цены спот.

Ситуации на рынке когда цена фьючерса выше или ниже цены спот, возникает из-за действий трейдеров использующих специфическую торговую стратегию.

Пример:

– контанго или цена фьючерсного контракта выше цены базового актива.

Предположим, что к моменту истечения фьючерсного контракта, цена спот на базовый актив 1000 руб. Цена фьючерсного контракта 1100 руб.

Трейдер видящий эту разницу, продает фьючерсный контракт за 1100 руб., одновременно покупает базисный актив на спот рынке за 1000 руб., за тем поставляет его в момент исполнения фьючерсного контракта. Прибыль трейдера составляет 100 руб. за минусом комиссионных расходов.

При возникновении ситуации, когда явно наблюдается разброс цены базового актива и фьючерсного контракта на него, многие трейдеры, начнут активно продавать фьючерсные контракты, тем самым, понизив их цену. Для уравновешивания фьючерсной позиции они одновременно станут покупать базовый актив на спот рынке, что вызовет рост спот цены. В результате таких действий цена фьючерса и спот цена окажутся одинаковыми.

– бэкуордейшн или цена фьючерсного контракта ниже цены базового актива.

Предположим, что к моменту истечения фьючерсного контракта, цена спот на базовый актив 1000 руб. Цена фьючерсного контракта 900 руб.

Трейдер купит фьючерсный контракт за 900 руб. и одновременно продаст базовый актив на спотовом рынке за 1000 руб. Его прибыль составит 100 руб.

В данной ситуации происходит следующее. Трейдеры начинают активно скупать фьючерсные контракты, что приведет к росту фьючерсной цены. Одновременно для уравновешивания открытых фьючерсных позиций начнется продажа базового актива на спот рынке, это приведет к понижению спот цены. В конечном итоге цена фьючерсного контракта и спот цена окажутся одинаковыми.

Естественно идеальной ситуации не будет, т.е. абсолютно одинаковых цен на спот и фьючерсном рынке ни в первом, ни во втором случае достичь не удастся.

Цель приобретения фьючерсных контрактов.

Цели, которые может преследовать трейдер, приобретая фьючерсы:

– защита уже открытых позиций на рынке базового актива,

– получение дохода от спекуляции фьючерсами,

– возможность приобретения базового актива по более выгодной цене,

– возможность продажи базового актива по более выгодной цене.

3.3.2. Опционные контракты.

Опционный контракт – это право купить или продать определенный финансовый инструмент в будущем по определенной цене.

Обратите внимание, в отличие от фьючерсного контракта, где его заключение является обязательством, опционный контракт это право или привилегия. Приведем несколько далекий от рынка ценных бумаг пример, опционного контракта.

Пример далекий от рынка, но понятный:

Проезд в городском транспорте подразумевает оплату при каждой посадке в автобус, троллейбус, метро. Муниципальные власти, в чьем ведении находиться перевозящий людей транспорт, выпускают два вида билетов:

Первый – билеты единовременной оплаты, т.е. на один проезд, который можно купить прямо в транспорта.

Второй – “проездной билет” на определенный срок, без ограничения количества проездов и пересадок.

Проездной билет является фактически опционным контрактом на право проезда в транспорте неограниченное количество раз до определенного временного предела, скажем, месяц.

Вы как покупатель заплатили за право проезда в городском транспорте в течение месяца. Застраховали себя от того, что будите переплачивать во время многочисленных пересадок. Ваши риски в данном случае это то, что вы ни разу не прокатитесь в автобусе или троллейбусе, т.е. не исполните ваш опцион.

Риска продавца проездного (опциона) в том, что вы и не вы один, будете ездить туда сюда в транспорте безвылазно.

Вместо того, что бы получить живые деньги в процессе оказания услуг по перевозке граждан, троллейбусные, трамвайные и прочие депо, страхуют себя от того, что поток пассажиров будет минимальным, и они не покроют расходов на обслуживание перевозок.

В данном примере просматривается две вещи:

– покупатель опциона лицо привилегированное оно может потребовать исполнения опционного соглашения, а может и не потребовать, если ему это не выгодно.

– продавец опциона находиться в уязвимой ситуации, т.к. за определенную плату, полученную в процессе продажи, он обязан исполнить условия опциона, если противоположная сторона потребует этого.

Сумму, которую платит покупатель опциона и получает его продавец, называют премией.

Любой опцион характеризуется следующими параметрами:

– определенное количество базового актива включенного в контракт;

– дата исполнения контракта или дата экспирации, момент после которого опционный контракт прекращает свое существование;

– страйк или цена исполнения контракта, по которой можно приобрести или продать базовый инструмент в будущем.

Все права и обязательства связные с покупкой или продажей опционного контракта ограничены временем до момента его исполнения. Обычно фьючерсные и опционные контракты торгуются на биржевых площадках, как правило, в одних и тех же секциях. Особенность российского рынка производных инструментов в том, что на рынке есть фьючерсы на финансовые активы и есть опционы на эти фьючерсы.

С точки зрения сроков исполнения, опционы подразделяются на два типа: американские опционы и европейские опционы. Основное их отличие друг от друга это процесс и время их исполнения (экспирация).

Американские опционы могут быть исполнены в любой момент времени до даты экспирации, европейские опционы исполняются только в момент наступления даты экспирации, т.е. в день истечения контракта.

На российском рынке производных инструментов обращаются опционы, которые могут быть предъявлены к исполнению в любой момент, т.е. американский тип опционных контрактов.

Опционы бывают двух видов:

– Опцион колл. Опцион, дающий право его обладателю требовать поставку базового актива по цене зафиксированной в контракте, если фактическая рыночная цена гораздо выше поставочной. В противном случае обладатель опциона может не использовать своё право.

Трейдера, купившего опцион колл называют держателем опциона. Он покупает право купить базовый актив в будущем по определенной цене зафиксированной в контракте. Продавец опциона колл или подписчик опциона, продает покупателю это право за определенное денежное вознаграждение, называемое премией. В случае если покупатель считает выгодным для себя реализацию права по опциону, то продавец обязан поставить ему базовый актив по заранее оговоренной цене и принять от покупателя деньги в уплату этого актива.

– Опционы пут. Опцион, дающий право его обладателю провести поставку базового актива по цене зафиксированной в контракте, если фактическая рыночная цена гораздо ниже поставочной. В противном случае держатель опциона может не исполнять своё право.

Трейдер, купивший опцион пут имеет право продать базовый актив в будущем по определенной цене. Продавец опциона пут продает покупателю это право за опционную премию. В случае если покупатель считает выгодным для себя реализацию права по опциону, то продавец обязан принять поставку базового актива по заранее оговоренной цене и выплатить за него установленную цену.

В качестве посредника и гаранта исполнения опционных сделок выступает биржа (расчетная палата, клиринговый центр), которая блокирует на счете продавца начальную маржу, что обеспечивает выполнение ими своих обязательств.

А теперь поговорим об опционах более подробно.

Опцион колл.

Как уже было сказано выше, опцион колл, предоставляет покупателю данного контракта право купить базовый финансовый инструмент у продавца опциона по цене заранее оговоренной в контракте в установленные сроки или отказаться от этой покупки.

Трейдер покупает опцион колл, если ожидает повышения курсовой стоимости базового актива. Рассмотрим возможные результаты сделки для покупателя опциона на акцию.

Пример.

– прибыль покупателя опциона колл.

Трейдер – покупатель3, купил европейский опцион колл на акцию. По цене (со страйком) исполнения 1000 руб. Уплатив премию в 100 руб. Предположим, что к моменту истечения срока действия опциона, спот цена акции составила 1200 руб. В данном случае, трйдер – покупатель экспирирует опцион, т.е. покупает акцию у трейдера-продавца опциона за 1000 руб.

Если трейдер – покупатель, сразу продаст акцию на спот рынке, то его выигрыш составит 200 руб. Разница спот цены и величины страйка. Однако в момент заключения контракта трейдер – покупатель уплатил премию в размере 100 руб. Поэтому его чистая прибыль будет равна 100 руб, т.е. выигрыш минус уплаченная премия.

– убытки покупателя опциона колл.

Допустим, что к моменту истечения срока действия опциона цена акции составила 900 руб. В данном случае трейдер не исполняет опцион, так как нет смысла покупать акцию за 1000 руб. по контракту, если ее можно приобрести в данный момент по цене 900 руб. на спот рынке.

Убытки трейдера составили сумму уплаченной премии. Более убытков быть не может.

Убытки покупателя опциона ограничены величиной уплаченной премии.

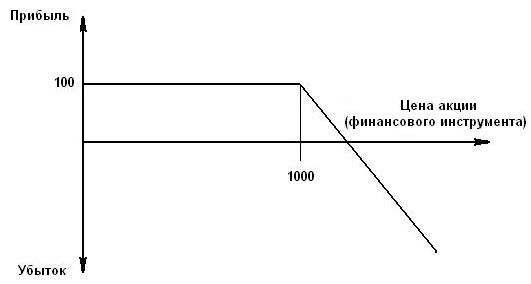

Графически отобразить результаты сделки от покупки опциона колл можно следующим образом см.рис 3.3.2.1

Рисунок 3.3.2.1 – Результат сделки покупателя опциона колл.

Как видно на рисунке 3.3.2.1 на оси X находиться спот цена акции, либо другого финансового инструмента, к моменту истечения срока действия опциона. Если курс акции равен или ниже 1000 руб., то опцион не исполняется (горизонтальный участок графика), и инвестор несет убыток в размере уплаченной премии, т.е. 100 руб. Если курс базового актива выше 1000 руб. то трейдер – покупатель, может исполнить опцион. Однако на отрезке от 1000 руб. до 1100 руб. исполнение опциона будет не выгодно и только поспособствует уменьшению величины потенциальных убытков. Прибыль держатель опциона получит только, когда курс акции превысит 1100 руб, т.е. величина страйка плюс уплаченная премия.

Итак, опцион колл исполняется, если спот цена базового актива выше цены исполнения, и не исполняется, если она равна или ниже цены исполнения.

Графически отобразить результаты сделки от продажи опциона колл можно следующим образом см.рис 3.3.2.2

Пример.

– прибыль продавца опциона колл.

Трейдер – продавец продал европейский опцион колл на акцию, (со страйком) по цене исполнения 1000 руб., получил премию в 100 руб. Предположим, что к моменту истечения срока действия опциона, спот цена акции составила 900 руб. В данном случае трейдер – покупатель, купивший опцион не станет его экспирировать. Продавец получает прибыль в размере 100 руб.

Рисунок 3.3.2.2 – Результат сделки продавца опциона колл.