Глава 1 Теоретико-методологическое обоснование стратегического управления

1.1. Сущность и значение стратегического управления

В рыночных условиях, а тем более в условиях перехода к рыночным отношениям, руководитель должен самостоятельно, руководствуясь законодательными и нормативными актами, регламентирующими правила ведения производственной деятельности, а также складывающейся на том или ином рынке конъюнктурой, принимать основополагающие, долговременные стратегические решения. Для определения сущности и значения понятия – стратегическое развитие мы обратимся к термину «развитие» – характеристика качественных изменений объектов, появления новых форм бытия, инноваций и нововведений и сопряженная с преобразованием их внутренних и внешних связей. В социологии первоначальное осознание процессуальное было связано с введенным Кантом соотношением социальной статики и социальной динамики, а осознание историчности – с разработкой Марксом гегелевского принципа единства логического и исторического. Причем изначально эти две установки практически ни как концептуально не соотносились между собой, а наоборот, чаще противопоставлялись друг другу.

Развитие – это необратимое, направленное, закономерное изменение материи и сознания. Различают две формы развития:

• эволюционную, связанную с постепенными количественными и качественными изменениями (изменение сознания сочетается с изменениями материи);

• революционную, характеризующуюся скачкообразным не осознанным переходом от одного состояния материи к другому, либо скачкообразным изменением сознания без соответствующего изменения базиса.

Выделяют прогрессивное и регрессивное развитие. Прогрессивное развитие – это переход от низшего к высшему, от менее к более совершенному, регрессивное – это деградация, понижение уровня знаний и отношений, переход к изжившим себя ранее или уже пройденным формам и структурам. Прогресс и регресс тесно связаны между собой и составляют диалектическое единство. Без регресса нет прогресса, а без прогресса нет регресса.

Стратегическое развитие организации обусловлено следующими факторами:

• изменениями внешней среды (экономика, политика, этика, культура и др.),

• изменениями внутренней среды (перемещения работников, переход на новые технологии и др.);

• потребностями и интересами человека и общества (потребность в самовыражении и самопроявлении человека, потребность в прибавочном продукте общества и др.);

• старением и износом материальных элементов (оборудования, человека, технологии);

• изменениями экологии (загрязнение или очищение среды, сокращение или увеличение флоры и фауны); техническим прогрессом;

• глобальным состоянием мировой цивилизации.

Развитие основано на жизненном цикле любой материальной системы. Поэтому мы рассматриваем организацию как развивающуюся систему, с учетом изменений факторов внешней среды организации для осуществления, стратегических решений, в условиях конкурентной среды организации. Основной идеей, отражающей сущность перехода к стратегическому управлению сельскохозяйственным производством в АПК региона, является перенос центра внимания высшего руководства всех уровней управления АПК и особенно руководителей хозяйствующих субъектов, на внешнюю среду, в сторону вопросов стратегии. В условиях резких изменений во внешней среде любого предприятия, в том числе и сельскохозяйственного, традиционные принципы и опыт не соответствуют задачам по использованию новых возможностей и не обеспечивают предотвращение угроз внешней среды. Оказавшись в условиях нестабильности среды, необходимо решить две основные задачи:

1. Выбрать направление роста из многочисленных альтернатив.

2. Направить деятельность и усилия коллектива в нужном направлении

Решение этих задач и составляет сущность стратегического управления. Именно в этот момент стратегия становится управленческим инструментом, крайне важным и необходимым для функционирования в долгосрочной перспективе.

Сам термин «стратегическое управление» стал использоваться на рубеже 1960-х и 1970-х гг., чтобы обозначить различия между управлением на низовом уровне (предприятие, цех, участок), осуществлявшимся традиционными способами, и управлением на уровне фирмы (корпоративным управлением)[35].

Понятие стратегии взято из военного лексикона, где под стратегией понимается генеральный план, составленный в расчете на то, что сделает или не сделает противник. Военные аспекты определения стратегии в экономическом плане используются в качестве основы для многочисленных определений стратегии. В стратегическом управлении стратегия рассматривается как система мер для достижения стратегических целей в условиях изменчивости и неопределенности среды и при объективно существующей ограниченности ресурсов. Стратегия означает построение желаемого будущего предприятия, причем, как правило, это будущее неоднозначно и имеет стратегические альтернативы в своем развитии [34].

Основной идеей, отражающей сущность перехода к стратегическому управлению сельскохозяйственным производством в АПК региона, является перенос центра внимания высшего руководства всех уровней управления АПК и особенно руководителей хозяйствующих субъектов, на внешнюю среду, в сторону вопросов стратегии. В условиях резких изменений во внешней среде любого предприятия, в том числе и сельскохозяйственного, традиционные принципы и опыт не соответствуют задачам использования новых возможностей и не обеспечивают предотвращение угроз внешней среды. Оказавшись в условиях нестабильности среды, необходимо решить две основные задачи:

1. Выбрать направление роста из многочисленных альтернатив.

2. Направить деятельность и усилия коллектива в нужном направлении.

Решение этих задач и составляет сущность стратегического управления. Именно в этот момент стратегия становится управленческим инструментом, крайне важным и необходимым для функционирования в долгосрочной перспективе.

Роль стратегии состоит в том, чтобы, во-первых, помочь сосредоточить внимание на определенных возможностях и угрозах; во-вторых, отбросить все остальные возможности как несовместимые со стратегией. Если у предприятия нет единой стратегии, то не исключено, что хозяйственные подразделения выработают противоречивые и неэффективные решения.

Одним из первых сформулировал концепцию стратегического управления профессор И.Ансофф. Он определил стратегическое управление как деятельность, связанную с постановкой целей и задач организации и с поддержанием ряда взаимоотношений между организацией и окружением, которые позволяют ей добиваться своих целей, соответствуют ее внутренним возможностям и позволяют оставаться восприимчивой к внешним требованиям [17].

Существует ряд определений стратегического управления, предложенные его разработчиками, в которых делается упор на те или иные аспекты и особенности стратегического управления. Так, Г.Б.Клейнер, В.Л.Тамбовцев, Р.М.Качалов рассматривают стратегическое управление как «систему управления предприятием, основанную на разработке и реализации стратегии предприятия» [59].

По мнению Ю.Гусева «стратегическое управление – это реализация стратегии во времени и управление процессом ее реализации с учетом новых обстоятельств» Однако данные определения в большей степени характеризуют технологию стратегического управления, но не раскрывают его цели и сущности. В них не отражается приоритетность интересов и влияние среды в процессе стратегического управления [44].

Некоторые авторы при определении стратегического управления концентрируют внимание на взаимосвязи внутренней среды предприятия с внешним окружением путем создания и поддержания определенных взаимоотношений между ними, однако не раскрывают условий установления этих взаимоотношений, которые существенно отличают стратегическое управление. Так, Румянцева З.П., Саломатин Н.А., Акбердин Р.З. пишут: «Стратегическое управление связано с постановкой целей организации и с поддержанием определенных взаимоотношений с окружающей средой, которые позволяют ей добиваться поставленных задач, и соответствуют ее внутренним возможностям» [34].

Шендел и Хаттен рассматривали стратегическое управление как "процесс определения (установления) связи организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям". В последнем определении трудно согласиться с авторами в том, что стратегическое управление – это процесс определения связи организации с ее окружением.

Более полное определение стратегического управления дает О.Виханский. Обосновывая характер, направления и масштабы работы, необходимой для выживания организации в долгосрочной перспективе, он определяет стратегическое управление как «управление, которое опирается на человеческий потенциал, как основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности в результате позволяет организации выживать и достигать своей цели в долгосрочной перспективе» [35].

Стратегическое управление, как отмечает Н.А.Пиличев, исходит из ориентации на будущее, на победу в конкурентной борьбе, на непрерывный пересмотр и обновление задач. Видение долгосрочной перспективы – важная составляющая стратегического управления. Формируемое будущее предприятия: то, какую позицию оно будет занимать на рынке и в бизнесе, какую иметь организационную культуру, входить в какие деловые группы и т. п.; в совокупности должно определять, выживет ли предприятие в будущей конкурентной борьбе [94].

Современные западные специалисты имеют различные взгляды на сущность и природу стратегического управления:

Г. Минцберг считает, что оно используется фирмами, готовыми к революционным изменениям, к которым их подталкивает динамика внешнего окружения. Постоянно трансформирующаяся компания должна, по его мнению, обладать механизмом самоопределения в нем, каковым и является стратегическое управление.

Л. Роув рассматривает стратегическое управление как процесс принятия решений, объединяющий внутренние организационные ресурсы с благоприятными возможностями, предоставляемыми внешней средой.

У Глук и Л. Джаух видят в стратегическом менеджменте направление в теории принятия решений, которое нацелено на развитие эффективной стратегии (или стратегий), содействующей достижению корпоративных целей.

Д. Глейдель и С. Хатпен полагают, что стратегическое управление есть процесс определения и установления связей организации с окружением, состоящий в достижении выбранных целей и желаемого состояния взаимоотношений с ним посредством распределения ресурсов, позволяющего организации и ее подразделениям действовать эффективно и результативно [34].

А. Томпсон и Р. Стрикленд на первое место в своей концепции стратегического менеджмента ставят план управления фирмой, направленный на укрепление ее позиций, удовлетворение потребностей и последовательное достижение целей. Г. Джонсон и К. Склуз сводят стратегическое управление к анализу текущего положения фирмы в конкурентной среде; разработке, оценке и выбору альтернатив; реализации выбранной стратегии [105].

Дж. Пирс и Р. Робертсон полагают, что предмет стратегического управления – разработка и реализация стратегии. Она включает определение миссии, философии, генеральной цели; анализ и прогноз среды и конкуренции; сильных и слабых сторон фирмы; планирование целей и стратегии. Таким образом, стратегическое управление есть набор решений и действий по формированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации.

Вилен и Хантер считают, что суть стратегического управления – формулировка стратегии, то есть процесс выведения долгосрочных направлений движения, которые, исходя из шансов (рисков), сильных и слабых сторон, делают возможным развитие. Этот процесс содержит формулировку миссии, целей, стратегии, политики (директив). Реализация стратегии основывается на программах, бюджетах (краткосрочных финансовых, стоимостных планах), процедурах, стратегическом регулировании и контроле. Она также предполагает деятельность по определению отклонений факта от плана, анализу их причин и корректировке.

Большинство авторов определяют стратегический менеджмент как деятельность по экономически эффективному достижению перспективных целей организации на основе удержания конкурентных преимуществ и адекватного реагирования на изменения внешней среды. Как видим, сущность стратегического менеджмента характеризуется специфическими целями и эффективностью, приоритетным учетом внешней среды, а завоевание и удержание конкурентного преимущества рассматриваются как средство достижения стратегически значимых результатов.

В хозяйственной жизни современной России использование стратегического управления проблематично по причинам неразвитости рыночных отношений, отсутствия необходимой организационной культуры, маркетинговой информации, кадров, владеющих методами анализа и планирования, стратегическим мышлением [109].

По моему мнению, следует подчеркнуть, что управление – это целенаправленная деятельность, призванная добиваться определенных результатов. В случае стратегического управления в каждый момент фиксируется, что предприятие должно делать в настоящее время, чтобы достичь желаемых целей в будущем, исходя при этом из того, что условия его деятельности будут изменяться. Исходя из вышесказанного, нами предлагается следующее определение стратегического управления.

Стратегический потенциал сельскохозяйственного предприятия определяется следующим комплексом факторов:

• наличием (объемом) стратегических ресурсов, к которым относятся те виды ресурсов, объемы и структура которых могут быть существенно изменены лишь путем принятия и реализации соответствующих стратегических решений;

• составом и качеством каждого вида используемых ресурсов, пропорциями сочетания их между собой;

• степенью использования ресурсов, что, в свою очередь, зависит от формы организации производства и управления, характера производственных отношений, хозяйственного механизма и природных условий, определяющих интенсивность и эффективность использования ресурсов [75].

Определяя стратегическое управление, важно показать различие и взаимосвязь между стратегическим и традиционным (оперативным) управлением; стратегическим управлением и стратегическим планированием; стратегией и политикой предприятия [35] (см. приложение 1).

В отличие от стратегического управления, где деятельность ориентирована на обеспечение стратегической позиции, оперативное управление характеризуется принятием управленческих решений в реально складывающейся или сложившейся ситуации. При такой системе управления деятельность предприятия направлена на получение прибыли в ближайший момент времени, а не на создание потенциала для долгосрочного развития. Цель оперативного управления, как отмечает Ю.Б.Королев, – обеспечить эффективное осуществление производственного процесса.

Однако успех в реализации стратегии высоко зависит от тактических действий, которые обеспечивают достижение поставленных стратегических целей. Поэтому в стратегическом управлении оперативное управление занимает особое место. Являясь средством координации, оперативное управление призвано обеспечивать быстрое и четкое выполнение заданий, направлено на повседневное, планомерное руководство трудовыми коллективами. Без него деятельность предприятия не может быть прибыльной [95].

Независимо от того, как рассматривается стратегическое управление: как система управления предприятием, основанная на разработке и реализации стратегии или как целенаправленная деятельность для обеспечения будущей жизнеспособности предприятия, в том и другом случае поддерживается определенный процесс, имеющий свою структуру и подчиняющийся определенным закономерностям.

Проведение стратегических изменений предполагает, в первую очередь, создание организационной структуры, позволяющей реализовать стратегию, интеграцию управленческих действий, децентрализацию и демократизацию управления, усиление неформального подхода в управлении и ослабление формального, рост значимости интуиции, создание систем мотивирования и организации труда и т. п. [113].

Экономическая стратегия предприятия имеет в своей основе:

• ресурсную концепцию предприятия, как информационную систему, характеризующую совокупность ресурсов, то есть возможностей предприятия определять долговременные цели и их достигать;

• теорию конкурентного преимущества, как концептуальную основу формирования глобальной и локальных стратегических целей предприятия и экономически эффективных средств их достижения;

• теорию трансакционных издержек как концепцию, позволяющую конкретизировать стратегические цели с наибольшей эффективностью для предприятия.

Экономическая стратегия предприятия должна вырабатывать преимущественно экономические средства достижения стратегических целей предприятия, то есть средства, побуждающие всех участников производственного процесса – от исследователей рынка до обслуживающего персонала – заинтересованно выполнять свои роли в обеспечении процветания предприятия.

Достижение целей, связанных с обеспечением рационального функционирования аграрных организаций, требует развития системы стратегического управления, позитивно влияющей на повышение эффективности деятельности в АПК в целом.

Как отмечается в работе [113] стратегическое управление в АПК должно базироваться на следующих принципах: обоснованный и сознательный выбор целей и стратегий развития организации; постоянный поиск новых форм и видов деятельности для повышения конкурентоспособности; обеспечение оптимального соотношения между организацией АПК и внешней средой, управляющей и управляемой подсистемами организации и ее элементами, определяющими наилучшие условия функционирования и развития; индивидуализация стратегий; четкое организационное разделение задач стратегического управления от задач оперативного управления и др.

Приоритетными целями аграрных предприятий в рамках стратегического управления являются:

• укрепление позиций на рынке АПК, в том числе путем диверсификации производства, освоение новых рынков;

• улучшение общего финансово-экономического положения, что достигается не только путем роста объемов производства, но и режимом экономии, маневрирования своими активами, упорядочиванием финансовых расчетов и рядом других действий;

• завоевание высокой деловой репутации, для чего необходимо осуществлять безупречную внутриорганизационную политику, выдвигая в качестве безусловных приоритетов своевременное выполнение заключенных контрактов, честность в расчетах, высокий уровень качества товаров и услуг;

• обеспечение высокой надежности в производственно-хозяйственной деятельности путем создания мощностных и ресурсных резервов, страховых резервных фондов, развитой системы страхования рисков.

Поиск путей более успешного осуществления стратегии постоянен. Изменение обстановки как внутри предприятия, так и вне его, требует соответствующих корректировок стратегии. Оценка деятельности предприятия и принятие коррективов является одновременно концом и началом процесса стратегического управления.

Проблемы стратегического управления. Стратегическое управление затрагивает широкий круг ведущих организационных решений по поводу проблем, ориентированных на будущее, связанных с генеральными целями организации и находящихся под воздействием неконтролируемых внешних факторов.

1. Проблемы, прямо связанные с генеральными целями организации. Генеральные цели ориентированы в будущее и, как правило, направлены на повышение эффективности деятельности организации путем обеспечения взаимосвязи целей, ресурсов и результатов. Поэтому решения о создании новых или ликвидации старых производств, освоении новой продукции, технологии или новых рынков носят стратегический характер. Решения, относящиеся к экономии материальных, энергетических или трудовых ресурсов, имеют частный характер и не относятся к стратегическим.

2. Проблемы и решения, связанные с каким-либо элементом организации, если этот элемент необходим для достижения целей, но в настоящий момент отсутствует или имеется в недостаточном объеме. В практике стратегического управления решение относится к стратегическим проблемам, если планируется разработка и выпуск новой продукции, приобретение нового для организации технологического оборудования, приглашение нового персонала (новых специалистов) и т. п.

3. Проблемы, связанные с неконтролируемыми внешними факторами. Проблемы стратегического управления чаще всего возникают в результате воздействия многочисленных внешних факторов. Поэтому, чтобы не ошибиться в выборе стратегии и направлении развития, важно определить, какие экономические, политические, научно-технические, социальные и другие факторы оказывают влияние на будущее организации.

Стратегическое управление – это процесс по принятию и осуществлению стратегических решений, осуществляемый высшим руководством, с учетом изменений факторов внешней среды организации, в соответствие с ее внутренними возможностями резервами.

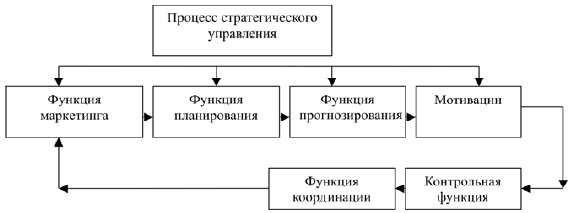

Поскольку мы рассматриваем стратегическое управление, как процесс, то можно отметить, что мы выделяем ряд основных функций стратегического управления: маркетинговая, функция планирования, координации и контроля, и еще одна не маловажная функция, мотивационная, поскольку, стратегическое управление опирается на персонал предприятия, как на основу организации.

Исходя, из вышеизложенного можно сделать вывод, что конечной целью стратегического управления – является разработка и реализация стратегии развития организации на долгосрочную перспективу, в соотношении с факторами внешней и внутренней среды организации.

1.2. Структура и методология стратегического управления

Современным инструментом управления развитием организации в условиях нарастающих изменений во внешней среде и связанной с этим неопределенности является методология стратегического управления.

Практика показывает, что те организации, которые осуществляют комплексное стратегическое планирование и управление, работают более успешно и получают прибыль значительно выше средней по отрасли. Многие руководители, имеющие опыт планирования, и просто энергичные люди не добиваются желаемого успеха из-за того, что распыляют свои силы, стремясь охватить как можно больше рынков, произвести как можно больше разнообразных продуктов и удовлетворить потребности различных групп клиентов. Для успеха же необходимы целенаправленная концентрация сил и правильно выбранная стратегия. Иными словами: кто лучше планирует свою стратегию, тот быстрее достигает успеха. Методология стратегического управления – совокупность принципов, специфических методов принятия стратегических решений и способов их практической реализации для достижения целей, позволяющих предприятию оптимально использовать существующий потенциал и оставаться восприимчивым к требованиям внешней среды.

В развитии методологии стратегического управления выделяют несколько этапов. Общепризнанной является следующая логическая цепочка, характеризующая процесс стратегического управления: комплексный анализ; определение миссии и целей организации; разработка альтернативных стратегий; выбор стратегии; реализация стратегии [35].

Возникновение и практическое использование методологии стратегического управления вызваны объективными причинами, вытекающими из характера изменений, в первую очередь во внешней среде организации. Алгоритм разработки стратегии развития организации и методов ее анализа и оценки, характерных для каждого этапа представлены в табл.1.

Таблица 1

Алгоритм разработки стратегических решений

Мы рассматриваем стратегическое управление как процесс, состоящий из ряда функции (рис. 1), необходимо уточнить, что в литературе, (по стратегическому управлению) не было четко выделенных функции стратегического управления.

Рис. 1. Процесс стратегического управления

Планирование – это одна из функций стратегического управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов.

Планирование в стратегическом управлении – это процесс формулирования миссии и целей организации, выбора специфических стратегий для определения и получения необходимых ресурсов и их распределение с целью обеспечения эффективной работы организации в будущем. Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача заключается в обеспечении нововведений и организационных изменений в достаточном объеме для адекватной реакции на изменения во внешней среде. Планирование стратегии не завершается каким-либо немедленным действием. Обычно оно заканчивается установлением общих направлений, следование которым обеспечивает рост и укрепление позиций организации

Контрольная функция, сфокусирована на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей организации. Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Он обеспечивает обратную связь между тем, как идет процесс достижения целей, и собственно целями предприятия. Стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия.

Поскольку, мы определили, что функция маркетинга в стратегическом управлении является ключевой, необходимо более подробно остановиться на ней подробнее. Для принятия правильного решения в каждом случае необходима оперативная информация о динамике цен на продукцию на рынках различных регионов в течение года. Анализ динамики цен, подготовка предложений для принятия соответствующих управленческих решений является одной из первичных задач маркетинга. Этим должен заниматься отдел (группа) мониторинга рыночной ситуации в составе маркетинговой службы.

Мною предложена модель стратегического управления организацией, с включением оперативной службы и службы маркетинга. (см. рис. 2).

Рис. 2. Модель стратегического управления организацией

На рис. 2 показана модель стратегического управления в организации, особенность данной модели, характеризуется тем, что все три структуры, высшее звено управления (генеральный директор), взаимодействуют в тесной связи с службой оперативного управления (диспетчерская служба), выполняющая функцию анализа и оценки, передачи информации по производственной и технической деятельности организации, к высшему руководству, и служба маркетинга, отвечающая за осуществление мониторинга, анализа рыночных факторов внешней среды организации, на рис.

Показаны отношение структур, посредством установления между ними прямой и обратной связи.

Перед любым предприятием, работающим в условиях российского рынка, стоит лишь одна по-настоящему серьезная проблема – это проблема его выживания, обеспеченности непрерывности развития [78]. В современных условиях на практике конкурентоспособность может быть обеспечена только совместными усилиями всех фирм – участниц технологической (ценностной) цепочки, формирующей конечный продукт.

Внешняя или окружающая среда является неотъемлемым условием существования любого предприятия и является по отношению к нему неконтролируемым фактором, т. е. элементом, воздействующим на предприятие, но степень воздействия которого, не может быть изменена самим предприятием. Все воздействие внешней среды можно разделить на следующие отдельные факторы: экономические, политические, рыночные, технологические, конкурентные, международные и социальные (рис. 3).

Рис. 3. Факторы внешней среды организации

Конкурентоспособность фирмы как производственной системы – характеристика ее жизнестойкости, показывающая, что та может создавать продукт, превосходящий другие, удовлетворять запросы потребителей на более высоком, чем у соперников, уровне, противостоять их действиям, а следовательно, обеспечить себе лучшее положение относительно них. В основе конкурентоспособности лежит конкурентный потенциал, позволяющий сохранять или увеличивать ее в долгосрочной перспективе.

Факторы, обеспечивающие конкурентоспособность, для компании бывают внешними и внутренними. Внешние, в свою очередь, можно разделить на макроэкономические (имеют значение для фирм, участвующих в международной конкуренции), отраслевые и территориальные.

К внешним макроэкономическим факторам можно отнести:

• благоприятную социально-политическую обстановку;

• передовую структуру и динамичное развитие национальной экономики в целом и отдельных рынков;

• поддержку отечественного предпринимательства со стороны государства;

• наличие в стране необходимых производственных и финансовых ресурсов;

• развитую инфраструктуру (транспорт, связь и пр.) и финансово=кредитную систему.

Производители, пользующиеся благоприятными макроэкономическими возможностями, обладают более высокой конкурентоспособностью на внешнем рынке. К отраслевым факторам конкурентоспособности можно отнести:

• потенциально высокую емкость рынка и его высокую адаптивность к новинкам;

• легкость доступа на него, низкий уровень входных барьеров;

• возможность экономии на масштабах производства;

• прочность конкурентных позиций на существующих рынках [35].

Конкурентоспособность в сложных наукоемких отраслях зависит прежде всего от темпов внедрения инноваций и совершенствования технологий.