Часть I Основы оценки

Глава 1 Стоимость – это больше, чем просто цифра!

Основные принципы

Оскар Уайльд определил циника как человека, который «всему знает цену и ничего не ценит». То же самое можно сказать о многих инвесторах: они рассматривают инвестирование как игру, где победа означает быть впереди остальных.

Постулат разумного инвестирования в том, что инвестор не платит за актив больше, чем тот стоит.

Если вы принимаете это утверждение, то должны, по крайней мере, попытаться оценить стоимость покупки до совершения сделки. Некоторые утверждают, что стоимость зависит от восприятия, и любая цена оправдана, если другие инвесторы считают ее справедливой. Это откровенный абсурд. Восприятие бывает единственным, что имеет значение, когда речь идет о картине или скульптуре, но вы покупаете финансовые активы за те денежные потоки, которые ожидаете получить. Цена акции не может быть оправдана только тем, что другие инвесторы готовы заплатить больше. Это равносильно азартной игре в музыкальный стул[3] с высокими ставками, и возникает вопрос: с чем вы останетесь, когда музыка остановится?

Два подхода к оценке

Существуют десятки моделей оценки активов, но только два принципиальных подхода: внутренний и относительный. Для расчета внутренней стоимости актива начнем с простого предположения: она определяется денежными потоками, которые, как вы ожидаете, актив будет генерировать все время своего существования, и тем, насколько вы не уверены в этих денежных потоках. Активы с высокими и стабильными денежными потоками должны стоить больше, чем активы с низкими и изменчивыми потоками. Так, больше стоит та недвижимость, в которой долгосрочные арендаторы платят высокую ренту, чем недвижимость с меньшим доходом от аренды и с непредсказуемыми периодами простоя.

Хотя основное внимание в принципе следует уделять внутренней оценке, большинство активов оцениваются на относительной основе. При этом подходе стоимость зависит от рыночных цен на аналогичные активы. Например, определяя, сколько платить за дом, вы должны посмотреть, по какой цене продаются подобные дома по соседству. В случае с акциями это означает сравнение их цен с акциями таких же или схожих компаний. Таким образом, разумно покупать акции ExxonMobil, если они торгуются по цене, превышающей прибыль в 8 раз, в то время как другие нефтяные компании торгуются по цене, превышающей прибыль в 12 раз.

Хотя у каждого подхода есть сторонники и критики, существует некая золотая середина.

Внутренняя оценка дает лучшую картину того, что влияет на стоимость бизнеса или акций, но иногда относительный подход приводит к более реалистичной стоимости.

Нет причин пользоваться лишь одним из них, ничто не мешает применять оба подхода к одним и тем же инвестициям. По правде говоря, вы повышаете свои шансы на успех, инвестируя в акции, которые недооценены не только на внутренней, но и относительной основе.

Почему это важно?

Инвесторы приходят на рынок с широким спектром инвестиционных философий. Некоторые, их называют маркет-таймерами, стремятся успеть купить до подъема рынка, в то время как другие, сток-пикеры, верят в выбор акций на основе потенциала роста их цен и прибыли компаний в будущем[4].

Одни тщательно изучают графики цен и причисляют себя к специалистам технического анализа. Другие рассчитывают финансовые коэффициенты и делают ставку на фундаментальный анализ, изучая текущие и потенциальные денежные потоки компании и на их основе оценивая стоимость. Одни инвестируют ради краткосрочной прибыли, другие ради долгосрочной. Знание того, как оценивать активы, полезно для всех этих инвесторов, хотя применяется по-разному. Маркет-таймеры могут использовать инструменты оценки в начале процесса принятия решений, чтобы определить, недооценена ли группа или класс активов (акции, облигации, недвижимость) или переоценена. Сток-пикерам, приобретающим ценные бумаги, оценки отдельных компаний помогут решить, какие акции дешевые, а какие дорогие. Даже инвесторам, увлекающимся техническим анализом, инструменты оценки пригодятся, чтобы замечать изменения тренда, когда стоимость акции после периода роста начинает падать или наоборот.

Однако все чаще измерение стоимости нужно не только для инвестиций и управления портфелем. Оценка важна на каждом этапе жизненного цикла фирмы. Она играет ключевую роль для малых частных предприятий, думающих о расширении, когда они обращаются к венчурным и частным инвесторам за дополнительным капиталом. Доля фирмы, которую венчурные инвесторы потребуют в обмен на предоставленные средства, зависит от оценки ее стоимости. Когда компании становятся больше и решают стать публичными, понимание их стоимости определяет цену первичного размещения акций на рынке. Решения, куда инвестировать, сколько брать взаймы и сколько возвращать собственникам, зависят от восприятия их влияния на стоимость. Даже в бухгалтерии применяются методы оценки. Важная глобальная тенденция в стандартах бухгалтерского учета – переход к учету активов по справедливой, а не по первоначальной стоимости. Таким образом, даже обычное изучение финансовой отчетности требует понимания основ оценки.

Некоторые аксиомы оценки

Прежде чем углубляться в детали, стоит отметить некоторые общие истины. Они дадут вам понимание расчетов, которые сделал кто-то еще, и некоторую помощь в самостоятельной оценке.

Все оценки предвзяты

Вы почти никогда не начинаете оценивать компанию или акцию с чистого листа.

Слишком часто взгляды формируются заранее, и, начиная вводить данные в используемые модели и метрики, вы ожидаемо приходите к выводам, которые отражают ваши предубеждения.

Предвзятость в процессе оценки начинается с выбора компаний. Он не случаен. Возможно, вы читали что-то в прессе (хорошее или плохое) или с экрана телевизора слышали, что та или иная компания была недооценена или переоценена. Предвзятость появляется и на этапе сбора информации, необходимой для оценки. Годовой отчет и другие финансовые отчеты включают в себя не только бухгалтерские данные, но и комментарии руководства о результатах деятельности, что часто заставляет воспринимать эти цифры наилучшим образом.

У профессиональных аналитиков есть институциональные факторы, которые усугубляют эту и без того существенную предвзятость. Аналитики фондового рынка, например, чаще рекомендуют покупать, чем продавать, потому что им нужно поддерживать хорошие отношения с отслеживаемыми компаниями, а также из-за давления своих работодателей, имеющих дополнительные источники дохода от оценок. К этому можно добавить систему мотиваций сотрудников, обнаруживших недооцененные или переоцененные компании.

Аналитики, чье вознаграждение зависит от того, считают ли они фирму дешевой или дорогой, будут предвзяты.

Исходные данные, которые вы используете при оценке, отражают ваши оптимистичные или пессимистичные взгляды. Вы с большей вероятностью предположите более высокие темпы роста и увидите меньший риск в компаниях, к которым предрасположены. Вы также можете приукрасить финальную оценку: увеличить стоимость, добавляя премии за позитивные факторы (синергию, контроль и качество управления), или уменьшить, давая скидку за негативные факторы (низкую ликвидность и высокий риск).

Всегда будьте честны в своих предубеждениях: почему вы выбрали эту компанию для оценки? Вам нравится или не нравится ее корпоративное управление? У вас уже есть ее акции? Изложите свои доводы на бумаге, если это возможно, прежде чем начать. Кроме того, ограничивайте предварительное исследование компании источниками информации, а не источниками мнений. Другими словами, тратьте больше времени на изучение финансовой отчетности компании, чем на чтение отчетов об анализе цены ее акций. Если смотрите на чужую оценку компании, всегда учитывайте мотивы и потенциальные предубеждения, которые могут повлиять на суждения аналитика. Как правило, чем больше предубеждений, тем меньший вес вы должны придавать такой оценке.

Большинство оценок (даже хороших) ошибочны

С самого раннего возраста нас учат, что если вы будете следовать правильным шагам, то получите правильный ответ, а раз ответ неточный, значит вы сделали что-то не так. В то время как точность хороша в математике или физике, это плохая мера качества оценки. Ваши лучшие оценки будущего не совпадут с реальными значениями по нескольким причинам. Во-первых, даже если источники информации безупречны, вы должны преобразовать сырые данные в прогнозы, и любые ошибки на этом этапе снизят точность оценки. Во-вторых, ваши представления о траектории развития фирмы могут оказаться кардинально неверными. Она может работать намного лучше или намного хуже, чем вы думали, поэтому итоговые доходы и денежные потоки будут отличаться от ожидаемых. Учитывайте эту специфичную для фирмы неопределенность. Например, оценивая Cisco в 2001 году, я серьезно недооценил, насколько трудно компании будет поддерживать рост за счет приобретений в будущем, и, как следствие, переоценил компанию. Наконец, даже если фирма развивается именно так, как вы ожидали, макроэкономическая среда может измениться непредсказуемым образом. Процентные ставки могут повышаться или понижаться, а экономические индикаторы быть намного лучше или хуже прогнозируемых. Моя оценка Goldman Sachs в августе 2008 года выглядит безнадежно оптимистичной, потому что я не предвидел ущерб, нанесенный банковским кризисом 2008 года.

Величина и тип неопределенности, с которой вы сталкиваетесь, могут варьироваться в зависимости от компании. Одно из следствий – инвесторам сложно судить об оценке по ее точности, поскольку, например, для молодой фирмы существует бо́льшая неопределенность, чем для зрелой. Другое следствие в том, что избежать неопределенности вряд ли получится.

Нет смысла отказываться оценивать бизнес из-за того, что вы слишком не уверены в его перспективах, поскольку все остальные заинтересованные лица сталкиваются с такой же неизвестностью.

Наконец, собрав больше информации и проведя расширенный анализ, вы не обязательно уменьшите неопределенность, а иногда, наоборот, можете ее увеличить.

Проще – может быть лучше

В последние два десятилетия оценки становились все сложнее из-за двух факторов. С одной стороны, компьютеры и калькуляторы стали мощнее и доступнее, что упрощает анализ данных. С другой стороны, информации теперь больше, и ее легче получить и использовать.

Смело отказывайтесь

от моделей,

но не забывайте

их основные принципы

Фундаментальный вопрос оценки в том, насколько детализированной она должна быть, что приводит к очевидному компромиссу. Чем больше подробностей, тем лучше мы можем использовать конкретную информацию для составления качественных прогнозов. При этом требуется все больше входных данных, растет возможность ошибки, а модели все сложнее и непрозрачнее.

Опираясь на принцип экономии, распространенный в физических науках, выводим простое правило: при оценке используйте самую простую модель, какую только можете.

Если вы можете оценить актив с помощью трех исходных данных, не используйте пять. Если можете оценить компанию на основе трехлетних прогнозов, прогнозирование денежных потоков на 10 лет чревато неприятностями. Меньше – лучше.

Полный вперед!

Большинство инвесторов предпочитает не оценивать компании. Их оправдания – модели слишком сложны, недостаточно информации или слишком много неопределенностей. Хотя во всех этих доводах есть доля правды, нет никаких причин им удерживать вас от попыток. Модели оценки можно упростить, и вы можете обойтись имеющейся у вас информацией, и, да, будущее всегда будет неопределенным. Придется ли вам иногда ошибаться? Конечно, как и всем остальным. Успех в инвестировании приходит не от того, что вы правы, а от того, что вы ошибаетесь реже, чем другие.

Глава 2 Инструменты торговли

Текущая стоимость, риск и статистика

Как выбрать между покупкой акции Google (GOOG)[5], компании, которая сейчас не выплачивает дивиденды, но имеет большой потенциал роста и высокую неопределенность относительного будущего, и покупкой акции Altria (MO), выплачивающей высокие дивиденды, но с ограниченными перспективами роста и стабильным доходом? Как понять, является ли Altria дешевой по сравнению с другими табачными компаниями? Для ответа на эти вопросы нужно сопоставить текущие денежные потоки с будущими, оценить влияние риска на стоимость и поработать с большим объемом информации. О необходимых для этого инструментах и пойдет речь.

Время – деньги

Самые простые инструменты в финансах часто оказываются самыми мощными. Представление, что доллар сегодня предпочтительнее доллара в будущем, интуитивно понятно большинству людей без использования моделей и математики. Принципы приведенной стоимости позволяют нам рассчитать, сколько сегодня стоит доллар, который будет получен в будущем, и сравнить денежные потоки во времени.

Есть три причины, почему денежный поток в будущем стоит меньше, чем сегодня.

1. Люди предпочитают потреблять сейчас, а не потом.

2. Инфляция со временем снижает покупательную способность денег. На доллар в будущем можно будет купить меньше товаров, чем сейчас.

3. Обещанный денежный поток в будущем может быть не получен. В ожидании есть риск.

Процесс корректировки будущих денежных потоков с учетом этих факторов называется дисконтированием, а их значения отражаются в ставке дисконтирования. Ставку дисконтирования можно рассматривать как совокупность ожидаемой реальной доходности (отражающей потребительские предпочтения), ожидаемой инфляции (отражающей покупательную способность денежного потока) и премии за неопределенность ожидаемого денежного потока в будущем (отражающей риск).

Дисконтирование преобразует будущие денежные потоки в их текущую стоимость.

Есть пять типов денежных потоков: простые денежные потоки, аннуитеты, аннуитеты с приростом, вечный денежный поток (перпетуитет) и вечный денежный поток с приростом.

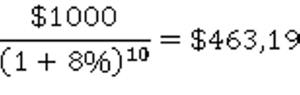

Простой денежный поток – это единичный денежный поток в определенный период в будущем. Дисконтирование преобразует его в сегодняшние денежные единицы, или текущую стоимость, и позволяет сравнивать потоки, получаемые в разное время. Текущая стоимость денежного потока рассчитывается так:

Таким образом, текущая стоимость $1000 через 10 лет при ставке дисконтирования 8 % составляет:

При прочих равных условиях стоимость доллара в будущем будет уменьшаться по мере того, как выплата потока отдаляется, а неуверенность в его получении растет.

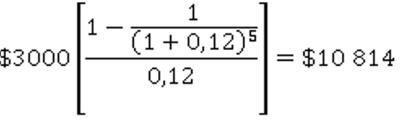

Аннуитет – это постоянный денежный поток, который происходит через равные промежутки времени в течение фиксированного периода. Хотя текущую стоимость такой группы потоков можно вычислить как сумму всех отдельных дисконтированных денежных потоков, также будет справедлива следующая формула:

Для иллюстрации предположим, что у вас есть выбор: купить автомобиль за $10 000 наличными или пять лет платить в рассрочку по $3000 в конце каждого года. Если ставка дисконтирования составляет 12 %, текущая стоимость оплаты в рассрочку равна:

Оплата автомобиля сегодня наличными получается дешевле для покупателя, чем рассрочка при оценке ее текущей стоимости.

Аннуитет с приростом – это регулярные денежные потоки, которые растут с постоянными темпами и выплачиваются в течение определенного периода. Предположим, у вас есть права на золотой рудник, который в прошлом году принес денежный поток в размере $1,5 млн и, как ожидается, продолжит генерировать потоки в следующие 20 лет. Если вы предполагаете темпы роста денежных потоков в размере 3 % в год и ставку дисконтирования в размере 10 %, отражающую вашу неуверенность в будущем, для вас текущая стоимость золота на этом руднике составит $16 146 млн[6]. Эта стоимость будет повышаться по мере увеличения темпов роста и уменьшаться по мере увеличения ставки дисконтирования.

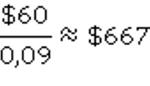

Вечный денежный поток – это денежный поток, выплачиваемый через равные промежутки времени бесконечно долго, а его текущую стоимость можно рассчитать путем деления размера одного из потоков (предполагается, что они равные) на ставку дисконтирования. Самый распространенный пример – консольная облигация, или облигация, по которой выплачивается фиксированный процентный платеж, или купон, бессрочно[7].

Стоимость бессрочной облигации, по которой каждый год выплачивается купон в размере $60, при процентной ставке 9 % рассчитывается так:

Вечный денежный поток с приростом – это денежный поток, выплачиваемый через равные промежутки времени бесконечно долго, который, как ожидается, будет расти с постоянной скоростью. Его текущая стоимость может быть рассчитана как:

Хотя вечный денежный поток с приростом и аннуитет с приростом похожи, в первом случае неограниченная длительность потока накладывает ограничения на темпы роста. Он должен быть меньше ставки дисконтирования, чтобы формула для оценки была корректна. Еще более жесткое ограничение – темп роста должен быть ниже номинального темпа роста экономики, поскольку ни один актив не может иметь денежные потоки, растущие быстрее экономики бесконечно долго.

Рассмотрим простой пример. Предположим, вы оцениваете акции, по которым в прошлом году было выплачено $2 дивидендов. Вы ожидаете, что дивиденды будут расти на 2 % в год неограниченно долго, а требуемая ставка доходности для инвестирования в эти акции с учетом их риска составляет 8 %.

Исходя из этих данных, вы можете оценить стоимость акции, используя модель постоянного роста:

Денежные потоки – важные элементы оценки стоимости практически любого финансового актива.

Облигации, акции или недвижимость можно представить в виде набора денежных потоков. Если вы можете их дисконтировать, оценить все эти активы будет несложно.

Борьба с риском

При зарождении биржевой торговли в XVI–XVII веках, у инвесторов был ограниченный доступ к информации и мало способов ее обработки. Только очень богатые люди инвестировали в акции, но даже они могли пострадать от мошенничества. Когда в начале ХХ века на финансовые рынки стало выходить все больше новых инвесторов, специализированные организации начали собирать данные о доходностях и стоимости отдельных ценных бумаг и вычислять базовые показатели риска, хотя эти оценки оставались по большей части упрощенными. Например, акции железных дорог, по которым выплачивались большие дивиденды, считались менее рискованными, чем акции производственных или судоходных предприятий.

Обращайте внимание

на рынки,

но не позволяйте им

определять ваши решения

В начале 1950-х годов аспирант Чикагского университета Гарри Марковиц заметил, что риск портфеля можно представить как функцию не только от суммы, вложенной в каждую ценную бумагу, и рисков отдельных ценных бумаг, но и от совместных колебаний стоимости этих инструментов. Он отметил, что если стоимость ценных бумаг движется в разных направлениях, и они находятся в одном и том же портфеле, то риск портфеля может быть ниже суммы риска отдельных ценных бумаг. При этом инвесторы получают гораздо лучший компромисс между доходностью и риском, составляя диверсифицированные портфели.