Глава 1 Что такое инвестиции

Инвестиции – инструмент, а не самоцель. Например, дрель даже лучшей марки нужна, только если вы затеяли ремонт. Так и инвестиции – сами по себе лишняя суета и риски. Есть несколько причин, почему они полезны.

Первая причина: с возрастом ваши доходы неминуемо упадут

Однажды утром я вышла из метро «Владимирская» в Санкт-Петербурге. На улице мерзла пенсионерка с куском тыквы и предлагала прохожим его купить. Вечером, возвращаясь домой, я увидела ту же пенсионерку. Ее тыква, лежащая на картонной коробке, даже не уменьшилась в размерах.

К сожалению, таково положение пенсионеров в нашей стране. Если вы не позаботитесь о себе в молодом возрасте, то высока вероятность, что окажетесь за порогом бедности в преклонном. Тогда у вас уже не хватит предприимчивости и сил, чтобы это изменить, так что я призываю вас подумать о будущем заранее.

Вторая причина: перебои с доходами

Жизнь – штука непредсказуемая. Неожиданная потеря работы, болезнь или – что, конечно, приятнее, но не менее затратно – рождение ребенка и выход в декрет заставляют нас нуждаться в деньгах как никогда.

Если у вас есть инвестиции, в этот момент вы начинаете просто «проедать» с них проценты, а после возврата к работе позволяете личному капиталу расти дальше.

Классическая финансовая подушка в размере шестимесячных трат не позволит вам жить на нее несколько лет. И если ваша заначка лежит в носке или под подушкой больше года и не приносит дохода, будьте бдительны. Ее уже начала подъедать зубастая российская инфляция.

Третья причина: защита сбережений от инфляции

Например, вы хотите купить квартиру, машину, загородный дом, дать высшее образование детям. Большинство людей не зарабатывают столько, чтобы достичь этих целей за один год. Значит, надо копить. Но пока вы копите, сбережения будут таять под влиянием инфляции: сумма, на которую мы могли купить квартиру в 2005-м, в 2019-м поможет приобрести разве что комнату в коммуналке.

Инфляция (повышение общего уровня цен на товары и услуги) в России за последние 5 лет составила 42 %. За последние 10–96,7 %[2]. Ваш единственный шанс нейтрализовать эту угрозу во время накоплений – заставить деньги работать.

Конечно, вас могут пугать риски. Но если вы не инвестируете, то рискуете все равно. В декабре 2014 года инфляция составила 11,4 %, вернувшись к двузначному показателю с кризисного 2008-го. И, по заявлениям ЦБ, ее становится все труднее предсказать. Никто не знает, что будет дальше.

Инвестировать нас вынуждает жизнь. А рисками можно научиться управлять.

Инвестиционный портфель: что это и зачем он нужен?

Культура управления деньгами обязывает нас тратить меньше, чем мы зарабатываем, и откладывать разницу.

Представим, что есть семья, которая ежемесячно откладывает по 5000 рублей, и за три года у них сформировались сбережения в размере 180 000 рублей[3]. Эти сбережения и будут их инвестиционным портфелем.

Инвестиционный портфель – это совокупность вложений физического или юридического лица.

Семья может держать деньги в разной валюте на депозите, и это можно считать их финансовым резервом, или подушкой безопасности. Возможно, что-то из этих средств ежегодно направляется в долгосрочное (накопительное) страхование жизни, что тоже очень разумно. Более подробно об этом инструменте я расскажу в главе 4.

Однако все эти инструменты относятся к надежным видам инвестирования, т. е. сохранить их точно получится, но вот приумножить или хотя бы сберечь от инфляции – сомнительно.

Поэтому мы будем рассматривать портфель как совокупность ваших вложений в надежные и разумные инструменты, которые позволят не только сохранить сбережения, но и приумножить их.

Помните, что просто копить – это значит складывать яйца в одну корзину. Сохранить капитал на долгие годы так не получится, инфляция и особенно резкие перепады в экономике страны обязывают нас разбираться в инвестициях.

Процесс инвестирования

В зарубежном кинематографе биржа – это когда мужчины с Уолл-стрит трясут бумажками и громко кричат. Возможно, когда-то давно все действительно так и было, но сейчас торговля на бирже, как и все остальное в нашем мире, ушла в Интернет.

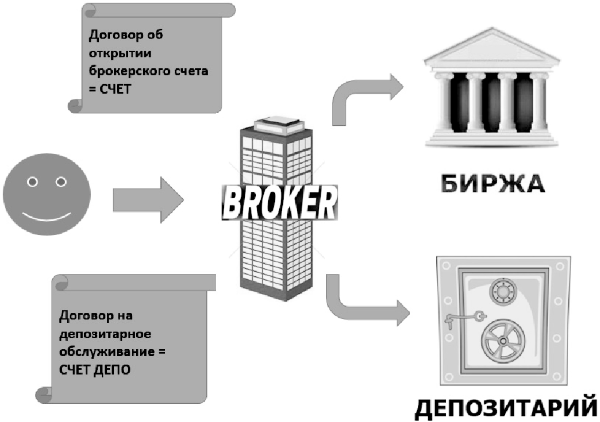

Для того чтобы купить акцию или облигацию какой-то крупной компании, вам нужно заключить договор с брокером, установить программу на компьютер, завести деньги на брокерский счет и осуществить покупку. Пошаговые инструкции к этому будут в следующих главах. Запомните – без брокера инвестирование невозможно.

Биржа — это рынок, на котором продают разные финансовые инструменты. Физические лица могут попасть на этот рынок только через брокера. Как правильно выбрать брокера, кому стоит доверять, а кого остерегаться, я расскажу в главе 8.

Брокер принимает деньги от физического лица только по безналичному расчету. Если кто-то убеждает вас отдать ему деньги наличными – значит, он лжет.

Когда мы купили какой-то актив, например акцию, то информация о правах на эту акцию содержится не только у брокера, но и в депозитарии – это еще одно юридическое лицо, которое защищает наши интересы. Если с брокером что-то случится, например банкротство, то все наши купленные активы сохранятся в депозитарии. А мы перейдем на обслуживание к другому брокеру.

Активы на фондовом рынке имеют бездокументарную форму. Это набор цифр и символов. Вы их видите только на экране своего монитора, в личном кабинете брокера и в отчетах депозитария, которые регулярно приходят вместе с информацией о том, сколько составили расходы по хранению ваших активов. У вас есть документы, подтверждающие покупку или продажу актива, – это основное доказательство ваших прав. Но сам актив подержать в руках не получится.

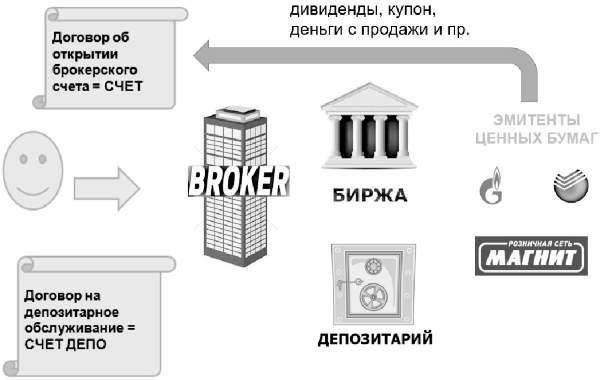

Вот что происходит, когда вы покупаете акцию ОАО «Газпром»:

1. С вашего брокерского счета списываются деньги.

2. На счете ДЕПО (открыт в депозитарии) появляется информация о том, что акция ОАО «Газпром» за таким-то номером теперь принадлежит вам (рис. 1).

3. Как только ОАО «Газпром» выплатит вам дивиденды – они тут же зачислятся на ваш брокерский счет (рис. 2).

В главе 9 мы рассмотрим весь этот процесс досконально, а в главе 10 я расскажу про налогообложение в инвестициях, в том числе с дивидендов.

Наглядно взаимодействие выглядит так:

Рис. 1

Рис. 2