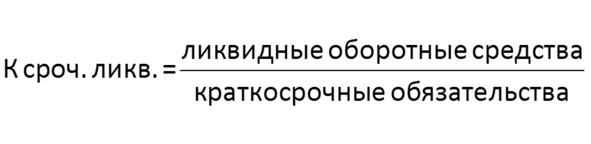

4.2. Коэффициент срочной ликвидности

Описание и формула расчета

Показывает способность компании выполнять свои краткосрочные финансовые обязательства только за счет наиболее ликвидных оборотных активов.

Напомним, что к ликвидным оборотным средствам относятся следующие статьи:

– Касса

– Расчетный счет

– Сбережения

– Дебиторская задолженность покупателей

Нормативное значение

Нормальным считается значение равное или большее 0,7, что означает возможность компании погашать свои краткосрочные обязательства наиболее ликвидными средствами в большем объеме.

Однако указанного соотношения может оказаться недостаточно, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой при значительном ухудшении в экономике будет трудно своевременно взыскать. В таких случаях для снижения риска потери ликвидности компании требуется иметь большее значение коэффициента.

Финансовый анализ

Коэффициент является более консервативным в сравнении с коэффициентом текущей ликвидности, так как учитывает погашение краткосрочной задолженности без учета стоимости ТМЗ и предоплаты поставщикам. Исключение из расчета коэффициента значения ТМЗ связано с тем, что в структуре оборотных средств ТМЗ являются наименее ликвидной позицией и для их реализации необходимо определённое время. Поэтому коэффициент срочной ликвидности также отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Предоплата поставщикам также исключается из расчета данного коэффициента, т.к. цикл превращения предоплаты в ликвидные средства длиннее, даже чем у ТМЗ, а ее возврат от поставщика в виде денежных средств обычно долгий и затратный процесс.

При проведении финансового анализа предприятия полезно сравнивать коэффициенты ликвидности между собой. Полученная информация может дать возможность глубже понять, как соотносятся между собой различные группы оборотных средств. Так, например, сравнивая значение коэффициента срочной ликвидности со значением коэффициента текущей ликвидности, возможно получить информацию о большой доле ТМЗ в структуре оборотных средств предприятия. Данная ситуация приемлема для торговых компаний, где скорость оборачиваемости ТМЗ высокая (5—15 дней), но может стать фактором риска для тех компаний, где оборачиваемость ТМЗ низкая (более 30 дней).

Также необходимо отметить, что коэффициент срочной ликвидности зависит, в том числе, и от стадии логистического цикла компании. То есть, непосредственно перед крупным закупом товара он может быть значительно выше, чем сразу после.

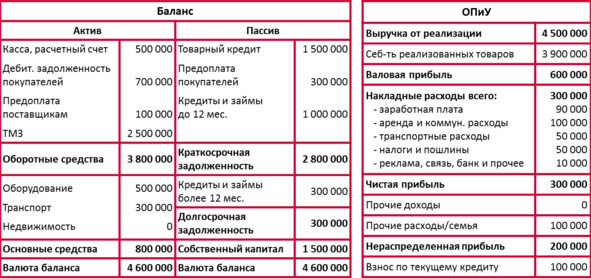

Задача. Торговля

Компания занимается оптовой торговлей продуктами быстрого приготовления (каши, супы, сухие завтраки и прочее). Запрашивается кредит в сумме 1 000 000 рублей сроком на 12 месяцев на пополнение оборотных средств.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 1 200 000 / 2 800 000 = 0,43.

Значение коэффициента ниже нормы, срочная ликвидность низкая, т.е. предприятию может быть затруднительно погашать свои краткосрочные финансовые обязательства наиболее ликвидными средствами в большем объеме.

Задача. Услуги

Бизнес клиента – салон красоты (парикмахерские услуги и ногтевой сервис). Запрашивается кредит в сумме 300 000 рублей сроком на 12 месяцев на покупку оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 50 000 / 400 000 = 0,13.

Значение коэффициента значительно ниже нормы, ликвидность не является достаточной, т.е. предприятию может быть затруднительно погашать свои краткосрочные финансовые обязательства только за счет наиболее ликвидных оборотных средств. Однако такая ситуация характерна для предприятия сферы бытовых услуг, так как в большинстве случаев в таких видах услуг наличие значительной доли оборотных средств не требуется.

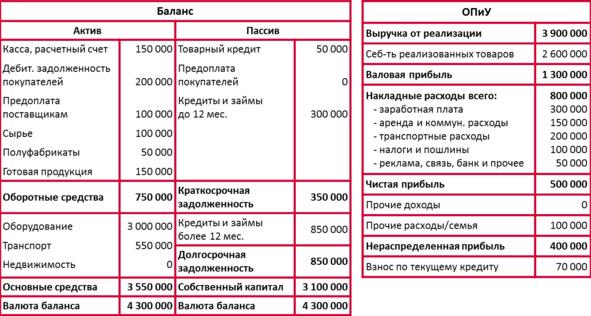

Задача. Производство

Компания занимается производством и продажей мясных полуфабрикатов. Запрашивается кредит в сумме 2 500 000 рублей сроком на 36 месяцев на покупку нового технологического оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 350 000 / 350 000 = 1.

Значение коэффициента в пределах нормы, ликвидность достаточная, т.е. предприятие в состоянии срочно погасить свои краткосрочные финансовые обязательства наиболее ликвидными средствами.