Глава 1. Роль управленческого учета при принятии решений

Качество управленческих решений во многом зависит от наличия у руководства адекватной информации о процессах, происходящих как внутри предприятия, так и во внешней среде. Бухгалтерский учет далеко не всегда информативен и не позволяет представить все характеристики работы организации.

В сложившихся условиях в крупных и средних предприятиях набирает популярность управленческий учет. Управленческая отчетность отражает все аспекты функционирования предприятия, и она по факту является новой парадигмой управления.

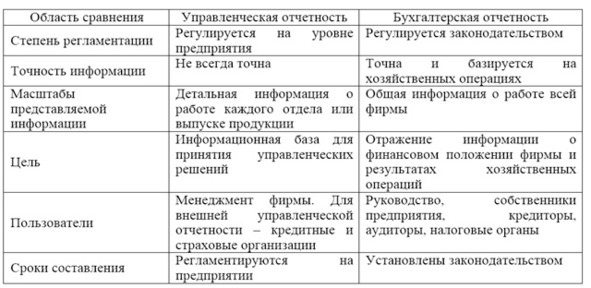

Выделение управленческого учета и управленческой отчетности в отдельное звено направлено на устранение недостатков, присущих современному бухгалтерскому учету. В управленческой отчетности детализируется и структурируется информация, необходимая для принятия эффективных управленческих решений. Стоит привести сравнение бухгалтерской и управленческой отчетности (таблица 1.1).

Итак, между управленческой и бухгалтерской отчетностью есть существенные различия. Главная цель управленческой отчетности – это информация для принятия управленческих решений, бухгалтерской отчетности – достоверное отражение финансового положения и результатов хозяйственной деятельности.

Информационное наполнение управленческой отчетности постоянно расширяется, так как растут потребности руководства и есть стремление привести отчетность к мировым практикам. Управленческая отчетность может содержать подробную информацию о текущей, инвестиционной и финансовой деятельности.

Таблица 1.1. Сравнение бухгалтерской и управленческой отчетности

В рамках отражения текущей деятельности составляется отчетность о хозяйственных операциях, связанных с основной деятельностью. В настоящий момент по этому направлению чрезвычайно актуальным становится бюджетирование. На многих предприятиях финансовая модель составляется на основе бюджетного подхода, которая включает функциональные, инвестиционные и финансовые бюджеты.

На основе общей информации составляются бюджеты движения денежных средств, бюджет доходов и расходов и прогноз баланса.

Бюджетирование на предприятиях, как правило, осуществляется с использованием различных программных продуктов, например, Excel. Это позволяет составлять динамические модели потребности в различных ресурсах в зависимости от изменения одного из параметров. Например, изменение объема продаж одного из видов продукции моментально отражается на всех последующих бюджетах. Динамическое финансовое планирование делает классический сценарный подход неактуальным. В рамках его может составляться множество вариантов, а не три (пессимистический, наиболее вероятный, оптимистический), как это отражается в рамках сценарного планирования.

В рамках новой парадигмы управленческой отчетности по каждому виду основной продукции определяются прямые и накладные расходы, рассчитывается точка безубыточности. На основе маржинальной прибыли (разницы между выручкой и переменными затратами) принимаются решения об оптимизации производственной программы предприятия.

Если на предприятии ассортимент выпуска очень большой, то используется ABC-метод, согласно которому, как правило, 20% продукции дают 80% прибыли. Иными словами, при широкой гамме выпуске продукции в управленческой отчетности необходимо концентрироваться на основных продуктах. Иначе эта отчетность станет слишком громоздкой и неинформативной.

В инвестиционных бюджетах планируется обновление внеоборотных активов предприятия. Так как расходы по капитальным вложениям высокие, то в управленческой отчетности приводится анализ эффективности инвестиционных проектов или приобретения отдельного дорогостоящего основного средства. Для этого определяются такие критерии, как чистый дисконтированный доход, индекс доходности инвестиций, внутренняя норма рентабельности, срок окупаемости проекта. На основе представленных критериев формируется управленческое решение в области инвестиций.

Также в управленческой отчетности отражаются аспекты финансовой деятельности. Например, расширение производственного потенциала предприятия может происходить за счет собственных или заемных средств. Собственные средства – это чистая прибыль, амортизация и увеличение уставного капитала. Заемные средства – долгосрочные или краткосрочные банковские кредиты, лизинг, облигации. Все виды финансирования отражаются в управленческой отчетности, что позволяет выбрать руководству оптимальное финансовое решение.

Уровень формализации составления управленческой отчетности зависит от требований руководства предприятия. Но если компания крупная, то стоит отдельно формировать управленческую учетную политики. В итоге на предприятии может быть четыре учетных политики:

1. Учетная политика для целей бухгалтерского учета.

2. Учетная политика для целей налогового учета.

3. Учетная политика для целей управленческого учета.

4. Учетная политика для целей бюджетирования.

Составление первых двух видов учетной политики регламентировано законодательством РФ.

Учетная политика для целей управленческого учета и бюджетирования составляется по необходимости. Как правило, на российских предприятиях утвержденных учетных политик для целей управленческого учета и бюджетирования нет, что является серьезной ошибкой менеджмента компании.

Кстати, на отечественных предприятиях может также отсутствовать учетная политика для целей бухгалтерского и налогового учета. Но это уже не ошибка, а нарушение действующего законодательства, которое влечет за собой финансовые последствия.

В учетной политике для целей управленческого учета стоит указывать цели управленческого учета, его основные способы, сроки составления отдельных документов. Также необходимо прикладывать формы управленческой отчетности.

Важной задачей управленческого учета является формирование реальной себестоимости оказываемых услуг, выполняемых работ и выпускаемой продукции.

Если предприятие выпускает один вид продукции, то распределение затрат и формирование себестоимости – это несложная задача. Драйвером затрат в этом случае является производимая продукция.

Например, за месяц предприятие выпустило 500 стульев. Производственные затраты составили 800 тыс. руб., общепроизводственные – 200 тыс. руб., общехозяйственные – 100 тыс. руб. Общие затраты составили 1,1 млн. руб. Следовательно, себестоимость производства одного стула 2200 руб.

Допустим, на организацию, производящую стулья, вышел покупатель, готовый приобретать ежемесячно по 100 стульев за 2000 руб. Стоит ли соглашаться на такие условия?

На первый взгляд, себестоимость производства выше предлагаемой цены, поэтому от предложения стоит отказаться. Но это только на первый взгляд.

Для формирования управленческого решения стоит определить переменные затраты на производство одного стула. Пусть переменные расходы включают в себя только производственные затраты, а к постоянным относятся общепроизводственные и общехозяйственные расходы.

Переменные затраты на производство одного стула составляют 1600 руб. Это значительно ниже, чем предлагаемая цена. Следовательно, при определенных условиях есть смысл подписать с покупателем договор на поставку 100 стульев ежемесячно. Прирост прибыли составит 40 тыс. руб.

Проверим расчеты. Пусть ранее предприятие продавало 500 стульев по 2500 руб. Следовательно, выручка составляла 1,25 млн руб. Прибыль – 150 тыс. руб. (1 250 000—1 100 000).

По новым условиям, предприятие продаст 500 стульев по 2500 руб., и 100 – по 2000 руб. Выручка составит 1,45 млн руб. При этом расходы составят 1,26 млн руб. ((500 + 100) ×1600 + 200 000 + 100 000)). В итоге прибыль будет равна 190 тыс. руб. (1 450 000—1 260 000).

Общий прирост прибыли составит 40 тыс. руб. (190 000—150 000). Данная величина определялась нами ранее.

Итак, по приведенному примеру стоит сделать вывод, что без адекватной информации о составе себестоимости продукции, деления затрат на переменные и постоянные нет возможности принимать эффективные решения по заключению договоров с новыми покупателями.

Приведенный пример очень прост, ибо условное предприятие производит один вид продукции. Стоит усложнить задачу. Пусть предприятие выпускает 500 стульев и 20 диванов. Прямые производственные затраты составляют 900 тыс. руб., общепроизводственные – 250 тыс. руб., общехозяйственные – 120 тыс. руб.

На основании представленной информации нет возможности определить себестоимость производства стульев и диванов. Эта задача решается в рамках управленческого учета. На каждый вид продукции определяются нормативы потребления определенных ресурсов (материалов, рабочего времени и т. д). Также задается правило распределения непрямых затрат. Пусть на предприятии проведена работа по делению производственных затрат по видам продукции, и результаты представлены в таблице ниже.

Таблица 1.2. Распределение прямых производственных затрат по видам продукции, руб.

Итак, прямые производственные затраты по выпуску стульев составили 800 тыс. руб. (1600 руб. на один стул), диванов – 100 тыс. руб. (5000 руб. на один диван).

Общепроизводственные и общехозяйственные расходы по видам продукции могут распределяться по-разному. Например, по доле прямых затрат на оплату труда или по доле прямых производственных затрат. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда представлено в таблице ниже.

Таблица 1.3. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда

Распределение непрямых затрат по видам продукции по доле прямых производственных затрат представлено в таблице ниже.

Таблица 1.4. Распределение непрямых затрат по видам продукции по доле прямых производственных затрат

Нетрудно заметить, что распределение непрямых затрат по видам продукции во многом зависит от выбора методики деления затрат. Расчет себестоимости производства диванов и стульев представлен в таблице ниже.

Таблица 1.5. Себестоимость производства стульев и диванов

В зависимости от выбора методики распределения непрямых затрат себестоимость производства стульев и диванов значительно варьируется. Стоит отметить, что уровень прямых производственных затрат на единицу продукции не изменяется, что в очередной раз подчеркивает важность принятия управленческих решений при реализации продукции по усеченной себестоимости.

Наряду с внутренней информацией управленческая отчетность может содержать информацию о внешней среде, что отвечает новой парадигме управления, когда стратегическое управление становится необходимым условием повышения конкурентоспособности организации.

При оценке внешней среды могут быть использованы методы SWOT-анализа, PEST-анализа, экспертные методы. На основе выявленных угроз и возможностей внешней среды, изменения социально-политической среды руководство предприятия формирует стратегические планы развития предприятия.

В современных условиях управленческая отчетность может содержать не только анализ внешней среды, но и может быть ориентирована на внешнего пользователя. Сравнение внешней и внутренней управленческой отчетности представлено в таблице 1.6.

Таблица 1.6. Сравнение внешней и внутренней управленческой отчетности

Итак, управленческая отчетность, как новая парадигма управления, может быть ориентирована на внешнего и внутреннего пользователя. Хотя до определенного момента пользователями управленческой отчетности были только менеджмент и собственники организации.

В настоящий момент на развитие внешней управленческой отчетности направлены усилия Глобальной инициативы по отчетности (GRI), которая ориентирована на то, чтобы все организации на постоянной основе предоставляли экономическую, экологическую и социальную отчетность, сопоставимую с финансовой отчетностью. GRI стремится достичь выполнения этой цели путем разработки и постоянного совершенствования своей системы отчетности, центральным элементом которой является «Руководство по отчетности в области устойчивого развития», и оказания содействия использующим ее организациям. Международная сеть, состоящая из тысяч коммерческих и общественных организаций, профсоюзов и профессиональных сообществ, наполняет систему отчетности содержанием, находя взаимоприемлемые решения.

В 2013 г. GRI опубликовала новый стандарт G4, в котором просматривается курс на интеграцию данных. Новая парадигма управленческой отчетности требует интеграции внешней и внутренней, финансовой и нефинансовой отчетности. Лучшие практики управленческой отчетности должны стать ориентиром для тысяч коммерческих организаций, которые открыты к внешнему миру.

Формирование внешней и внутренней управленческой отчетности требует её четкой классификации. Так внутренняя управленческая отчетность является коммерческой тайной и формируется в соответствии с внутренними регламентами. Внешняя финансовая отчетность является составной частью управленческой отчетности, формируется на основе требований внешних пользователей.

Итак, на основании вышеизложенного можно утверждать, что управленческая отчетность представляет собой новую парадигму управления. Она позволяет принимать эффективные управленческие решения, что делает её востребованной на предприятиях.