Глава I. Основные понятия

Часть I. Базовые термины

Центральным понятием волнового анализа является термин «волна». Однако прежде чем оперировать этим термином, не говоря уже о том, чтобы строить и использовать на его основе какие-либо модели и структуры, мы должны понимать, что это такое. Четкое, однозначное определение этого термина очень важно, потому что именно с волнами происходит работа не только в классическом волновом анализе Эллиотта, но и в альтернативном волновом анализе. Но мы не будем «изобретать велосипед», а просто заглянем в ближайшую имеющуюся у нас в распоряжении книгу по волновому анализу Эллиотта, для того чтобы посмотреть там определение термина «волна».

• Волна – это ценовое движение, начинающееся с разворота движения цены и длящееся до следующего разворота движения цены. Принято также выделять две разновидности волн – бычьи (восходящие) и медвежьи (нисходящие). При этом обозначение волны производится в точке завершения волны (рис.).

• Бычья (восходящая) волна – это ценовое движение, начинающееся после разворота цены в нижней точке рынка (на минимуме) и заканчивающееся после разворота цены в верхней точке рынка (на максимуме).

• Медвежья (нисходящая) волна – это ценовое движение, начинающееся после разворота цены в верхней точке рынка (на максимуме) и заканчивающееся после разворота цены в нижней точке рынка (на минимуме). Примеры бычьих и медвежьих волн представлены на рис. 1.1.

Рисунок 1.1. Примеры ценовых волн на графике EURUSD

Следующее определение, которое нам понадобится в дальнейшем, это понятие тренд, или тенденция. Под этим термином будем подразумевать общее направление движения рынка. Также принято считать, что существуют три различных вида движения рынка:

• Восходящее движение (uptrend) – рыночная ситуация, характеризующаяся ростом рынка. При этом обычно происходит повышение точек, соответствующих ценовым максимумам, и аналогичный рост точек, соответствующих ценовым минимумам.

• Нисходящее движение (downtrend) – рыночная ситуация, характеризующаяся падением рынка. При этом обычно происходит снижение точек, соответствующих ценовым максимумам, и аналогичное снижение точек минимумов.

• Боковое движение (flat, range) – рыночная ситуация, когда цена колеблется в некотором ограниченном диапазоне. В данном случае точки пиков и впадин будут оставаться приблизительно на одних и тех же ценовых уровнях.

После того как мы узнали, что такое тенденция и каких видов она бывает, перейдем к определению такого важного понятия, как импульс и коррекция. Согласно классическому определению:

• Импульсивная волна – это более длинная волна, направление которой совпадает с направлением текущего тренда. Иногда ее еще могут называть «движущей волной».

• Коррекционная волна – это более короткая волна, направление которой лежит против движения текущей тенденции. Иногда такую волну называют просто, – «откат»[1].

Кстати, для того чтобы понять, чем отличается импульсивная волна от коррекционной, я в свое время использовал золотое сечение. Золотое сечение представляет собой деление непрерывной величины на части в таком соотношении, при котором большая часть относится к меньшей части, точно так же, как вся величина относится к большей части. Что же дает нам эта информация и для чего стоит рассматривать подобное деление отрезка на «большую и меньшую» части?

Все дело в том, что аналогом подобного деления отрезка на большую и меньшую части в волновом анализе являются понятия импульс и коррекция, только в данном случае используют не «виртуальный отрезок», а конкретный ценовой график. Вспомните определения, которые мы рассматривали относительно импульсивных и коррекционных волн. Там сказано, что волны различаются между собой по направлению движения относительно существующего тренда. Импульсивные волны должны всегда быть направлены по ходу движения основного тренда, а коррекционные волны, наоборот, выстраиваться против основного тренда.

Несмотря на то что многие трейдеры используют этот способ как основной, с моей точки зрения, он является все же запаздывающим. Посудите сами, для того чтобы определить, какие волны являются импульсивными, а какие нет, мы сначала должны дождаться, чтобы сформировался тренд, и только затем появляется возможность получить необходимую нам информацию (рис. 1.2). По этой причине я использую другой способ, о котором мы говорили ранее, рассматривая деление отрезка по золотому сечению на большую и меньшую части.

Общая методика проста: сравниваются две рядом стоящие волны, и та, которая имеет меньший размер, считается коррекционной волной, а та волна, которая имеет больший размер, относится к разряду импульсивных волн. Затем снова сравниваются две следующих волны и т. д.

Рисунок 1.2. Выделение импульсивных и коррекционных волн

Точно так же, если взять из ряда Фибоначчи два рядом стоящих числа, допустим, 3 и 5, то всегда можно безошибочно определить, которое из них большее, а которое меньшее. Это, в свою очередь, означает, что, имея под рукой конкретный ценовой график, мы можем с большой долей вероятности, определить, какая волна является импульсивной, а которая коррекционной.

Конечно, и у этого способа есть большое количество «минусов», потому что ни один способ не является универсальным по своей природе. Поэтому и приходится в конечном итоге пользоваться всем вместе, пытаясь при этом фильтровать один метод другим.

Итак, мы рассмотрели с вами некоторые базовые понятия и, на первый взгляд, кажется, что ничего сложного нет. Видим движение вверх, – обозначаем его бычьей волной, если ценовое движение, наоборот, направлено вниз, – обозначаем его медвежьей волной. Затем смотрим, куда направлен тренд, сравниваем размеры волн относительно друг друга и так определяем, какая из них является импульсивной волной, а какая – коррекционной.

Но не все так просто, как может показаться. Дело в том что, несмотря на достаточно простое определение термина «волна», не всегда бывает достаточно просто однозначно определить точное начало и окончание волны. Подобная проблема возникает в связи с неоднозначным восприятием человеком некоторых участков ценового графика.

Часть II. Магия чисел Фибоначчи

По мере чтения лекций по техническому анализу мне очень часто приходится общаться с людьми различного уровня знаний и различной степени подготовки. Некоторые из них только что вступили на тернистый путь трейдера, поэтому, как правило, задают множество разнообразных вопросов в надежде услышать на них необходимые ответы, другие, наоборот, уже имеют солидный опыт за плечами, а значит, и сами готовы советовать и рекомендовать, как правильно использовать те или иные методы технического анализа. В этом плане мне хотелось бы сказать, что людей, занимающихся волновым анализом, очень много, все они могут быть разными, но объединяет их всех одно: интерес к волновому анализу. И уже только за это я их ценю и уважаю.

Вот примерно так однажды мне на электронный почтовый ящик и пришло интересное письмо, выдержку из которого я помещаю далее.

«…Здравствуйте, Валерий. После прочтения Вашей книги, могу сказать одно, – я не согласен с рядом постулатов. Я полностью согласен с Вами, что чем больше промежуток времени взят, тем больше можно найти симметрии и той самой гармонии, скажем, как в снежинке. Но, вообще, хочется сказать, что гармонии в рынке как-то маловато…»

Отвечая на этот вопрос, я вдруг понял, что необходимо более тщательно осветить тему чисел Фибоначчи, а значит, правила золотого сечения, сутью которых является рыночная симметрия. Более того, эта информация понадобится нам и в дальнейшем, чтобы прогнозировать длину и размер волновых паттернов. Поэтому, чтобы зря не терять драгоценное время, сразу переходим к изучению материала.

Ряд Фибоначчи

Согласно теории волнового анализа, абсолютно все финансовые рынки стремятся к точке равновесия, в которой проявляется совершенство пропорций ценовых волн. Все это объясняется достаточно простым законом, называемым «правило золотого сечения», и которое неотъемлемо связано с числами Фибоначчи, точно так же, как ценообразование неотрывно связано с такими понятиями, как спрос и предложение.

Думаю, многим трейдерам известно, что числа Фибоначчи используются в качестве математической базы теории волн Эллиотта. С помощью этого ряда определяется совокупное количество волн в структурах, а также прогнозируется конечная величина размера волны. В нашем случае альтернативный волновой анализ ничем не отличается от волновой теории Эллиотта, разве что является своеобразным ответвлением оного, хотя при этом оперирует с теми же самыми волнами, что и классическая теория. А это означает, что числа Фибоначчи нам точно так же понадобятся в дальнейшем. Однако прежде чем мы приступим к изучению вопросов, связанных с последовательностью Фибоначчи, необходимо добавить небольшое замечание: в торговой практике очень часто используют такие понятия, как «числа Фибоначчи» и «коэффициенты Фибоначчи». Как вы понимаете, это несколько разные вещи, а значит, необходимо конкретизировать каждое из них, рассмотрев их по отдельности.

Начнем, пожалуй, с самого простого, с ряда чисел Фибоначчи, тем более что коэффициенты Фибоначчи непосредственно вытекают из данного ряда. Многие знают, что правило, по которому образуются числа Фибоначчи, очень простое: первые два члена – единицы, а затем, каждый последующий член ряда получается путем сложения двух предшествующих значений.

Например, 3 + 5 = 8, 5 + 8 = 13 и т. д.

Чем же так интересен ряд чисел Фибоначчи, кроме того, что его значения очень часто используются для записи периодов различных индикаторов? Последовательность Фибоначчи имеет несколько весьма показательных закономерностей, которые, кстати, и определяют коэффициенты Фибоначчи.

Рисунок 2.1. Числа Фибоначчи и спираль Фибоначчи

1. Сумма двух предыдущих чисел ряда соответствует последующему числу в последовательности. Например: 3 + 5 = 8; 5 + 8 = 13 и т. д. (рис. 2.1).

2. Каждое третье число ряда четное, то есть кратно двум. Например: 2: 2 = 1, 8: 2 = 4, 34: 2 = 17, 144: 2 = 72.

3. Отношение текущего числа ряда к последующему числу (Fn/Fn+1) стремится к значению 0,618, за исключением первых четырех чисел ряда. При этом значения соотношений колеблются вокруг величины 0,618 то в большую, то в меньшую сторону, и размах колебаний постепенно уменьшается.

4. Отношение текущего числа ряда к предыдущему числу (Fn/Fn-1) стремится к значению 1,618 (величина, обратная 0,618), за исключением первых четырех чисел ряда. При этом соотношения колеблются вокруг величины 1,618 то в большую, то в меньшую сторону, и размах колебаний постепенно уменьшается и уже после второго значения начинает соответствовать величинам отклонения для 0,618.

5. Отношение текущего числа ряда к последующему числу через одно (Fn/Fn+2) стремится к значению 0,382 (в сумме с 0,618 дает 1), за исключением первых четырех чисел ряда. При этом значения соотношений колеблются вокруг величины 0,382 то в большую, то в меньшую сторону, и размах колебаний постепенно уменьшается и уже после второго значения начинает соответствовать величинам отклонения для 0,618 и 1,618.

6. Отношение текущего числа ряда к предыдущему числу через одно (Fn/Fn) -2стремится к значению 2,618 (величина, обратная 0,382), за исключением первых четырех чисел ряда. При этом значения соотношений колеблются вокруг величины 2,618 то в большую, то в меньшую сторону, и размах колебаний постепенно уменьшается и уже после второго значения начинает соответствовать величинам отклонения для 0,618, 1,618 и 0,382.

Полученные нами значения называются коэффициентами Фибоначчи и активно используются большинством трейдеров в биржевой торговле с целью определения соотношений длин волн друг относительно друга.

Правило «золотого сечения»

Ранее я уже указывал на тот факт, что согласно волновому анализу, все финансовые рынки стремятся к равновесию, которое объясняется тем, что предложение стремится удовлетворить спрос, и наоборот. В результате это приводит к тому, что цена начинает формировать волны, размеры которых соответствуют пропорциям «золотого сечения». Попробуем разобраться в том, что это такое и каким образом данное правило связано с рассматриваемым нами рядом чисел Фибоначчи.

По одной из легенд считается, что математик Фибоначчи вывел свой ряд, наблюдая за совершенством пропорций великой пирамиды в Гизе. Сегодня известно, что эти пирамиды построены по правилу «золотого сечения», для объяснения которого можно использовать простую формулировку: золотое сечение представляет собой деление непрерывной величины на части в таком соотношении, при котором большая часть относится к меньшей части, точно так же, как вся величина относится к большей части».

Вообще, «золотое сечение» рассматривается как аналог идеальной пропорции, истинной мерой соотношения частей между собой. Если разделить отрезок на две неравные части, то только в случае «золотого сечения» полученные части будут гармонично соотноситься как друг с другом, так и с целым отрезком в общем.

Рисунок 2.2. Золотое сечение отрезков в спирали Фибоначчи

Таким образом, золотое сечение отрезка возможно только тогда, когда части составляют значения 0,382 и 0,618. В таком случае деление отрезка единичной длины на две неравных части будет соответствовать правилу «золотого сечения», так как при этом большая часть отрезка будет относиться к меньшей части точно так же, как и весь отрезок будет относиться к части, и наоборот (рис. 2.2). Если все сказанное выше записать в формульном виде, тогда можно получить достаточно простое соотношение, отражающее условия «золотого сечения», где М означает меньшую часть отрезка, Б – большую часть, а М + Б – целый отрезок.

Каким образом соотносятся между собой числа Фибоначчи и правило золотого сечения? Думаю, ответ на этот вопрос вы уже знаете. Все дело в том, что числа данного ряда как нельзя лучше подходят для этого фундаментального правила. Одним словом, если мы возьмем любую пару рядом стоящих значений ряда чисел Фибоначчи, то их отношения будут полностью удовлетворять правилу «золотого сечения», при этом, чем большими будут значения ряда, тем точнее будут выполняться заданные условия.

Уровни коррекции Фибоначчи

Сейчас пришла пора разобраться, как именно используются коэффициенты «золотого сечения» непосредственно в работе трейдера, практикующего волновой анализ. Стоит заметить, что на сегодняшний день на базе коэффициентов Фибоначчи создано и используется огромное количество разнообразных инструментов, которыми можно пользоваться в торговле. Это и «Уровни коррекции Фибоначчи», и «Дуги Фибоначчи», «Веер Фибоначчи», а также «Временные зоны Фибоначчи». Все эти инструменты технического анализа имеют много сторонников и противников, однако мы сконцентрируем наше внимание только на одном из перечисленных здесь инструментов – уровнях коррекции. Будем называть его кратко – линейка Фибоначчи.

Рисунок 2.3. Значения «по умолчанию» уровней коррекции Фибоначчи

Итак, что же представляет собой инструмент линейка Фибоначчи? Это последовательность коэффициентов «золотого сечения» (помноженное на 100 %), стандартный вид которых представлен на рис. 2.3. Однако к уровням 0 % – 23,6–38,2–50–61,8–100–161,8–261,8–423,6 % я решил добавить некоторые другие значения, которые, на мой взгляд, достаточно часто проявляются на ценовых графиках. В результате более полный вид линейки Фибоначчи выглядит следующим образом: 0 % – 23,6–38,2–50–61,8–76,4–100–113–138,2–161,8–200–238,2–261,8–300 %.

Кстати, обратите внимание, что в своей последовательности я ограничился максимальным значением 300 %, хотя в предыдущем случае максимальным значением было 423,6 %. Такое расхождение связано с тем, что в торговле я редко использую значения больше 300 %.

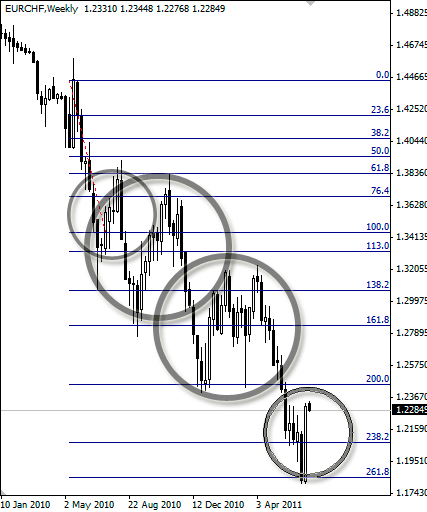

Ниже представлен пример построения линейки Фибо на недельном графике пары EURCHF (рис. 2.4). На первый взгляд может показаться, что представленные здесь уровни коррекции Фибо напоминают собой хаотическое нагромождение бесполезных линий, однако это не так. Стоит только отбросить несколько ненужных уровней, которые, как правило, лежат в диапазоне от 76 до 23 %, как все остальные линии начинают формировать стройную волновую картину. (Естественно, при условии, что линейка правильно построена.) Обратите внимание, как коррекционные волны практически точно вписываются в существующие границы:

• Первая коррекция: 138,2–61,8 % ≈76,4 %, если по телам, то 113–61,8 % ≈ 50 %;

• Вторая коррекция: 161,8–76,4 % ≈ 76,%4;

• Третья (двойная) коррекция: 200–138,2 % ≈ 61,8 %;

• Четвертая коррекция: 261,8 % – ? ≈ 61,8 %.

Рисунок 2.4. Пример использования дополнительных значений на линейке Фибоначчи

Теперь, наверное, самое интересное – то, что заботит в первую очередь трейдера.

Как правильно выстраивать уровни коррекции на ценовом графике?

На мой взгляд, ответ на данный вопрос не является однозначным, как это может показаться с самого начала. Дело в том, что существует огромное количество способов построения данного инструмента на ценовом графике. В конечном итоге все зависит от того, что вы стремитесь получить от него. В нашем случае мы хотим использовать данный инструмент с целью определения по нему волновых формаций. Для этой цели я решил использовать построение по первой значительной волне в направлении текущего тренда. Однако даже в таком случае бывают неизбежными не только ошибки, но и вариации, связанные с неоднозначной интерпретацией волн при построении.

Рисунок 2.5. Выбор опорной волны при построении линейки

Например, в нашем случае с недельным графиком пары EURCHF в качестве опорной волны можно взять ценовой отрезок 0–1, но также можно воспользоваться и совокупным ценовым движением 0–3, для которого коррекционная волна 1–2 будет являться уже вложенной внутренней структурой (рис. 2.5). Стоит отметить, что иногда я действительно использую именно такое построение с вложенной внутренней коррекционной волной, когда все другие способы демонстрируют неудовлетворительные результаты.

Как вы понимаете, при этом вся разница заключается лишь в том, насколько предложенный вариант лучше предыдущего, когда в качестве опорной волны используется пустая волна без каких-либо вложений. Естественно, для того чтобы понять, какой из представленных вариантов лучше всего подходит для текущей ситуации, необходимо проверить каждый из них по отдельности, а затем определить, где фиксируется лучший результат совпадения уровней коррекции относительно существующих ценовых экстремумов. Таким образом, чем больше коррекционных волн вписывается в линейку Фибоначчи, тем лучше подходит данная волна в качестве опорного значения.

Еще один нюанс, влияющий на построение линейки Фибоначчи, – это значения, которые мы будем использовать в качестве опорных величин, т. е. то, что мы возьмем за 100 %.

Казалось бы, что здесь может быть непонятного? 0–100 %. Нет! Точнее, не всегда это так.

Иногда, например, намного лучше к текущей рыночной ситуации могут подходить несколько иные значения. Обратите внимание, что на нашем графике (см. рис. 2.5) в качестве опорной волны мы взяли значения 0–113 %, вместо 0–100 %. Ниже на рис. 2.6 я привел вероятностные значения ценовых экстремумов для расширяющейся формации, которые могут использоваться при выборе опорной волны, обозначенной цифрами (76,4–100–113 %). Также обратите внимание на то, что речь в данном случае идет о построении линейки Фибоначчи таким образом, что внутри опорной волны не должно быть никаких более мелких волн. Так как, если бы мы использовали именно такой способ (т. е. в качестве опорной волны взяли бы более крупное движение, и внутри оказалась вложенной мелкая коррекционная волна), то естественно, приведенные здесь значения были бы совершенно иными.

Рисунок 2.6. Вероятностные значения ценовых экстремумов для расширяющейся формации

Прежде чем мы продолжим рассматривать аналогичный пример вероятностных значений ценовых экстремумов, но уже для сужающейся волновой формации, я хотел бы сказать несколько слов относительно того, откуда возникли эти данные и насколько им можно доверять. Дело в том, что приведенные здесь значения являются эмпирическими, они получены мной в процессе обработки различных волновых структур, которые я специально для этих целей подбираю, а затем сохраняю в виде картинок в специальный файл уже длительное время.

Естественно, нужно понимать, что абсолютно все рыночные ситуации никто и никогда не сможет объединить в ограниченное количество волновых или любых других моделей. Аналогичный вывод можно сделать и относительно приведенных здесь цифровых значений для уровней коррекций. Ведь рынок намного более многообразен и сложен, нежели мы это себе представляем.

Тем не менее стоит отметить, что довольно часто (но не всегда) те соотношения, которые даны в примерах, позволяют получать достаточно точные значения величин коррекции, особенно в тех случаях, когда ситуация не находится в ожидании глобальных новостных факторов. Так как в подобной ситуации на рынке может произойти все что угодно! А что говорить о форс-мажорных событиях, которые вообще никак не прогнозируются заранее, хотя основной постулат технического анализа и утверждает, что «цена учитывает всё». Но это, конечно, все спорно.

Тем не менее возвращаемся к нашим значениям коррекции для сужающейся волновой конструкции (рис. 2.7).

Рисунок 2.7. Вероятностные значения ценовых экстремумов для сужающейся формации

Рисунок 2.8. Пример графика с линейкой Фибоначчи

Вот таким образом я использую линейку для построения и дальнейшей фиксации волн на ценовом графике. Точно так же уровни коррекции Фибоначчи помогают не только выявить зоны поддержки и сопротивления, распознать волновую модель, определить вероятную область завершения корректирующей волны, но и, что самое главное, рассчитать точное значение для постановки отложенного ордера (рис. 2.8).

Линейка Фибоначчи и волновая разметка

Итак, в прошлой главе мы разобрались с вами, как используются коэффициенты «золотого сечения» на финансовых рынках. Теперь пришла пора закрепить материал на практических примерах. Но прежде чем мы перейдем непосредственно к работе с линейкой Фибоначчи, я хотел бы затронуть один болезненный вопрос, связанный с неоднозначностью в интерпретации волновых структур.

Как и все начинающие трейдеры когда-то, однажды я сталкивался с выражением о том, что волновой анализ является по своей природе очень субъективным, или, говоря простым языком, неоднозначным. Ведь действительно, разные аналитики, практикующие волновой анализ, могут по-разному трактовать одну и ту же рыночную ситуацию. С чем это может быть связано?

И я решил найти ответ на этот весьма непростой вопрос. Первое, что мне пришло в голову, разделить рынок на два состояния, когда он, с моей точки зрения, достаточно легко поддается прогнозированию, а когда нет. Поясню, о чем идет речь.

Ранее мы с вами уже говорили о том, что согласно волновому анализу, все финансовые рынки стремятся к равновесию, которое объясняется тем, что предложение стремится удовлетворить фактор спроса и наоборот. В результате происходит формирование таких ценовых волн, размеры которых соответствуют пропорциям «золотого сечения». Чаще всего такие «пропорциональные» волны хорошо прослеживаются тогда, когда на рынке не ожидается выхода важных фундаментальных новостей, способных нарушить хрупкое рыночное равновесие, или же, наоборот, тогда, когда новостные всплески уже компенсированы за счет спекулятивных рыночных сил.

Для того чтобы понять о чем идет речь, представьте себе резинку, которую сильно оттянули в какую-либо сторону. В результате такого воздействия она будет стремиться вернуться в исходное положение, так как на нее будут действовать соответствующие физические силы. Аналогичная ситуация может наблюдаться и на финансовых рынках, особенно в тех случаях, когда существенные колебания цены не подкреплены фундаментальной статистикой.

Из всего вышесказанного можно сделать следующий вывод: в тех случаях, когда на рынке не происходит сильных колебаний цены, связанных с новостными факторами, ценовое движение должно хорошо укладываться в пропорции Фибоначчи. Именно в таких ситуациях должен хорошо работать волновой анализ, а значит, неоднозначность в оценках экспертов должна быть минимальной.

Однако это еще не все, что я хотел бы добавить относительно субъективности волнового анализа. Другой аргумент, объясняющий наличие неоднозначности, связан, на мой взгляд, непосредственно с самим человеком и его методикой выделения волн. Кстати, именно поэтому линейка Фибоначчи, которую мы разбирали, должна быть обязательным инструментом для всех тех, кто желает научиться наносить волновую разметку на ценовом графике.

Поясню, что я имею в виду. Дело в том, что многие примеры волновых разметок, которые мне попадались на просторах сети Интернет, очень часто обладали одним схожим недостатком – практически на каждом из них присутствовала подгонка волн под определенную структуру. Это распространенное явление, когда у «эксперта» уже сформировалась некая картинка в голове, и он начинает выстраивать разметку так, как ему кажется «правильно», прибегая зачастую к явным манипуляциям с волнами.

В результате такой разметки, как правило, могут пропускаться существенные волны, и наоборот, выделяться малозначимые мелкие волны. Естественно, как вы понимаете, это в принципе не правильно, так как не отражает истинной сути происходящего на рынке и является одной из основных причин субъективизма.

Рисунок 2.9. Волновая разметка пары GBPUSD известного в сети аналитика

Для того чтобы было понятно, о чем идет речь, разберем пример реальной разметки ценового графика пары GBPUSD, который я взял из сети Интернет (рис. 2.9). (Чтобы не вступать в конфликт с автором, я позволил себе удалить его имя с графика.)

Тем не менее вопрос остается прежним: давайте посмотрим на волну (а), где я горизонтальными отрезками с вопросительными знаками обозначил те волны, которые либо оказались совсем не участвующими в разметке, либо участвующими, но наполовину. Почему они остались не выделенными? Кстати, если вы внимательно просмотрите весь график, то найдете еще множество аналогичных примеров.

Однако не будем нападать на автора данной разметки, потому как такая особенность построения волновой разметки встречается чуть ли не у каждого второго сетевого аналитика. Я имею в виду тот факт, что в качестве одной коррекционной волны могут выделять очень малозаметное колебание на графике, в то время как другую коррекционную волну, превышающую предыдущую в несколько раз, при этом могут попросту пропустить, проигнорировав ее, потому что она не вписывается в «необходимую» волновую разметку. Но ведь это неправильно!

На мой взгляд, если вы используете волновой анализ, то как минимум необходимо стремиться к тому, чтобы коррекционные волны соответствующего ранга приблизительно совпадали в своих размерах и как максимум не допускать таких вещей, когда коррекционные волны абсолютно разных размеров относились к волнам одного порядка.

Для этих целей можно и нужно применять линейку Фибоначчи, что я, собственно говоря, и делаю в волновом анализе. Однако для того чтобы научиться это делать правильно, необходимо безошибочно научиться корректировать, а затем фиксировать линейку Фибоначчи на ценовом графике. Давайте посмотрим, как этого добиться.

Рисунок 2.10. Первичное построение линейки Фибоначчи на ценовом графике

Для этих целей возьмем дневной график по паре EURUSD, а затем проанализируем, как нужно проводить построение и фиксацию уровней коррекции Фибоначчи с точки зрения волнового анализа (рис. 2.10).

Итак, для того чтобы построить линейку Фибоначчи с точки зрения альтернативного волнового анализа, первое, что нам понадобится – найти опорную волну, которую мы будем использовать затем, чтобы на ее основе строить линейку. Чаще всего такой опорной волной является первый существенный ход по направлению тренда. Кстати, именно такой ход я называю первой импульсивной волной. Итак, в качестве опорных точек мы выбрали первую импульсивную волну, которая в нашем случае представляет значительный рост евро против американского доллара в нижнем углу слева. Соответственно, этой волне мы должны задать начальные параметры 0–100 %, а дальше уже дело «техники», основная суть которой заключается в том, чтобы правильно произвести подстройку и дальнейшую фиксацию линейки Фибоначчи таким образом, чтобы совпало максимальное количество экстремумов на волновом графике. Кстати, сейчас наша линейка подстроена как раз не самым лучшим образом.

Откуда это видно и как это определить?

Для того чтобы научиться определять, правильно или нет произведена подстройка линейки Фибоначчи, необходимо исходить из текущей волновой структуры ценового графика. Обратите внимание на волны, которые я условно пронумеровал цифрами 3–4 и 5–6. Даже на глаз видно, что эти коррекционные волны имеют приблизительно одинаковые ценовые размеры, или, в крайнем случае, волна 3–4 чуть больше, чем волна 5–6. Но вот линейка Фибоначчи в данном случае утверждает обратное. Обратите внимание, что согласно текущему построению уровней коррекции, волна 3–4 теоретически должна находиться в диапазоне 100–113 %, а волна 5–6 располагаться внутри границ 113–138 %. Естественно, этого мы не видим, что означает, что мы неправильно построили нашу линейку. Давайте попробуем ее перестроить.

Рисунок 2.11. Корректировка и фиксация линейки Фибоначчи

Итак, подход второй. Теперь мы меняем цифровые обозначения нашей импульсивной волны со значений 0–100 % на значения 0–113 % (рис. 2.11). В результате такой подстройки мы видим, что большинство точек, которыми ранее мы пользовались для определения правильности построения уровней коррекции Фибоначчи, в данном случае достаточно хорошо совпали с указанными значениями диапазонов на линейке Фибоначчи. Давайте проверим их.

Самая первая коррекционная волна (1–2) в результате такой подстройки стала находиться в диапазоне – 113 % – 76 %, что приблизительно составляет ≈ 38 %. При расчете значений диапазонов я умышлено буду пользоваться «дискретными» значениями, в том плане, что эти значения также должны присутствовать на линейке Фибоначчи. Хотя в некоторых случаях точные величины этих диапазонов в некоторой степени могут отличаться от тех цифр, которые я буду приводить.

Продолжаем далее. Следующая коррекционная волна (3–4) достаточно точно вписалась в диапазон 138–113 %, что равняется ≈ 23 %. Примерно такую же величину занимает диапазон и следующей коррекционной волны, которая пронумерована цифрами (5–6). Ее диапазон колебания составил 161–138 % ≈ 23 %.

Ну и последняя коррекционная волна на участке роста – это откат с порядковым номером (7–8). Диапазон колебания этой коррекции был ограничен значениями 200–161 %, что приблизительно составило ≈ 38 %.

Таким образом, хорошо видно, что после корректировки линейки Фибоначчи гораздо большее количество экстремумов стало вписываться в наши границы. Та волновая конструкция, которую мы фиксировали на фазе роста, теперь подразделяется на четыре коррекционные волны, две из которых имеют приблизительный размер 23,6 %, а размеры двух других коррекций ограничены размерами 38,2 % (рис. 2.12).

Рисунок 2.12. Пример значений Фибоначчи

В качестве заключения хочу еще раз отметить, что из всего многообразия инструментов, построенных на основе ряда чисел Фибоначчи и получаемых из него коэффициентов, на мой взгляд, только уровни коррекции Фибоначчи заслуживают особого внимания. Конечно, это всего лишь моя личная точка зрения и, возможно, многие не согласятся с ней. Тем не менее сколько я ни пытался применять все остальные инструменты Фибоначчи, ничего хорошего я из этого для себя не взял.