Глава 3 Как работать со счетами бухгалтерского учета

3.1. Счета бухгалтерского учета

Счета бухгалтерского учета – гениальное изобретение человечества.

Использование счетов при ведении бухгалтерского учета позволяет при всем многообразии хозяйственных операций в различных организациях унифицировать учет и привести его к единым показателям в балансе предприятия.

При работе со счетами бухгалтерского учета применяется двойная запись, т. е. каждая операция отражается по дебету одного счета и кредиту другого счета.

Это дает возможность описать все операции по правилам бухгалтерского учета в журнале хозяйственных операций, рассчитать оборотно-сальдовую ведомость и вывести остатки (сальдо) по счетам на конец отчетного периода в балансе предприятия.

Правила пользования счетами бухгалтерского учета определены и едины для всех пользователей. Они напоминают правила шахматной игры. Прежде чем играть партию в шахматы, мы изучаем ходы. Каждая фигура ходит по-своему. Эти ходы определены изначально создателями этой увлекательной игры. А всем нам необходимо изучить эти ходы, чтобы в дальнейшем пользоваться ими во время игры. Аналогично обстоит дело и со счетами бухгалтерского учета.

Правила использования счетов определены изначально. Они описаны в «Инструкции по применению плана счетов бухгалтерского учета». Нам же предстоит изучить эти правила: в каких ситуациях применяется каждый счет и как он ведет себя в дальнейшем.

Чтобы лучше понять и быстрее научиться работать со счетами бухгалтерского учета, постараемся не упрощать эту науку и к каждому счету относиться как к единственному и уникальному. Нам предстоит познакомиться с каждым счетом, изучить его поведение, так как у каждого из них свое предназначение.

При описании хозяйственной операции мы будем использовать только те счета, которые предназначены для этого по правилам их применения.

Если мы посмотрим на типовой план счетов, то можем насчитать порядка 70 счетов. На практике же применяются далеко не все счета, поэтому прежде всего при постановке бухгалтерского учета необходимо составить рабочий план счетов для данной организации. В среднем эта цифра не превышает 40.

В качестве иллюстрации в гл. 2 приведены примеры рабочего плана счетов бухгалтерского учета для организаций:

• ООО «Вектор-1» (торговля);

• ООО «Вектор-2» (производство, услуги).

3.2. Правила (схемы) работы счетов бухгалтерского учета

При использовании счетов будем пользоваться следующими схемами: и т. д.

Проследив в журнале хозяйственных операций записи, мы постепенно познакомимся с остальными счетами и поймем, как ведет себя каждый счет в зависимости от характера совершенной операции.

Каждая хозяйственная операция отражается по двум счетам: по дебету одного и кредиту другого счета – это бухгалтерская проводка.

Обратите внимание на то, что в бухгалтерском учете отражается не только факт оплаты, но и момент начисления (начислено – перечислено, выдано), а также момент оприходования товара, услуги (оприходовано – оплачено).

В конце каждого месяца нам предстоит подвести итоги, т. е. рассчитать выручку, выделить с нее НДС, списать затраты на себестоимость и определить прибыль. Затраты до момента их списания на себестоимость будем формировать на счетах 44 «Расходы на продажу» (торговля) или 20 «Основное производство» (производство, услуги), а в конце месяца списывать их на счет 90.2 «Себестоимость продаж».

В торговле на себестоимость будем также списывать себестоимость реализованного товара (счет 41). Себестоимость реализованного товара можно списать или в момент отгрузки, или в конце месяца одной проводкой. Это зависит от того, как в организации обеспечен учет товара.

А теперь проследим, какими проводками будут описаны различные факты хозяйственной деятельности организации.

3.3. Учетная политика организации. Момент признания выручки. Ведение журнала хозяйственных операций

В нашем примере момент признания выручки для бухгалтерского и налогового учета принят по начислению (по отгрузке). Это значит, что выручка для бухгалтерского учета признается в момент отгрузки товаров; выручка для налогового учета также признается в момент отгрузки товаров.

Необходимо помнить, что выручка для бухгалтерского учета всегда признается по начислению, а выручка для налогового учета может приниматься как по начислению (по отгрузке), так и по кассовому методу (по оплате). А это значит, что налоги с прибыли в бюджет будем начислять в зависимости от момента признания выручки для налогового учета, а НДС – по начислению (с 2006 г.).

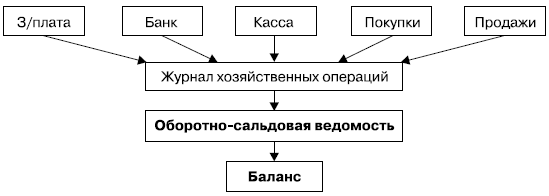

Представим, что после обработки первичной документации у нас сформировалось 5 папок:

• «Банк»;

• «Касса»;

• «Покупки»;

• «Продажи»;

• «Заработная плата».

Теперь вам предстоит занести все операции из первичной документации в журнал хозяйственных операций. На этой стадии вы уже будете работать как главный бухгалтер, т. е. должны знать то, что знает каждый главный бухгалтер фирмы:

1. Уметь пользоваться планом счетов бухгалтерского учета.

2. Четко представлять и всегда помнить учетную политику организации.

3. Знать, что в конце месяца предстоит:

• рассчитать выручку;

• выделить НДС с выручки, разобраться с бюджетом по НДС;

• списать затраты на себестоимость;

• определить прибыль от основной деятельности и от прочих доходов и расходов;

• в конце квартала рассчитать налог на имущество, налог на прибыль, определить чистую прибыль в распоряжении предприятия;

• в конце года начислить дивиденды, удержать налог на дивиденды, закрыть счета продаж и счета прочих доходов и расходов.

Следует всегда помнить: если организация является плательщиком НДС, то наряду с обычной бухгалтерской проводкой будет всегда проводка по НДС.

Теперь, вооружившись всеми этими знаниями, приступим к заполнению журнала хозяйственных операций. Будем заносить операции в следующей последовательности:

• банк;

• касса;

• покупки;

• продажи;

• заработная плата.

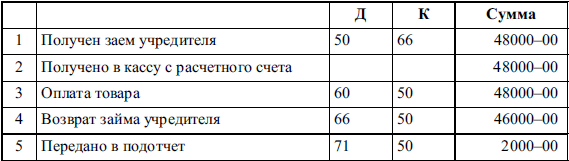

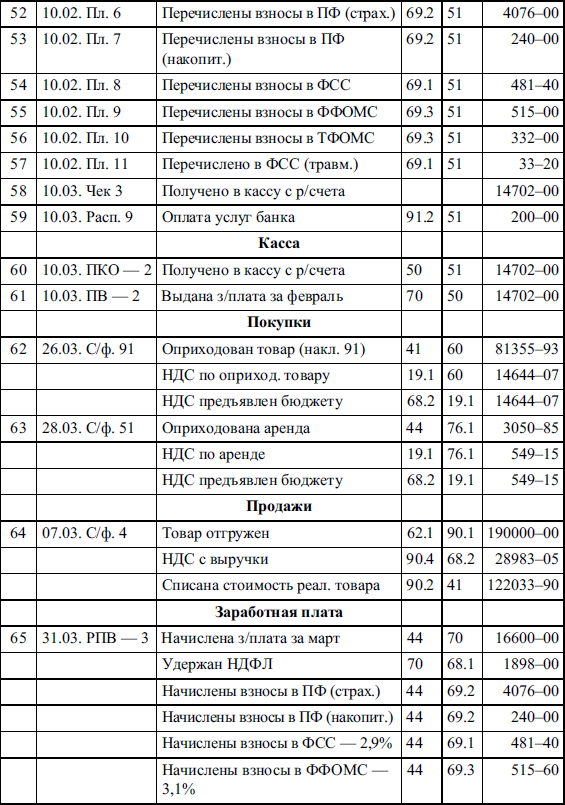

Занесем в журнал все операции из папки «Банк»:

Занесем в журнал все операции из папки «Касса»:

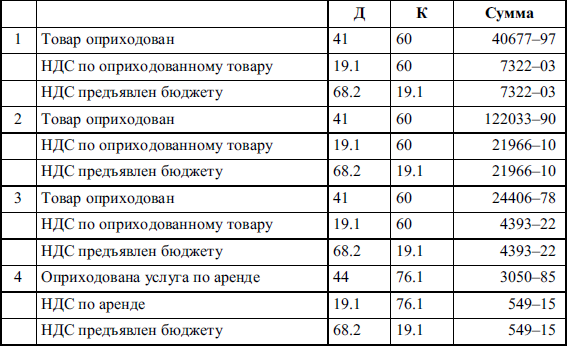

Занесем в журнал все операции из папки «Покупки»:

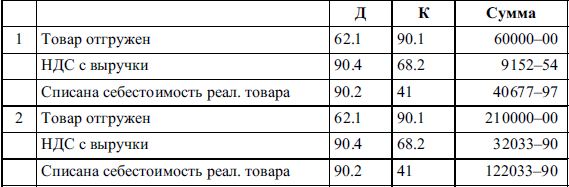

Занесем в журнал все операции из папки «Продажи»:

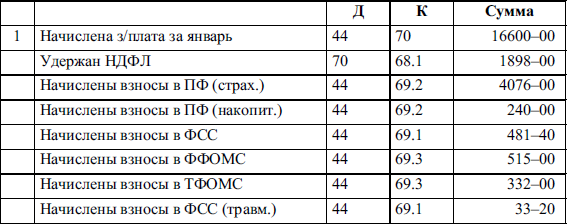

Занесем в журнал все операции из папки «Заработная плата»:

Занесем в журнал расчеты по начислению амортизации основных средств:

Подведем итоги месяца и занесем расчеты в журнал «Итоги»:

В конце квартала рассчитаем налог на имущество и налог на прибыль:

В конце года, после составления годового баланса («32 декабря»), проведем закрытие счетов 90, 91, 99:

В конце года можно также начислить дивиденды на основании протокола собрания учредителей (в ЗАО – по итогу квартала):

Обратите внимание на то, как работают счета 90 «Продажи» и 91 «Прочие доходы и расходы»!

Счет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Итак, в конце каждого месяца мы подводим итоги деятельности и определяем финансовый результат (прибыль или убыток) от основной деятельности (счет 90.9) и результат от прочих доходов и расходов (счет 91.9). Вся полученная за текущий месяц прибыль (убыток) собирается на счете 99.1.

В конце года мы можем использовать полученную прибыль на дивиденды, на формирование фондов и т. д., а оставшуюся нераспределенную прибыль года при реформации баланса (закрытии счетов) относим на прибыль прошлых лет (счет 84).

3.4. Организация раздельного учета. Аналитические счета бухгалтерского учета

Если организация осуществляет несколько видов деятельности или один вид деятельности, но он попадает под разные налоговые режимы (Традиц. + ЕНВД, УСН + ЕНВД и т. д.), то возникает необходимость ведения раздельного учета.

Для ведения раздельного учета необходимо:

1. Завести субсчета по каждому виду деятельности:

2. Все расходы, которые относятся ко всем видам деятельности и которые невозможно разделить (аренда и др.), учитываются на счете 26 «Общехозяйственные расходы». В конце месяца эти расходы списываются на счета затрат (20.1; 20.2; 44.1) пропорционально выручке.

3. В форме 2 «Отчеты о прибылях и убытках» указывается суммарное значение (в торговле выделяются только коммерческие расходы, счет 44).

4. Для оперативного управленческого учета можно вести учет прибыли раздельно по каждому виду деятельности (счета 99.11; 99.12; 99.13 и т. д.).

При ведении бухгалтерского учета может возникнуть необходимость ведения аналитического учета. В данном случае используются аналитические счета, например счета поставщиков (60.1; 60.2; 60.3 и т. д.), счета покупателей (62.11; 62.12; 62.13 и т. д.).

Если требование ведения раздельного учета обязательно при различных налоговых режимах, то аналитический учет организация ведет по своему желанию (насколько необходим аналитический учет самой организации). Обязательным является ведение аналитического учета счетов расчета с бюджетом и фондами (68.1; 68.2; 68.4; 68.5; 69.1; 69.2; 69.3 и т. д.), расчеты с подотчетными лицами (71.1; 71.2 и т. д.).

В производстве при наличии нескольких цехов также используются аналитические счета (20.1; 20.2; 20.3 и т. д.). Все общепроизводственные расходы относятся на счет 25 «Общепроизводственные расходы»; все общехозяйственные расходы относятся на счет 26 «Общехозяйственные расходы», которые в конце месяца списываются на счета затрат (20.1; 20.2; 20.3 и т. д.) пропорционально выручке. Применение аналитических счетов при ведении бухгалтерского учета должно быть отражено в учетной политике организации.

А теперь рассмотрим на примере, как выглядит журнал хозяйственных операций в окончательном варианте в организации оптовой торговли ООО «Вектор-1».

3.5. Журнал хозяйственных операций за I квартал 2011 г

Журнал

3.6. Расчет оборотно-сальдовой ведомости

После заполнения журнала хозяйственных операций рассчитываем оборотно-сальдовую ведомость.

Занесем остатки по счетам на начало месяца.

Определяем итоговые суммы (обороты) за месяц по каждому счету из журнала хозяйственных операций: сначала по дебету, затем по кредиту, не забывая ставить около каждого счета крыжик (галочку).

Подводим итоги по дебету и кредиту: они должны быть одинаковыми.

В противном случае ищем ошибку.

Определяем остатки (сальдо) по каждому счету на конец месяца.

Подводим итоги по дебету и кредиту: они также должны быть одинаковыми.

В противном случае ищем ошибку.

Чтобы лучше понять смысл и принцип расчета оборотно-сальдовой ведомости, необходимо знать, что все счета бухгалтерского учета делятся на активные и пассивные (бывают и активно-пассивные счета).

Активные счета в остатках (сальдо) всегда отражаются по дебету. На активных счетах отражаются имущество, денежные средства и наши дебиторы (кто нам должен). Счета: 01, 04, 10, 41, 44, 50, 51, 62.1 и т. д.

Пассивные счета в остатках (сальдо) всегда отражаются по кредиту. Пассивные счета отражают источники наших активов. Это счета капитала (80, 82, 83), счета кредиторов (60, 68, 69, 70) и счета прибыли (99, 84).

Остаток (сальдо) на конец месяца определяем следующим образом:

С – ДО НАЧ. (Д) + ОБОРОТ (Д) – ОБОРОТ (К) = С – ДО КОНЕЧН. (Д) – активные счета;

С – ДО НАЧ. (К)+ ОБОРОТ (К) – ОБОРОТ (Д) = С – ДО КОНЕЧН. (К) – пассивные счета.

3.7. Оборотно-сальдовая ведомость за март 2011 г

Ведомость

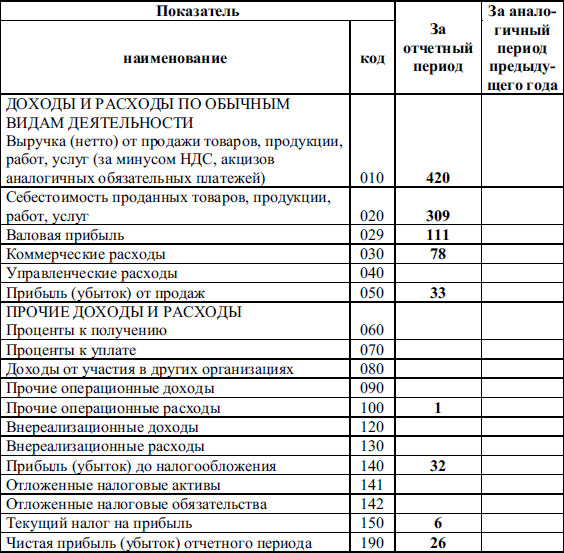

3.8. Баланс на 01.04.2011 г

На основании полученных расчетов в журнале хозяйственных операций и в оборотно-сальдовой ведомости заполним баланс на 01.04.2011 г. Баланс состоит из:

1. Форма 1 «Бухгалтерский баланс».

2. Форма 2 «Отчет о прибылях и убытках».

3. Декларация по налогу на имущество.

4. Декларация по налогу на прибыль.

Мы рассмотрим только форму 1 и форму 2 баланса, чтобы проследить, как отражается информация о результатах деятельности организации в этих формах баланса.

В форму 1 «Бухгалтерский баланс» заносятся остатки по счетам бухгалтерского учета на начало отчетного года и на конец отчетного периода (кроме счетов 90, 91).

В форме 2 «Отчет о прибылях и убытках» отражается информация

о результатах продаж (счета 90, 91, 99) за I квартал, за полугодие, за

9 месяцев, за год.

Для лучшего усвоения материала рекомендуется самостоятельно рассчитать по журналу хозяйственных операций оборотно-сальдовые ведомости:

• за январь;

• за февраль;

• за март,

составить 3 баланса организации:

• на 01 февраля 2011 г.;

• на 01 марта 2011 г.;

• на 01 апреля 2011 г.,

а баланс на 01 апреля 2011 г. сверить с формой 1 и формой 2 баланса, приведенными в книге.

БУХГАЛТЕРСКИЙ БАЛАНС

на 01.04.2011 г.

Организация: ООО «Вектор-1»

Единица измерения – тыс. руб.

Форма 1

Руководитель __________________________________

(подпись) (расшифровка подписи)

Главный бухгалтер__________________________________

(подпись) (расшифровка подписи)

М. П.

«24» апреля 2011 г.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за I квартал 2011 г.

Организация: ООО «Вектор-1»

Единицы измерения – тыс. руб.

Форма 2

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Руководитель ___________ _______________________

(подпись) (расшифровка подписи)

Главный бухгалтер ___________ _______________________

(подпись) (расшифровка подписи)

М. П.

«24» апреля 2011 г.