1. УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ НА ПРЕДПРИЯТИИ РОЗНИЧНОЙ ТОРГОВЛИ

1.1 Понятие, сущность и классификация товарных запасов

Объекты применения, содержащиеся в области товарообращения, формируют товарные запасы. Непрерывное нахождение товарных запасов в обращении играет немаловажную роль в удовлетворении спроса населения, реализации плана товарооборота, функционировании торговых предприятий.

В данном подразделе необходимо исследовать и изучить понятие товарных запасов, дать характеристику товарных запасов, выявить сущность, функции, задачи, а также рассмотреть классификацию товарных запасов, с целью определения роли и важности товарных запасов.

Рассмотрим основные подходы к понятию «товарный запас», которые представлены в таблице 1.1

Таблица 1.1 – Основные понятия «товарный запас»

На основе приведенных понятий таблицы 1 можно сделать вывод, что одного общепринятого понятия товарных запасов не существует.

Изучив понятия вышеперечисленных авторов, мы вывели следующее понятие товарных запасов: это количество товаров определенного вида, сорта, находящихся на данный момент в сфере товарного обращения, в перевозке и на складах, в хранилищах, на витринах магазина.

Определим показатели, которые используют для выявления характеристики товарных запасов:

Товары на определенную дату, объемы запасов которых определяются в натуральном выражении (тонны, штуки, литры и т.д.).

Размер товарных запасов определяется в днях оборота, который характеризует обеспеченность предприятия товарами для продажи.

Функции, которые выполняют товарные запасы:

Удовлетворение платежеспособного спроса населения.

Формирование широкого ассортимента, удовлетворение покупательского спроса.

Товарные запасы необходимы для постоянного восполнения ассортиментной номенклатуры и стабильного торгового обращения товаров, а также для постоянного накопления товаров, для удовлетворения потребностей у потребителей и для стимулирования закупок у населения сельскохозяйственного сырья, выдачи товаров.

Задачи управления товарными запасами:

Обеспечение ускоренной оборачиваемости средств. Товар представляет главную статью дохода предприятия в том случае, если он удовлетворяет потребительскому спросу. Поэтому необходимо постоянно изучать рынок и покупательную способность для правильного регулирования товарных запасов.

Определение размера необходимого запаса, то есть нормы запаса.

Создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Рассмотрим классификацию Рыкалиной О. В. (рисунок 1.1)

Рисунок 1.1 – Классификация товарных запасов

Товарные запасы находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Запасы в каналах сферы обращения разбиваются на: запасы в пути (транспортные запасы) и запасы на предприятиях розничной и оптовой торговли.

Производственные запасы, формируются в организациях-потребителях, предназначены для производственного потребления, их основная цель – обеспечить ритмичное функционирование производственного процесса.

Товары, которые в пути и отгруженные это промежуток между хранением и передачей товаров покупателям занимают малый объем в обороте.

Соответствующие спросу товары, где название говорит само за себя.

Не соответствующие спросу товары (неликвидные, залежалые) – это неиспользуемые длительное время, длительного хранения, морального износа и т.п. запасы.

Текущее хранение необходимо для обеспечения повседневных нужд организации.

Сезонное назначение необходимо для обеспечения бесперебойности процесса производства в периоды сезонных изменений спроса и предложения.

Досрочный завоз необходимы для обеспечения бесперебойности процесса производства в отдаленных местностях в период между сроками завоза.

В зависимости от места формирования, для классификации можно выделить товарные запасы розничной торговли, которые находятся на балансе предприятия розничной торговли, товарные запасы в пути и товарные запасы оптовиков. Классификация товарных запасов по признаку нахождения в составе товарных запасов розничной торговли выделяет в составе таких товарных запасов товары, имеющиеся в наличии в розничной сети, распределительных складах, мелкооптовых базах сети товары, имеющиеся в наличии на складах и базах, которые принадлежат розничным организациям. Также это могут быть закупленные и оплаченные товары, оставленные торговым предприятием на складе поставщика под ответственное хранение. Управление товарными запасами предполагает определение и сохранение их величины и структуры, которая будет соответствовать задачам, стоящими перед торговым предприятием. Управление товарными запасами предусматривает систематический их контроль и проверку.

Таким образом, мы выявили, что товарные запасы – это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения её из сферы производства в сферу потребления. Запасы являются важнейшим инструментом обеспечения баланса спроса и предложения на рынке. Также изучили характеристику, факторы, основные функции, сущность, задачи и рассмотрели классификацию товарных запасов.

1.2 Особенности управления товарными запасами на предприятиях розничной торговли

Цель исследования – рассмотреть особенности управления товарными запасами на предприятии.

Для улучшения финансового состояния розничных предприятий необходимо правильно управлять товарными запасами.

Товарные запасы влияют на ликвидность, рентабельность и оборачиваемость компании. С экономической точки зрения эта форма существования товара является статичной. Товарные запасы постепенно вовлекаются в товарооборот, продаются, перестают быть запасами.

Аспекты, которые будут рассмотрены в данном подразделе, представлены на рисунке 1.2

Рисунок 1.2 – Аспекты подраздела

Прохождение товаров через склад предопределяет затраты живого и овеществленного труда. Склады принимают на себя значительные расходы в результате использования капитала на приобретение и содержание товарных запасов.

Рассмотрим этапы операций по переработке товаров:

Прием и контроль поставленных товаров. При принятии товаров на склад проверяется их состояние, количество и качество. Размещение товаров. Поступившие товары на склад располагаются в соответствии с установленной технологической схемой.

Обеспечение технологического процесса по содержанию и хранению товаров. Под технологическим процессом понимается создание необходимых условий для содержания товаров и сохранения их потребительских свойств.

Отпуск товаров со склада. Здесь предусматриваются отпуск и подача товаров к местам продажи (розничная торговля) или отправка укомплектованных партий товаров (оптовая торговля).

Учет движения товарно-материальных средств.

Сведения о поступивших, имеющихся в наличии и выданных товарах со склада постоянно обрабатываются с помощью компьютерных средств и заносятся в специальную картотеку.

Система бухгалтерского отчета необходима для сохранности товаров, формировании информации о движении цен и себестоимости, оценки эффективности производства и реализации товаров.

Совершенствование методологии бухгалтерского учета товарных запасов, тщательность и своевременность проведения инвентаризации, которая имеет значение в сохранности товаров, позволяют наладить более действенный и менее трудоемкий учет и контроль над наличием, движением и исполнением товарных запасов, а также достичь из экономии.

В организациях, осуществляющих розничные продажи, среди многообразия хозяйственных операций, бухгалтерский учет товарных операций в котором нужно руководствоваться следующими основными принципами:

Единство показателей бухгалтерского учета и аналитического управленческого учета при поступлении и реализации товаров, при складском или транзитном товарообороте.

Возможность получения оперативной учетной информации о хозяйственной деятельности организации.

Учет товаров в соответствии с разделением ответственности.

Единство оценки товаров при их постановке на учет и списание в расход.

Система управления запасами это комплекс мероприятий по созданию и пополнению запасов, организации непрерывного контроля и оперативного планирования поставок.

Данные принцип предполагает «обратную связь», например, если руководящее звено системы оказывает управляющее воздействие на ее рабочий элемент, которая обеспечивает поступление данных о новом состоянии всей системы и оценивает результативность ее функционирования.

Система управления запасами предполагает несколько уровней:

Размещение модулей складской программы и баз данных, где накапливаются сведения о движении товаров и работе с покупателями по отгрузке товаров.

Различные моделей управления запасами, использующие необходимый математический аппарат для оценки текущего состояния запасов и разработки рекомендаций по их эффективному управлению.

Модель управления финансами и правила, которые позволят контролировать финансовое состояние запасов. Здесь оценивается экономическая эффективность принимаемых правил по формированию запасов, определяются финансовые источники для их приобретения и общая финансовая стратегия управления запасами.

В рамках множества теоретических исследований и огромного практического опыта решения проблемы управления запасами ряд фирм используют одну из нижеперечисленных систем, имеющих свои достоинства и недостатки.

В процессе регулирования запасов выделяются различные количественные уровни запасов:

максимальный запас, равный сумме гарантированного, подготовительного и максимального текущего запасов. Его размер устанавливается для контроля за сверхнормативными ресурсами;

средний, или переходящий запас, равный сумме гарантированного, подготовительного и половины текущего запасов. Величина этого показателя соответствует нормативному размеру запаса;

минимальный запас, равный сумме гарантированного и подготовительного. Снижение запасов до этого уровня является сигналом для их экстренного пополнения.

Далее рассмотрим следующие принципы управления товарными запасами:

Соответствие ассортимента товаров характеру спроса, предъявляемого покупателями в районе деятельности магазина. В связи с нестабильностью спроса, так как он постоянно меняется как по количеству, так и по качеству, компании необходима гибкость в ассортиментной политике, который будет изменяться в соответствии со спросом. Поэтому необходимо постоянно изучать покупательский спрос. Результаты изучения спроса обязательно должны учитываться при формировании ассортимента. В частности, товары четко сформированного спроса должны быть постоянно в продаже, поскольку их отсутствие приводит к потерям оборота и в соответствии к снижению эффективной деятельности предприятия и ухудшению конкурентных позиций.

Принцип комплексного удовлетворения спроса. Данный принцип предполагает обеспечение максимального удобства для покупателя и экономию времени для совершения покупки. Этот принцип основан на построение ассортимента товара с учетом комплектности их потребления. Количество и наименование потребительских комплектов зависит от размеров торговой площади, структуры товарооборота магазина, наличие других типов рознично-торговых предприятий в зоне его деятельности. В большей степени реализуется при формировании ассортимента непродовольственные товары. В рамках потребительских комплексов выделяют микрокомплексы постоянные и сезонные. Сезонные микрокомплексы организуются в конце праздников за счет сохранения постоянных микрокомплексов.

Принцип обеспечения оптимальной широты, глубины, устойчивости, ассортимента. Данный принцип учтен в процессе разработки ассортиментной модели предприятия, чтобы обеспечить максимальные объемы продаж с каждого квадратного метра торговой площади. Он предполагает наличие предельно широкого ассортимента товара с учетом объективно существующих ограничений: размер торговой площади, состояние торгового технического оборудования.

Обеспечение рентабельности работы розничной торговой точки.

Принцип формирования ассортимента, где каждый товар, включенный в ассортимент, должен быть рентабельным, также учитывается товарооборот и другие экономические показатели.

Система учета над состоянием запасов с концентрированной повторяемостью заказа применяется в следующих случаях:

Условия доставки дают возможность принимать заказы всевозможными по размеру партиями.

Затраты по хранению заказа и поставки относительно невелики.

Потери от допустимого недостатка несущественны.

Таким образом, были рассмотрены особенности управления товарными запасами. При разработке политики управления запасами на предприятии на предприятии розничной торговли важным является изучение характеристик товара, выработка методик нормирования запасов и самих норм, определение стратегии и тактики взаимодействия с поставщиками.

1.3 Методы управления товарными запасами

Целью исследования будет определение наиболее эффективных методов управления товарными запасами для дальнейшего использования этих методов в практической части. Основная цель управления запасами обеспечение производственных процессов и снижение сопутствующих затрат.

Конечной целью является извлечение прибыли, обеспечение стабильности работы. Рассмотрим некоторые модели управления товарными запасами, которые представлены в таблице 1.2.

Таблица 1.2 – Методы управления товарными запасами

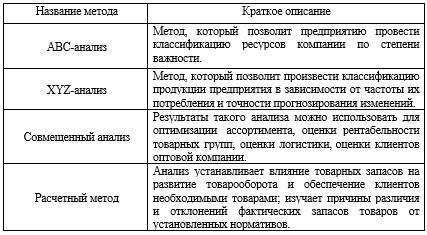

Далее проведем алгоритмы проведения каждого из методов. Алгоритм проведения ABC-анализа:

Определение цели проведения анализа.

Определение действий по итогам анализа (как применить полученные результаты).

Выбор объекта анализа и параметров анализа. Обычно объектами АВС анализа являются товарные группы, товарные категории, товарные позиции, поставщики. Каждый из этих объектов имеет разные параметры описания и измерения: объём продаж (в денежном или количественном измерении), доход (в денежном измерении), товарный запас, оборачиваемость и т.д.

Составление рейтингового списка объектов по убыванию значения параметра.

Расчет доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

Выделение групп А, В и С и присвоение значений группам выбранным объектам.

В группу А будут входит те товары, которые наиболее ценные, 20 % ассортимента (номенклатура); 80 % – продаж.

В группу В входят те ресурсы предприятия, которые являются промежуточными, то есть 30 % ассортимента; 15 % – продаж.

В группу С входит та продукция, которая является наименее ценной, то есть 50 % ассортимента; 5 % – продаж.

Далее проведем XYZ-анализ, цель которого дифференциация групп товарных запасов в зависимости от равномерности спроса и точности прогнозирования. Алгоритм проведения XYZ-анализа можно представить в трёх этапах:

Определение коэффициентов вариации для анализируемых ресурсов определяется по формуле в таблице 1.3.

Группировка ресурсов в соответствии с возрастанием коэффициента вариации.

Распределение по категориям X, Y, Z.

В категорию X попадает та продукция компании, в которой ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

В категорию Y попадают товары компании, которые определяются в потребности потребителей в них и средними возможностями их прогнозирования. Значение коэффициента вариации – от 10 до 25 %.

В категорию Z попадают те товары компании, потребление которых нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации – свыше 25 %.

Алгоритм проведения ABC и XYZ анализа:

Провести ABC-анализ, алгоритм которого рассмотрен раннее.

Затем осуществляется XYZ-анализ этих товаров за этот же период.

При совмещении определяется девять групп товаров.

Товары групп А и В обеспечивают основной товарооборот компании, поэтому необходимо обеспечивать постоянное их наличие.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Товары группы С составляют до 80 % ассортимента компании.