Глава 1. «СПИН-финансы»: Cберегать

На простой вопрос «зачем сберегать?», есть простой ответ – «чтобы иметь возможность достичь своих финансовых целей!».

Кредитование, как мы ранее убедились, это не самый лучший вариант достижения своих целей или реализация своих желаний. Поэтому надо изыскивать возможности достижения своих целей посредством личных финансов. Надо начать использовать те финансовые возможности, которые есть у вас в настоящее время.

Как это возможно? Если коротко, то ответ такой:

Сберегать часть заработанного дохода, с целью создания источников пассивного дохода.

Когда вы получаете зарплату, вы думаете что это ваши деньги? Ошибаетесь! У всех у нас есть обязательные и необязательные расходы, оплачивая которые мы и отдаем «свои» кровно заработанные деньги другим людям. Надо заплатить за воду, свет, отопление, за еду и питье, за школу или за детский садик, за телефон и интернет, за проезд на работу и обеды, государственные налоги и сборы и т.д. и т.п.

И вольны вы распоряжаться лишь только тем, что остается после всех этих расходов. Поэтому большинство людей и пытаются сберегать только то, что остается в конце месяца. Но обычно ничего не остается уже за несколько дней до очередной зарплаты.

Заплати себе первому

«Путь к богатству, если бы вам захотелось обрести его, так же прост, как, как путь к ближайшему рынку. Главными в деле обретения богатства являются два качества: трудолюбие и бережливость: это значит не тратить попусту ни времени, ни денег, а напротив, использовать их наилучшим образом». Бенджамин Франклин, «Автобиография».

Поэтому, как бы это дико не звучало, так важно сначала заплатить себе самому первому. А потом платить другим из того, что осталось.

Самый распространенный вопрос, а что делать, если денег и так не хватает, а тут надо себе первому платить? Кажется, что это не возможно. Возможно! Просто надо начать думать иначе (подробнее на этом остановимся в одной из следующих глав). В качестве рабочей гипотезы, предлагаю вам принять следующее утверждение:

Если человек живет на 100 %, то сможет жить и на 90 %, при этом существенно не изменяя свой образ жизни.

Просто поверьте, что это так. Потому что это действительно так.

Каждый раз, когда вам поступают деньги от работодателя, вам надо незамедлительно часть денег положить на свой сберегательный счет. Какой конкретно процент от заработанного дохода откладывать: 5 %, 10 %, 20 %, 30 %, 50 %? Зависит от вашей текущей финансовой ситуации, от уровня ваших доходов и расходов, ваших финансовых целей и сроков их достижения, а также от того, насколько сильно вы готовы «затянуть пояса», ради достижения своих финансовых целей (об этом подробнее поговорим в главе про планирование).

«Никто не становится богатым лишь в силу того, что много зарабатывает. Богатство возникает, если вы сохраняете деньги. Поэтому начинайте экономить сейчас. Совершенно неважно, в какой сложной ситуации вы находитесь. Легче, чем сегодня, не будет никогда. Начните сейчас с того, чтобы экономить 10 процентов Вашего чистого дохода». Бодо Шафер, «Путь к финансовой независимости»

У сбережения есть два момента, на которые стоит особо обратить внимание:

1) Чем больший процент своего дохода сможете сберегать, и 2) Чем раньше начнете сберегать часть своего заработка, тем раньше сможете создать источники пассивного дохода, которые позволят вам не только реализовать ваши финансовые цели, но также «выйти на пенсию» раньше, чем это предписывается государством.

Умозрительно эти моменты (а по сути, речь идет о сложном проценте) достаточно тяжело осознать, поэтому рассмотрим их на примере банковского вклада. Для наглядности будем рассматривать без учета инфляции (подробнее влияние инфляции обсудим далее).

Допустим, есть два друга – Иван и Петя, – которые вместе отучились в ВУЗе, получили одинаковую профессию, трудоустроили на одну и ту же должность, и получают одинаковую зарплату – пусть будет 30 тыс. руб. в месяц. В целом, у них все одинаковое, за исключением подхода к управлению личными финансами.

В 25 лет, один из друзей (Иван), решил откладывать 10 % своего ежемесячного заработка на банковский вклад, под 10 % годовых. Каждый месяц, на протяжении 10 лет, он относил 10 % своего дохода в банк. За первый год он сберег 36 тыс. руб., за второй еще 36 тыс. руб. (в сумме уже 72 тыс. руб.) и т.д. За 10 лет он сберег суммарно 360 тыс. руб. Так как у него деньги лежали на банковском вкладе под 10 % годовых, то его сбережения увеличивались каждый год. В итоге, за 10 лет в сумме у него на счету оказалось уже более 600 тыс. руб. Откладывая по 10 % своего дохода ежемесячно, то есть по 3 тыс. руб., в 35 лет он стал обладателем 600 тыс. руб.

После этого Иван решил, что не будет больше делать взносов на банковский вклад. При этом его сбережения продолжали находиться на банковском депозите под 10 % годовых. Итак, деньги находятся в банке, но он больше не делает ежемесячный взнос в размере 3 тыс. руб.

При этом второй друг (Петя), с 25 до 35 годов тратил весь свой заработок и ничего не сберегал. Однажды он заметил, что его друг Иван, как-то незаметно, за прошедшие 10 лет, при том же самом уровне дохода сумел создать достаточно внушительные сбережения. У него нет ничего, а у друга целых 600 тыс. руб. есть на счету! И Петя решает также начать откладывать по 10 % своего ежемесячного дохода, то есть по 3 тыс. руб. Допустим, он продолжает сберегать ежемесячно по 3 тыс. руб. все следующие 30 лет, вплоть до выхода на пенсию в 65 лет. За эти 30 лет он сбережет в сумме 1 080 тыс. руб. (то есть в 3 раза больше, чем его друг). С учетом процентов по вкладу, размер его сбережений составит почти 6,8 млн. руб.

При этом Иван, за следующие 30 лет, то есть с 35 до 65 лет, не сделал ни одного дополнительного взноса на свой вклад (который он создавал с 25 до 35 лет). Напомним, что его вклад просто 30 лет лежал в банке под 10 % годовых.

В это трудно поверить, но суммарный размер его вклада оказался больше!

Не смотря на то, что Иван создавал свой актив 10 лет и внес 360 тыс. руб., а затем 30 лет ничего не делал, а при этом Петя первые 10 лет ничего не делал, но следующие 30 лет делал взносы (суммарно в 3 раза больше, чем первый), в итоге к 65 годам у Ивана вклад оказался существенно больше, чем у Пети – около 10,7 млн. руб., против 6,8 млн. руб.!

При этом у Ивана процентный доход равен 89 тыс. руб. в месяц, а у Пети лишь 56 тыс. руб. в месяц! Почувствуйте разницу!

Таблица 1. Пример роста вклада каждого из двух друзей (в данном примере речь идет только о номинальных величинах, т. е. без учета инфляции).

Рисунок 11. График роста вклада каждого из двух друзей.

На этом простом примере двух друзей видно, чем больше времени для инвестирования, тем в большей степени сказывается влияние эффекта сложного процента. Поэтому время, это одно из самых больших преимуществ для инвестора. Чем раньше человек начинает инвестировать, тем большему эффекту сложного процента подвергнутся его сбережения. Рассмотрим это на следующем примере. Допустим, был еще третий друг Сергей, который с 25 до 65 лет включительно ежемесячно сберегал по 3 000 руб. под 10 % годовых.

Еще раз обращаем ваше внимание на тот факт, что:

• Иван делал взносы 10 лет (с 25 лет до 35 лет), общая сумма взносов 360 тыс.;

• Петя делал взносы 30 лет (с 35 лет до 65 лет), и внес суммарно более 1 млн. руб.;

• Сергей делал взносы 40 лет (с 25 до 65 лет), суммарно внес 1,44 млн. руб.

Таблица 2. Общая сумма взносов каждого из трех друзей на протяжении 40 лет.

Ниже показан график роста вклада каждого из трех друзей на протяжении 40 лет:

Рисунок 12. График роста вклада каждого из трех друзей.

ВАЖНО! Начинайте сберегать и инвестировать как можно раньше!

Резюмируем. Нельзя начать сберегать слишком рано, но может оказать слишком поздно.

При прочих равных:

• чем в более молодом возрасте (лет) вы начнете сберегать и инвестировать, тем больше будет ваш капитал, и тем больше у вас будет шансов на успешное достижение (реализацию) ваших финансовых целей;

• чем больше периодический взнос (рубли), тем больше будет ваш капитал;

• чем больший процент доходности (процент) могут обеспечить ваши инвестиции, тем больше будет ваш капитал.

Игры с цифрами или 1 миллион долларов

Прежде чем, мы продолжим дальше, предлагаем немного «поиграть» с цифрами.

Итак, как мы только что видели, есть три взаимосвязанных параметра, которые оказывают влияние на размер будущего капитала:

• Время (горизонт планирования, то есть сколько лет вы собираетесь создавать требуемый капитал);

• Взнос (величина периодического платежа, то есть какую сумму в месяц или в год собираетесь инвестировать);

• Процент (определяет требуемую доходность инвестиции).

Взаимосвязь между параметрами довольно проста: увеличивая один из параметров, другой параметр можно уменьшать, при условии неизменности третьего параметра.

Например, через год (то есть параметр время не изменяется) требуется накопить определенную сумму на банковском депозите. Так вот, чем больше процентная ставка, тем меньше ежемесячный взнос можно делать. Или, чем больше ежемесячный взнос под тот же самый процент (то есть теперь неизменный параметр это процентная ставка), тем меньше времени потребуется для накоплений этой суммы.

Представьте ситуацию: вы открыли вклад в банке, в размере 1 доллар США, под 5 % годовых. Как вы думаете, сколько лет потребуется 1 доллару увеличиться до 1 миллиона долларов? Чуть менее 300 лет! А если быть точнее, то сумма в размере 1 041 743 долларов будет на счету через 284 года.

Таблица 3. Сколько лет потребуется 1 доллару увеличиться до 1 млн. долларов в зависимости от процентной ставки.

Данная таблица наглядно демонстрирует, как при одной и той же сумме требуемого капитала (1 миллион), изменяется горизонт планирования (срок вклада) в зависимости от процентной ставки. Чем больше процентная ставка, тем меньше лет требуется для достижения данной суммы.

Понятно, что ждать сотни лет это достаточно долго. Как мы можем повлиять на ситуацию? Вспоминаем про взаимосвязь между параметрами (время, взнос, процент): один параметр неизменный, другой параметр увеличиваем, тем самым можно уменьшить третий. Если нам не хочется ждать столько лет, пока появиться 1 миллион долларов, что можно сделать следующее:

• Если нам надо уменьшить параметр время, следовательно,

• Надо увеличить параметр взнос, при условии,

• Неизменности процентных ставок.

Давайте посмотрим, как изменится ситуация, если мы будем откладывать по одному доллару каждый день (то есть увеличиваем параметр взнос) на вклад с ежедневной капитализацией процентов.

Кстати, даже если вклад будет открыт на условиях ежемесячной капитализации, то количество лет не изменится. Просто в этом случае суммарная величина вклада будет чуть меньше (что в данном примере не имеет большого значения).

Таблица 4. Откладывая по 1 доллару ежедневно, сколько лет потребуется лет, чтобы вклад увеличился до 1 млн. долларов в зависимости от процентной ставки.

Как видим, ситуация изменилась кардинальным образом. Теперь уже вполне реально на протяжении трудовой деятельности (то есть порядка 40–50 лет) стать миллионером делая ежедневные взносы в размере всего лишь 1 доллар. Если начать в 20 лет откладывать по 1 доллару каждый день под 15 % годовых, то к выходу на пенсию, то есть в 60 лет, на счету будет заветный 1 миллион долларов!

По 1 доллару каждый день, следовательно, 365 долларов в год. За 40 лет в сумме величина взносов составит 14 610 (+ 10 долларов за каждый високосный год).

Итак, за в течении 10 лет вы внесете своих денег лишь 14 610 долларов, а на счету будет 1 миллион!

В этом и заключается сила сложного процента!

В таблице ниже показано количество лет (на пересечении соответствующего столбца и ряда), которое потребуется для создания 1 млн. долларов при заданном ежедневном взносе и заданной годовой процентной ставкой (ежемесячная капитализация процентов).

Таблица 5. Количество лет, которые потребуются для создания 1 млн. долларов, при заданной процентной ставке и заданной величине ежедневного взноса.

Очевидно, что рост сложного процента не очевиден. Сложные проценты увеличиваются не интуитивным образом. Просто с трудом верится, что буквально несколько долларов в день могут в обозримом будущем стать миллионом. Пусть и номинальным (покупательная способность будет не та – инфляция), но все-таки миллионом!

Сколько сейчас стоит доллар в рублях? А сколько рублей в день у вас уходит не понятно на что, не понятно куда? А ведь эти «мелкие расходы» (да плюс целенаправленно сберегаемые рубли) могли бы оказаться на банковском или брокерском счету, где бы работали на вас годами…

Основы финансовых вычислений

Процент

Теперь попробуем разобраться, как устроены проценты и в чем их сила?

Чтобы понять силу сложных процентов, сначала надо разобраться, что такое процент сам по себе. Слово «процент» происходит от латинского «per cent», что означает «на сотню». То есть процент есть не что иное, как одна сотая часть и его стандартным обозначением при записи является знак «%».

Достаточно наглядно это можно увидеть на примере в Excel. Если вы создадите новую книгу, и в любой ячейки поставите, например, цифру 5, а затем поменяете числовой формат ячейки на процентный, то значение в ячейки станет равным 500 %, то есть в сто раз больше. Соответственно, если введете цифру 5 в ячейку с процентным форматом, то есть у вас будет 5 %, а затем поменяете формат ячейки на числовой, то значение поменяется на 0,05, то есть в сто раз меньше станет.

Таким образом, если после числа стоит значок «%», то для привидения его к числовому формату данной число следует просто разделить на сто и убрать обозначение процента, то есть знак «%» (15 % и 0,15 это эквивалентные записи одного и того же). Для того чтобы число преобразовать в процентный формат, его следует наоборот умножить на 100 и поставить знак процента (1,25 = 125 %).

Например, 15 % от 600 кг означает 15 частей по 6 кг каждая (потому что, одна сотая от 600 кг есть 6 кг). Таким образом, чтобы найти чему равно 15 % от 600 кг, надо 15 умножить на 6 кг (или 15 раз сложить по 6 кг), что в сумме даст 90 кг. Верно также и то, что 200 % от 500 руб. есть 1 тыс. руб., так как 1 % равен 5 рублям, а 5 руб. × 200 = 1 тыс. руб.

Кстати, следует не путать термины «вырос на Х%» и «вырос в Х раз». Если ваша инвестиция выросла в 2 раза, то это означает 100 % рост. А если у вас было на брокерском счету 1 000 тыс. руб., а теперь 700 тыс. руб. это означает изменение на «-30 %», что эквивалентно изменение в 0,7 раз.

То есть изменение в Х раз это то же самое, что изменение на (Х-1)*100 % (где Х любое число).

При этом, если Х>1, то это будет рост (ваших активов, вкладов, цен, стоимости, курсов и т.д.), а если Х<1, то это будет падение/уменьшение.

• Например, цены выросли в 2,5 раза. На сколько процентов изменились цены? Считаем по формуле 1:

(2,5–1)*100 % = 1,5*100 % = 150 %.

Ответ: цены выросли на 150 %.

• Например, цены упали на 15 %. Во сколько раз изменились цены?

Считаем по формуле 2:

Ответ: цены изменились в 0,85 раз, то есть произошло падение цен.

Процентная ставка

С позиции денежной теории, у денег, как у средства сбережения (накопления), есть своя цена. Этой ценой является процентная ставка.В жизни, люди иногда занимают у знакомых незначительные суммы на непродолжительный срок (например, 1 тыс. руб. на неделю). Как только появляются деньги, люди возвращают долг плюс, возможно, дарят шоколадку рублей за 50, в качестве ответного знака благодарности за то, что человек (в данном случае выступающий в роли кредитора) выручил и дал взаймы. Кстати, в этом примере, если подарить шоколадку, то она тогда будет выступать в роли «процентов» за пользование кредитом. Если же ничего не дарить в ответ, тогда можно считать, что у человека просто был беспроцентный краткосрочный займ.

Процентная ставка – это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование кредитом в расчете на определенный период (месяц, квартал, год).

На заметку. Если в данном примере, вы попробуете самостоятельно подсчитать «годовую процентную ставку», исходя из стоимости шоколадки (50 руб.), рассматривая ее как плату за пользования кредитом (1 000 руб. на 7 дней), то получатся умопомрачительные проценты. НО!

Важно обратить внимание на то, что помогать друзьям, товарищам, родным и близким за 50 рублей и помогать бесплатно – это не одно и то же. Каждый из нас одновременно живет в двух мирах: в мире социальных отношений и в мире экономических отношений. И собственное поведение, и поведение других людей каждый оценивает либо с точки зрения рыночных норм, либо социальных. И очень важно не перепутать эти два мира. Когда один мир проникает в другой – могут разрушиться оба.

Одно дело приятно провести вечер со своей второй половинкой и лечь в кровать вместе тесно прижавшись к друг другу. А утром приготовить завтрак, нежно чмокнуть засоню в щеку и убежать на работу. Другое дело вместо завтрака оставить пару тысяч и записку: «Вечер был великолепен. Ты просто супер!». Согласитесь, ведь подобное отношение просто раздавит близкого человека, не так ли?

В социальном мире «платежи» являются не явными – это может быть нежные поглаживания, обнимания, ласковые слова, похвала и признание усилий и вклада партнера в общее дело и т.д.

В экономическом мире «платежи» являются явными и измеряются в рублях или в чем-то материальном.

Главное не перепутать одно с другим.

В случае необходимости крупных сумм на длительные сроки, не всегда есть возможность взять в долг у знакомых. Чем больше требуется сумма в долг (и чем больше срок), тем меньше шансов, что найдется желающий их предоставить. Это не совсем очевидно, но на это есть несколько причин. Давайте попробуем разобраться.

Временная ценность денег

Одним из важнейших свойств денежных потоков (потоков наличных денег, учитывающих все поступления денежных средств и платежи) является их распределенность во времени. В условиях стабильной экономики на краткосрочных периодах это свойство не имеет большого значения и им можно пренебречь. Но в случае длительных периодов и/или сильной инфляции возникает проблема сопоставления данных. Одно и то же номинальное количество денег, полученное с интервалом в 1 год, будет иметь неодинаковую ценность. Например, вспомните последний валютный кризис – 1 тыс. руб. в декабре 2013 году и 1 тыс. руб. в декабре 2014 года, это уже разные вещи.

Но проблема не сводится только к учету инфляции. Одно из самых важных понятий в мире финансов является временная ценность денег.[3] Временная ценность денег показывает зависимость реальной стоимости от величины промежутка времени, остающегося до их получения или расходования. В экономической теории данное свойство называется временным предпочтением.

В экономической теории различают положительное, нулевое и отрицательное временное предпочтение.

• Положительное временное предпочтение означает, что более 1 ден. ед. в будущем требуется для компенсации отказа от возможности тратить 1 ден. ед. в текущем периоде;

• Нулевое временное предпочтение означает, что потребитель откажется от 1 ден. ед. текущего дохода в обмен на 1 ден. ед. дохода через год, так что его благосостояние останется прежним. Потребитель с нулевым временным предпочтением не потребует никакого процента на свои сбережения;

• Отрицательное временное предпочтение означает, что потребитель будет делать сбережения, даже если откладывание 1 ден. ед. текущего дохода обернется возвратом менее 1 ден. ед.

Наряду с инфляционным обесцениванием денег существует еще несколько причин положительного временного предпочтения. Одна из причин заключается в том, что «сегодняшние» деньги будут всегда ценнее «завтрашних» из-за риска неполучения последних. Этот риск тем больше, чем больше промежуток времени, отделяющий получателя денег (кредитора) от этого завтра. Другая причина состоит в том, что располагая денежными средствами «сегодня», человек (домохозяйство, предприятие и т.д.) может вложить их в какое-либо дело и заработать прибыль, тогда как получатель будущих денег лишен такой возможности. Таким образом, владелец денег не только подвергает себя риску не возврата денег, но и несет реальные экономические потери в форме не полученных доходов от инвестирования. При этом любые обязательства по возврату денежных средств, получаемые взамен денег, имеют существенно низкую ликвидность, чем наличные деньги. Риск потери ликвидности еще одна причина положительного временного предпочтения.

Наращивание и дисконтирование

Учитывая все вышеперечисленные факторы, владельцы денег, обычно, не согласны бесплатно принимать на себя все эти риски. Поэтому, расставаясь с «сегодняшними» деньгами (выдача кредита), владельцы денежных средств устанавливают такие условия возврата денег, которые должны полностью возместить все сопутствующие риски. Количественной мерой величины этого возмещения как раз и является процентная ставка.

С помощью процентной ставки можно определить как будущую стоимость «сегодняшних» денег (в случае если их собираются отдать в долг), так и приведенную (современная, текущая, настоящая) стоимость завтрашних денег (то есть когда обещают расплатиться за поставленный товар или оказанную услугу через несколько месяцев). В первом случае говорят об операции наращивания, поэтому часто будущую стоимость денег называют наращенной. Во втором случае выполняется дисконтирование или приведение будущей стоимости к ее современной величине (текущему моменту) – отсюда термин дисконтированная, приведенная или текущая стоимость. Дисконтирование это наращивание «наоборот». Процентная ставка является показателем интенсивности изменения стоимости денег во времени, а абсолютная величина этого изменения и есть процент, который измеряется в денежных единицах (в нашем случае в рублях).

По сути, временная ценность денег гласит, что деньги должны приносить прибыль; таким образом, некоторая сумма сейчас стоит больше, чем эта же сумма потом, так как вложенная сейчас сумма принесет прибыль потом.

Проявление эффекта положительного временного предпочтения легко увидеть на психологическом уровне. Если вам предложить на выбор:

1) 1 млн. руб. сейчас, или

2) 1 млн. руб. через 3 года.

Что вы выберите? Скорее всего, вы выберете первый вариант (как и большинство), так как ждать целых три года не хочется.

Например, Коля выбрал первый вариант, а Толя второй. Коля оказался с деловой хваткой и вложил в их в прибыльное дело, которое принесло ему 20 % годовых в среднем (про вычисление средней доходности поговорим подробнее далее в этой главе). Итак, 1 млн. руб. это исходная сумма, а 728 тыс. руб. это суммарные проценты за три года нарастающим итогом.

Итого, 1 728 тыс. руб. – это наращенная сумма или будущая стоимость 1 млн. руб. через 3 года при условии 20 % ежегодной доходности.

А Толя хранил все это время деньги дома, в стеклянной банке на балконе… Наращенная сумма в случае Толи, в конце того же периода, составила 1 млн. руб. Теперь зададимся вопросом, если это наращенная сумма, то какова была исходная сумма, которую получил бы Толя сейчас? Производя операцию дисконтирования, получаем, что исходная сумма для Толи, в данном случае, равнялось бы примерно 578,7 тыс. руб.

И не так сложно ответить на достаточно простой вопрос: что лучше – иметь в настоящее время 578 тыс. руб. или 1 млн. руб.?

Сложный процент

Допустим, вы начали сберегать или вам уже удалось сберечь достаточно крупную сумму денег. Теперь перед вами встанет проблема – что делать со сбережениями? Как сделать так, чтоб инфляция не «обгладывала» по кусочку каждый день от ваших сбережений? Самый широко распространенный способ это отдать свои свободные деньги в банк. Банк обязуется их оберегать и при этом будет вам выплачивать доход за пользование вашими деньгами.

У банка есть деньги, а вам требуются деньги – тогда банк кредитует вас. Если у вас есть свободные деньги, а банку требуются деньги – тогда вы кредитуете банк. И в том и в другом случае, за право пользоваться чужими деньгами, тот, кто берет в долг (заемщик), будет вынужден заплатить процентную ставку тому, кто дает в долг (кредитор). Когда владелец денег, то есть кредитор, получает доход, от предоставления денег во временное пользование другим, то такой доход называется процентным.

Величина возможного процентного дохода, за один и тот же срок кредитования, определяется не только величиной процентной ставки, но также зависит еще и от механизма начисления процентов. Например, у вас есть свободные деньги, которые вы решили дать взаймы банку, то есть сделали вклад: под определенную процентную ставку, на определенный срок и другие, заранее оговоренные условия.

Когда будет начисляться процентный доход, который не будет увеличивать сумму первоначального вклада, тогда речь будет идти о простом проценте. Если же будет происходить причисление процентов к основной сумме вклада, которое позволит в дальнейшем осуществлять начисление процентов на проценты, то это и будет тот самый сложный процент или, иначе говоря, будет происходить капитализация процентов. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно.

Допустим, вы сделали вклад в размере 120,0 тыс. руб., сроком на 1 год, с процентной ставкой 10 % годовых. В первом случае, по условиям открытия вклада, начисление процентов происходит в конце срока. Во втором случае, происходит ежемесячная капитализация: начисление процентов в следующем месяце будет происходить на сумму равную первоначальному взносу плюс проценты прошлого периода (за прошлый месяц).

1) Процентный доход за год в первом случае составит 12 тыс. руб. (10 % от 120 000 есть 12 000).

2) Во втором случае расчет процентов будет другим. За первый месяц процентный доход составит 1 тыс. руб. Во второй месяц проценты уже будут начисляться на сумму 120 000 + 1 000 = 121 тыс. руб. Процентный доход за второй месяц составит 1 008,33 рубля. В третий месяц проценты уже будут начисляться на сумму в 122 008,33 рубля… Итого, в конце г. доход составит 12 565,57 рубля, что на 565,57 рубля больше, чем в первом варианте.

Получается, что за тот же самый период (1 год), под такой же процент (10 %) при условии ежемесячной капитализации можно получить бо́льший доход (примерно на 4,7 % больше).

Давайте посмотрим, как изменится процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада.

Первоначальный взнос 120 тыс. руб., процентная ставка и в том и в другом случае 10 % годовых:

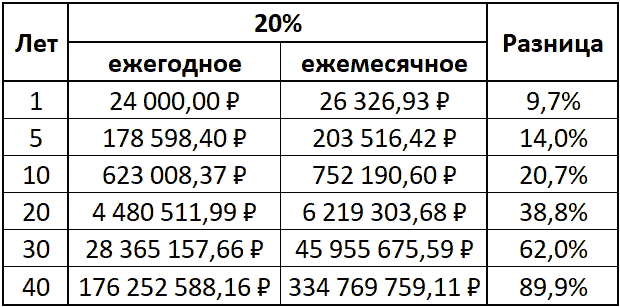

Таблица 6. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 10-ой годовой ставки.

При этом разница в доходах, в процентном выражении, остается неизменной в не зависимости от величины первоначального взноса. Если взнос будет 100 руб. или 18 млн. руб. – разница (в процентах) не изменится, но понятно, что номинальное количество денег получаемых в виде процентов, зависит от суммы первоначального взноса.

В случае 15 % годовых:

Таблица 7. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 15-ой годовой ставки.

В случае 20 % годовых:

Таблица 8. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 20-ой годовой ставки.

В случае 25 % годовых:

Таблица 9. Процентный доход, в случае ежегодного и ежемесячного начисления процентов, при увеличении срока вклада исходя из 25-ой годовой ставки.

Кстати, обратите внимание, как интуитивно не понятно растут процентные доходы (и в том и в другом случае), при увеличении доходности и срока инвестирования.[4]

Помните, что сложный процент подразумевает реинвестирование полученной доходности, поэтому ваш актив будет увеличиваться со временем экспоненциально.

На заметку. Именно из-за этой разницы в механизмах начисления процентного дохода, процентные ставки по вкладам в банка на один и тот же срок отличаются для вкладов с выплатой процентов в конце срока и с ежемесячной капитализацией. Например, если предлагается открыть вклад на 100 тыс. руб. сроком на 365 дней исходя из ставки 8,3 % годовых (выплата процентов в конце срока) или 8,0 % годовых (ежемесячная капитализация) – то разницы никакой, так как итоговая сумма вклада будет одинаковой.

Но если вам вдруг удастся найти вклады с одинаковой процентной ставкой на один и тот же срок вклада, тогда чем чаще происходит начисление процентов, тем больший доход вы сможете получить. При прочих равных, ежемесячная (ежедневная) капитализация даст больший доход в конце срока по сравнению со вкладом с выплатой процентов в конце годового срока.

Обратите внимание, иногда указывается так называемая «эффективная ставка», то есть указывается ставка по вкладу с учетом капитализации процентов. Например, формула расчета эффективной ставки по вкладу с учетом ежемесячной капитализации процентов выглядит следующим образом:

где Т – срок размещения вклада в месяцах.

Например, чему будет равна эффективная ставка при условии открытия вклада на 3 года под простую ставку в размере 8 %?

В случае ежеквартальной капитализации, в формуле заменяем число «12» (12 месяцев в году) на «4» (4 квартала в году).

Так что механизм начисления процентов имеет значение! Чем больше процентная ставка – тем существеннее разница. С увеличением срока вклада разница увеличивается еще больше. Подобно снежку, сброшенному с вершины горы, который при движении вниз становиться все больше и больше, так и сложные проценты при увеличении срока вклада начинают нарастать лавинообразно.

Повторяюсь, к сожалению, есть один неприятный момент: люди плохо понимают силу сложных процентов. Потому что, умозрительно понять, что сложные проценты растут совершенно не интуитивным образом нельзя.

Таблица 10. Рост сложных процентов ставка/лет.

Итак, вы уже решили для себя, начиная с сегодняшнего дня начать думать иначе, и поставили перед собой цель: обеспечить себе дополнительный источник пассивного дохода на пенсии.

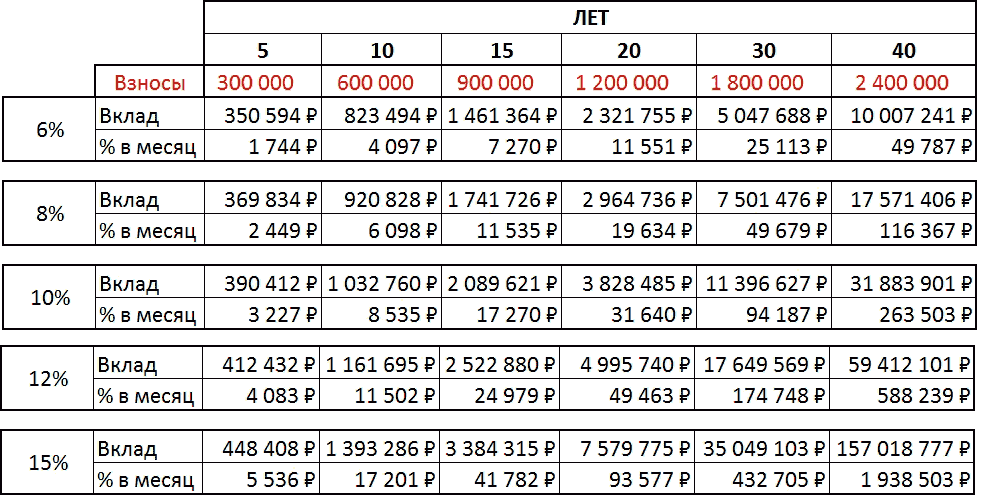

Допустим, в настоящее время ваш доход (доход домохозяйства) составляет 50 тыс. руб. Вы решили сберегать ежемесячно по 10 % от своего заработанного дохода (то есть 5 тыс. руб. в месяц) и откладывать их на свой депозит.

Ниже приведена таблица, в которой показан номинальный рост вклада при одинаковом ежемесячном взносе в зависимости от срока (строка), и от процентной ставки (столбец):

• «Взносы»: сколько суммарно своих заработанных денег вы внесете на счет;

• «Вклад»: величина вклада с учетом ваших взносов и накопленных процентов за истекший период;

• «% в месяц»: пассивный доход в месяц, который вы будете иметь в конце этого срока;

Как пользоваться таблицей? Из 60 вычтите свой текущий возраст и получите число лет, сколько вам осталось до выхода на пенсию. В течении этих лет вы можете из своего заработанного дохода создавать источник пассивного дохода. При этом величина вашего вклада и ежемесячный процентных доход зависит от доходности вашей инвестиции (столбец процентов слева).

Например, вам сейчас 20 лет, а возраст выхода на пенсию 60 лет. То есть у вас есть 40 лет впереди, чтобы обеспечить себе дополнительный пассивный доход. А если вам сейчас 40 лет, то у вас есть всего лишь 20 лет. Сумма ваших взносов за эти 20 лет разницы будет отличаться в два раза (1.2 миллиона против 2.4 миллиона). При этом, при условии 10 %-ой доходности вашей инвестиции, величина вклада будет отличаться более чем в 8 раз (3.8 миллиона против 31.8 миллиона).

Таблица 11. Пример номинального роста вклада при ежемесячном взносе в размере 5 тыс. руб. в зависимости от срока и от процентной ставки.

А теперь представьте себе, сколько бы лет вам сейчас не было, все последующие годы, вы будите тратить все, что зарабатываете… Из нуля ничего нельзя сделать ни при 10-ой, ни при 100 %-ой доходности.

Таблица 12. Пример номинального роста вклада при ежемесячном взносе в размере 0 тыс. руб. в зависимости от срока и от процентной ставки.

Чем старше вы становитесь, тем меньше у вас остается времени, чтобы успеть создать источники пассивного дохода, которые смогут обеспечить вам комфортные финансовые условия.

«Вы богаты только тогда, когда можете жить на проценты от Вашего капитала без необходимости работать: деньги работают на Вас. Богатым вы станете не благодаря деньгам, которые вы зарабатываете, а благодаря деньгам, которые вы сохраняете». Бодо Шафер, «Путь к финансовой независимости»

В настоящее время, вам 20 лет и вы имеет свою осознанную цель. Вы достаточно дисциплинированны все следующие 30 лет, откладываете по 5 тыс. руб. ежемесячно. Суммарно вы отнесете в банк за эти годы 1,8 миллиона руб. Но на счету, через 30 лет, будет уже более 11 млн. руб. Вам будет 50 лет. Ваш месячный процентный доход составит более 94 тыс. руб. На такие деньги уже можно достаточно спокойно жить. Уже можно позволить себе не работать ради добывания денег. Можно будет заняться любимым делом. Путешествовать. Учить внуков управлять деньгами. А еще можно даже будет открыть своим внукам такие же счета, как вы сделали в свое время 25–30 лет назад, и начать откладывать по 5–10 % со своего процентного дохода для них…