Часть I Предстоящий путь

Глава 1 Путь к свободе Тони Роббинс

Единственное, чего следует бояться, – это самого страха.

Всем нам нужна свобода. Свобода заниматься тем, чем хочется, когда хочется, и разделять эти увлечения с близкими людьми. Свобода жить, находя место страсти, щедрости, благодарности и покою. Речь идет о финансовой свободе. И дело здесь не в количестве денег, а в складе мышления. Вы безусловно способны достичь финансовой свободы независимо от своего статуса и текущего финансового положения – даже во времена кризиса. На самом деле многие состояния закладывались как раз в периоды «максимального пессимизма».

У каждого свое определение финансовой свободы. Для кого-то это больше денег, затрачиваемых на путешествия или на время, проводимое с детьми и внуками, для кого-то – больше времени на занятия чем-то значимым. Возможно, вы будете при этом работать, но не потому, что это необходимо, а потому, что вам самим так хочется. Что бы для вас ни значила финансовая свобода, у вас, скорее всего, возникает вопрос: а действительно ли она достижима?

Взяв интервью у более чем пятидесяти величайших финансовых умов мира, я могу со всей определенностью заверить вас, что путь к ней открыт. Однако существуют четкие правила, которым необходимо следовать, если вы хотите добраться до вершины. На пути вас могут поджидать западни и препятствия, которых следует избегать. Есть также немало людей, сбивающих вас с пути своими советами, за которыми прослеживаются их собственные интересы. Обо всем этом подробно рассказывается в нашей книге. Для того чтобы достичь финансовой независимости, не нужно быть семи пядей во лбу. В этом нет и никакой магии (даже если кто-то будет уверять вас в обратном). Чтобы взобраться на вершину, вам не обойтись без множества веревок и надежной страховки. Если вы хорошо представляете себе, что значит для вас финансовая свобода, и твердо решили добиться ее, необходимо позаботиться и о собственной безопасности.

В зависимости от вашего нынешнего положения финансовая свобода может представляться несбыточной фантазией или быть в пределах досягаемости, хотя вы пока и не чувствуете ее. Возможно, вы принадлежите к категории миллениалов, и на вас тяжелой обузой висят долги за обучение в университете. А может быть, вы родились во времена беби-бума и вам необходимо многое наверстывать. Вполне возможно, что вы по всем меркам живете в достатке, но боитесь потерять нажитое тяжелым трудом. Как бы то ни было, эта книга познакомит вас с проверенными инструментами и стратегиями и позволит подойти к делу с трезвым умом, который нужен не только для того, чтобы достичь финансовой свободы, но и чтобы радоваться жизни по пути к ней.

Чтобы добиться моментального успеха, требуются десятилетия

Позвольте открыть вам самый большой секрет финансовой свободы: скорее всего, вы не добьетесь ее за счет своих заработков. Для подавляющего большинства людей, даже зарабатывающих большие деньги, достижение финансовой безопасности таким путем практически нереально. Все же знают, что чем больше мы получаем, тем больше тратим. Я беседовал на эту тему с тысячами людей, и у большинства все планы сводились к тому, чтобы однажды сорвать большой куш – выгодно продать бизнес, выиграть в лотерею, сделать немыслимую карьеру или получить неожиданное наследство. Но давайте скажем честно: надежда не может быть стратегией. В большинстве из описанных сценариев слишком много переменных вне нашего контроля, и они вряд ли когда-нибудь удачно сойдутся. Нам остается только уповать на ту силу, которую Альберт Эйнштейн назвал восьмым чудом света, – силу аккумулирующего эффекта процентов.

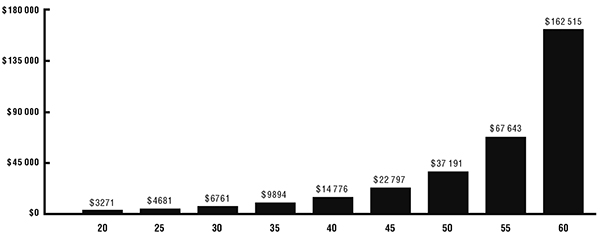

В книге «Переломный момент» Малкольм Гладуэлл пишет о некой «критической массе, пороге, точке кипения». И все это полностью применимо к накопительному эффекту сложных процентов. Вы хотите быть миллионером? Это реально, особенно если пораньше начать. Диаграмма, изображенная на рисунке 1.1, – это, пожалуй, самая важная диаграмма в вашей жизни (нечто похожее можно увидеть в большинстве книг, посвященных финансам). На ней показано количество денег, которые необходимо инвестировать каждый год, чтобы к 65 годам у вас накопился 1 миллион долларов. Мы исходим из доходности инвестиций 7 процентов годовых и вложения денег в инструменты с отсроченным налогообложением типа пенсионных накопительных программ 401(k) или IRA. Если вы начнете в 20 лет, то вам нужно откладывать всего 3271 доллар в год, или 272 доллара в месяц. Но если вы затянете с этим делом до 50 лет, то инвестировать придется уже 37 191 доллар в год, или 3099 долларов в месяц.

Рисунок 1.1

ЕЖЕГОДНЫЕ СБЕРЕЖЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ТОГО, ЧТОБЫ СТАТЬ МИЛЛИОНЕРОМ К 65 ГОДАМ

Вы считаете, что я чрезмерно упрощаю ситуацию? Безусловно. Не существует волшебного банковского счета, на который вам год за годом будут начислять по 7 процентов. На самом деле с 2000 по конец 2009 года (полных 10 лет) индекс S&P 500 принес в общей сложности 0 процентов прибыли. Этот период получил название «потерянного десятилетия». Однако умные инвесторы покупают не только американские акции. В ходе моего путешествия к финансовой свободе у меня была возможность побеседовать с легендой из мира инвестирования Бертоном Мэлкилом, автором знаменитой книги «Случайная прогулка по Уолл-стрит». Он объяснил мне, что если бы вы в потерянном десятилетии имели диверсифицированный портфель, состоящий из американских и иностранных акций, в том числе развивающихся стран, а также облигаций и недвижимости[3], то получали бы в среднем 6,7 процента годовых, несмотря на то что на этот период пришелся пузырь высокотехнологичных компаний, террористический акт 11 сентября и финансовый кризис 2008 года.

Я пишу эти строки в самый разгар пандемии COVID-19. Множатся опасения глобальной рецессии, о продолжительности и тяжести которой можно только гадать. Но важно помнить, что такие экономические «зимы» – на самом деле лучшее время для накопления богатства. Если вам удастся укротить свой страх и совладать с эмоциями, то спад на основных рынках может преподнести уникальную возможность. Почему? Потому что все настроены на продажу! Во времена Великой депрессии Джозеф Кеннеди – старший резко увеличил свое состояние, вложив деньги в недвижимость, которая продавалась за ничтожную долю первоначальной цены. В 1929 году состояние Кеннеди оценивалось в 4 миллиона долларов (в наше время это было бы 59,6 миллиона), а в 1935 году, всего шестью годами позже, оно выросло до 180 миллионов (что эквивалентно нынешним 3,36 миллиарда)!

Связаны ли экономические зимы с трудностями? Конечно. Однако зима не длится вечно! Вслед за ней всегда наступает весна. Но даже зимой далеко не каждый день бывает метель. Случаются и солнечные дни, которые напоминают о том, что зима обязательно кончится. Из этой книги вы узнаете, как ориентироваться в постоянно меняющихся инвестиционных «временах года». Это очень важно и с эмоциональной, и с финансовой точек зрения.

Итак, чтобы взойти на вершину финансовой свободы (и оставаться там), вы должны ответить на несколько вопросов:

• Какие инвестиционные инструменты доступны для вас и могут служить вашим целям?

• Какое сочетание активов вы включите в свои накопительные программы и как будет осуществляться их менеджмент на протяжении года?

• Какую стратегию вы намерены использовать для законной минимизации налогов (самой крупной статьи расходов в вашей жизни)?

• Как вы будете избегать чрезмерных и необязательных комиссионных расходов и тем самым способствовать росту основного капитала?

• Как вы собираетесь переживать рыночные коррекции и обвалы и даже извлекать выгоду из них?

• Где вы станете искать консультанта, который в ходе управления вашими деньгами обязан будет по закону действовать в ваших интересах (сразу предупрежу, что таких меньшинство)?

На эти вопросы мой друг и соавтор Питер Маллук даст ответы в этой чрезвычайно содержательной книге. Питер вот уже почти два десятка лет руководит независимой инвестиционной консалтинговой компанией Creative Planning (www.creativeplanning.com), в управлении которой находятся почти 50 миллиардов долларов. Эта компания предлагает всеобъемлющие услуги по управлению капиталами тысячам семей по всей Америке. В данной книге Питер щедро делится накопленными за долгие годы знаниями и опытом со всеми, кто хочет воспользоваться ими для достижения финансовой безопасности и свободы.

Но одно дело знать об инструментах, необходимых для достижения финансовой свободы, и совсем другое – уметь пользоваться ими. Практика ежедневно доказывает свое преимущество перед теорией. Ведь если для решения этой задачи не нужно быть семи пядей во лбу, то почему же тогда многие люди, живя в период самого большого процветания в истории, не могут одолеть даже базового уровня финансовой безопасности? У 60 процентов американцев пенсионные накопления не превышают тысячи долларов, и менее 40 процентов жителей способны в случае необходимости сразу собрать 500 долларов.

Мы – нация потребителей, но, если мы хотим всеобщего процветания, нам необходимо стать владельцами. У многих американцев есть айфоны, но почему бы им не стать совладельцами Apple? Многие американцы по утрам находят у своих дверей посылки от Amazon, но почему они не думают о том, чтобы стать совладельцами этой торговой компании?[4] Никто не запрещает людям с самым разным социально-экономическим статусом получать выгоду в условиях инновационного капитализма. Каждый, у кого есть хоть немного денег, может приобрести в собственность долю ведущих компаний США и стать участником самой процветающей и прибыльной экономики в мировой истории.

Двигаемся дальше

Наше отношение к деньгам, несомненно, окрашено эмоциями. Стратегии и необходимая информация для достижения финансовой свободы находятся в открытом доступе. Но почему же тогда так многие люди блуждают в потемках, даже не догадываясь, что существует прямой путь? И почему так многие из тех, кто добился финансового успеха, не чувствуют удовлетворения и являются эмоциональными банкротами?

Причина кроется в самом вредном слове из пяти букв, которое только можно себе представить…

С-т-р-а-х

Страх – это невидимая сила, которая удерживает нас от того, чтобы вести жизнь, которой мы заслуживаем. Это самое большое препятствие на пути, которое может побудить нас к невероятно глупым инвестиционным решениям.

На следующих страницах вы сможете прочесть, что наш мозг запрограммирован концентрироваться на том, что может причинить вред или угрожает нашей жизни. Часто нам нужнее всего бывает определенность. Но весь парадокс в том, что для того, чтобы стать хорошим инвестором, нужно уметь любить неопределенность. Разумеется, финансовая свобода предполагает выбор правильной стратегии, но если вы не научились управлять своим разумом, то стратегия может потерпеть провал из-за того, что вы ее сами же и нарушите (например, начнете продавать активы в периоды волатильности и складывать деньги под матрац).

Повторение – мать учения

В 2014 году я написал книгу «Деньги. Мастер игры». Она стала компиляцией всего, чему я научился за долгие годы, в течение которых брал интервью у таких мастеров денежных игр, как Карл Айкан, Рэй Далио и Джек Богл. Примерно в это же время Питер тоже написал книгу «Пять ошибок каждого инвестора и как их избежать» (The 5 Mistakes Every Investor Makes & How to Avoid Them), чтобы помочь людям разобраться в принципах работы рынков и избавить их от страха по поводу коррекций и крахов. Сейчас, когда в мире наступила Великая пауза, мы ждем, что после возвращения к нормальной жизни обязательно появятся проигравшие и выигравшие.

По сравнению с предыдущими книгами Питер значительно глубже раскрывает здесь основы планирования, позволяющие одержать победу в этой игре. В данной книге речь идет об усвоении уже не просто концепций, а стратегий инвестирования. Я также включил в нее две главы об умении владеть собой. В главе 3 мы исследуем шесть человеческих потребностей, которые есть у каждого из нас, и их влияние на решения, которые мы принимаем в жизни, бизнесе и денежных вопросах. Вскрытые закономерности трансформируются в улучшение качества вашей жизни. В главе 12 мы затрагиваем вопрос, почему люди, достигшие финансового благополучия, бывают несчастны и что следует в наши дни понимать под достатком. У каждого из нас в жизни бывают ситуации, вызывающие негативные эмоции (страх, раздражение, фрустрация), когда мы оказываемся в замешательстве. Мы должны научиться управлять своими мыслями. Это даст нам возможность понять, что настоящее богатство – это жизнь, наполненная радостью, счастьем, щедростью, волнением и покоем.

Если вы читали мои предыдущие книги, то указанные две главы можете не перечитывать, однако никогда не будет лишним закрепить знания. От своих наставников я не раз слышал, что повторение – мать учения. Вы не сможете стать Леброном Джеймсом или Стефеном Карри, пару раз бросив на тренировке мяч в баскетбольное кольцо. Несмотря на то что оба прекрасно знают, как выполняются штрафные броски, они повторяют это движение по нескольку тысяч раз в неделю, чтобы оно закрепилось в их нервной системе и безошибочно выполнялось даже под давлением. Только так можно прийти к мастерству! Поэтому по ходу чтения обращайте внимание на важные нюансы, касающиеся применения этих принципов в различных жизненных ситуациях и отношениях. Когда мы уже не в первый раз смотрим какой-то фильм или слушаем песню, то все равно узнаем что-то новое, потому что это происходит в разных ситуациях. Я полагаю, что то же самое можно сказать и в данном случае.

Корректировка курса

Мы живем в такое время, когда и СМИ, и социальные сети подогревают наши страхи. Добавьте сюда еще пандемию – и страх может вырасти до чрезвычайно опасного уровня. Нас каждый день накрывают с головой волны информации, которая призвана привлечь наше внимание, в том числе и громкими заголовками. Хорошие новости отходят на второй план перед различными трагедиями и угрозами вроде известий о рое шершней-убийц, объявившихся в соседнем городе. Страх, живущий в нашем мозгу, получает непрерывную подпитку, а тревожные чувства постоянно находятся на рекордно высоком уровне.

Но взглянем правде в глаза: если мы не научимся держать свои страхи под контролем и управлять своим разумом, то никогда не усвоим великие принципы, изложенные в этой книге. Помните, что смелость – это не отсутствие страха. Быть смелым – значит продолжать двигаться вперед, несмотря на страх. Вы можете прочесть книгу и извлечь из нее какую-то полезную информацию, но так ничего и не сделать, чтобы достичь своей цели. Однако я думаю, что это сказано не про вас. Если уж вы купили данную книгу и все еще продолжаете читать ее, можно быть уверенным, что вы относитесь к тем немногим людям, которые что-то делают, в отличие от большинства, которое только говорит.

Первый шаг в избавлении нашего разума от тирании страха – изменение угла зрения. Передаю эстафету Питеру Маллуку и приглашаю вас в следующую главу. Вы познакомитесь с невероятным периодом, который мы сейчас переживаем, и с еще более невероятным будущим, которое нас ожидает, ЕСЛИ мы вооружимся нужными знаниями и научимся преодолевать свои страхи.

Давайте начнем наше путешествие!

КАК И В СЛУЧАЕ С НАШИМИ ПРЕДЫДУЩИМИ КНИГАМИ, 100 ПРОЦЕНТОВ ПРИБЫЛИ БУДУТ ПОЖЕРТВОВАНЫ НА БЛАГОТВОРИТЕЛЬНЫЕ НУЖДЫ. ЧТО КАСАЕТСЯ ЭТОЙ КНИГИ, ТО МЫ С ПИТЕРОМ РЕШИЛИ ВСЕ ВЫРУЧЕННЫЕ ОТ ЕЕ ПРОДАЖИ ДЕНЬГИ НАПРАВИТЬ В НЕКОММЕРЧЕСКУЮ БЛАГОТВОРИТЕЛЬНУЮ ОРГАНИЗАЦИЮ FEEDING AMERICA.

Глава 2 Мир лучше, чем вы думаете

Каким принципом можно объяснить то, что, видя в прошлом одни только улучшения, мы не ожидаем в будущем ничего, кроме ухудшения?

Лондон, 1858 год. Утро было прекрасным – вплоть до того момента, когда королева Виктория открыла балконную дверь в Букингемском дворце. Зловоние тут же ударило ей в нос, и у нее закружилась голова. Лондон был накрыт удушливым смрадом нечистот от людей и животных, от которого выворачивало кишки наизнанку. На протяжении большей части последних пятидесяти лет полмиллиона жителей Лондона выбрасывали все отходы прямо на улицы или в Темзу. В конце концов ситуация дошла до высшей точки. Возле городских домов на тот момент было более 200 тысяч выгребных ям, которые тщетно пытались очистить по ночам ассенизаторы. Вспышки холеры и прочих инфекций стали обычным делом, так как нечистоты попадали в цистерны и реки, откуда население брало питьевую воду.

Выживание как основная цель

Всем нам порой хотелось, чтобы вернулись добрые старые времена, хотя на самом деле – честно признаем это – они далеко не всегда были такими уж добрыми. Четыреста лет назад почти 30 процентов населения Европы было выкошено всего одной болезнью – бубонной чумой. Двести лет назад, когда Лондон задыхался от смрада, 45 процентов детей в нем умирали в возрасте до пяти лет. Шансы дожить в викторианской Англии до зрелого возраста были примерно такими же, как при бросании монетки. Представьте себе, какой была мораль в обществе, в котором потеря почти половины подрастающего поколения считалась обычным делом.

Но оставим в покое викторианскую эпоху. Всего 100 лет назад 20 миллионов человек было убито за четыре года в ходе Первой мировой войны. В 1918 году в Европе разразилась эпидемия испанки. Заразились 500 миллионов человек – одна треть мирового населения. Из них свыше 50 миллионов умерли.

Ладно, я обещаю, что на этом заканчиваю обзор угнетающих событий из человеческой истории. Я вспомнил эти случаи только для того, чтобы подчеркнуть, насколько важно для нас настроить свой ум на то, как хорошо нам живется здесь и сейчас. Мозг постоянно вводит нас в заблуждение, подсовывая нам милые ностальгические образы из прошлого. Но эти образы редко позволяют увидеть общую картину. В истории были и войны, и болезни, и голод, и эта жестокая реальность действует весьма отрезвляюще, особенно если сравнивать ее с нынешними временами. Даже с учетом современных пандемий вроде COVID-19 прогнозы человечества оказываются куда более оптимистичными по сравнению с предыдущими поколениями.

Сегодня только 4 процента детей во всем мире умирает, не дожив до пяти лет, а общее состояние здоровья детей и их матерей находится на беспрецедентно высоком уровне. Последнее поколение не знало крупных войн, а против большинства болезней современная медицина располагает нужными средствами. Кроме того, значительно улучшилась санитарная обстановка (что меня особенно радует). Мы редко вспоминаем об этом, потому что обычно живем сегодняшним днем. И поэтому мы не только навешиваем на исторические воспоминания ярлык «золотых времен», но и чрезмерно пессимистично смотрим в будущее.

Ныне покойный доктор Ханс Рослинг, специалист по вопросам международного здравоохранения, писал в своей книге «Фактологичность. Десять причин наших заблуждений о мире – и почему все не так плохо, как кажется», что «люди обычно ошибаются одинаково. В группах, где я проводил опрос, они считают мир более опасным, жестоким и безнадежным – словом, он кажется им хуже, чем есть на самом деле». Невзирая на факты, мы настроены на то, что мир движется к апокалипсису. Эта мрачная точка зрения особенно часто становится очевидной, когда в разговорах с людьми речь заходит об их финансах. Когда мы пытаемся обрисовать их будущее и наметить планы, в беседе наступает резкий поворот от оптимистичных перспектив накопления к менталитету выживания. Перед глазами встает пропитанный духом фатализма образ общества будущего (навеянный, как я уверен, веб-сайтами и видеороликами из YouTube). Никто не знает, что ожидает нас в будущем, но взгляд в недавнее прошлое должен был бы развеять все тревоги. В своей книге «Рациональный оптимист. Как накормить 9 миллиардов, или Куда ведет нас прогресс» Мэтт Ридли красноречиво описывает стремительный рост прогресса человечества и его экспансию всего за последние 50 лет:

По сравнению с 1955 годом в 2005 году среднестатистический житель планеты Земля стал зарабатывать почти в три раза больше денег (с поправкой на инфляцию) и получать с пищей на одну треть больше калорий. Он стал втрое реже хоронить своих детей и вправе рассчитывать на то, что проживет на одну треть дольше. Уменьшилась вероятность, что он или она умрет в результате войны, убийства, родов, аварии, смерча, наводнения, голода, коклюша, туберкулеза, малярии, дифтерии, кори, оспы, цинги или полиомиелита. В любом возрасте уменьшилась вероятность рака, инфаркта или инсульта. Зато увеличилась вероятность стать грамотным и окончить школу, а также иметь личный телефон, туалет, подключенный к канализации, холодильник и велосипед. И все это всего лишь за полвека, в период, когда численность человечества увеличилась более чем вдвое… При любых критериях оценки это поразительное достижение.

Противоядие

Представленные ниже пять графиков могут послужить визуальным антидотом от нашей склонности тревожиться за свое будущее. Основываясь на исследованиях таких аспектов, как денежные траты, продолжительность жизни, глобальный уровень здравоохранения, нищета и образование, эти диаграммы ясно указывают на то, в каком направлении движется наш мир. Как отец я с надеждой смотрю в будущее человечества и радуюсь тому образу жизни, который будут вести мои дети и внуки. А как инвестор я предвкушаю возможности, которые ожидают нас в ближайшем будущем. Думаю, что и у вас появится такое же настроение.

На рисунке 2.1 заметен резкий спад той доли доходов, которую мы в нашей стране тратим на нужды выживания. Другими словами, у нас стало оставаться значительно больше свободных денег. Мы можем тратить их на учебу в колледже, на поездки в Диснейленд, покупку дорогих машин, которые ездят без водителя, на вечерние посиделки, кинотеатры с громадными откидными кожаными креслами и, разумеется, на пенсионные накопления. С точки зрения истории все это относительно новые феномены.

Среди других факторов отсутствие необходимости тратить каждый заработанный доллар на приобретение самого необходимого существенно повысило ощущение удовлетворенности жизнью и благосостояния у населения во всем мире (см. рис. 2.2). И в этом нет ничего удивительного! Наши потребности уже не ограничиваются рамками выживания, и мы начинаем задавать более глубокие вопросы о смысле жизни, о призвании и о том, как наилучшим образом прожить отведенное нам время. Не испытывая необходимости день за днем ломать себе голову о том, как заплатить за жилье и еду, мы можем потратить теперь больше времени на те занятия, которые доставляют нам удовольствие.

Рисунок 2.1

ЗАТРАТЫ НА ПРЕДМЕТЫ ПЕРВОЙ НЕОБХОДИМОСТИ

Рисунок 2.2

ГЛОБАЛЬНОЕ БЛАГОСОСТОЯНИЕ

Не может не радовать рисунок 2.3! Продолжительность жизни в мире постоянно растет. Вы только подумайте: человек, родившийся в нынешнем году, может рассчитывать на то, что проживет в среднем на три месяца больше, чем тот, кто родился в 2019 году. На ранних этапах моей карьеры у пожилых клиентов были серьезные проблемы со здоровьем, и, планируя финансирование своих последних лет жизни, они часто задавали вопросы о ценах на содержание в хосписах. Сегодня они настроены прожить как можно дольше и больше интересуются экспериментальными методами лечения и последними открытиями в области медицины. Эти клиенты понимают, что чем дольше проживут, тем выше вероятность, что очередное открытие поможет им решить проблемы со здоровьем.

Рисунок 2.3

СРЕДНЯЯ ПРОДОЛЖИТЕЛЬНОСТЬ ЖИЗНИ

Рисунок 2.4

ЭКСТРЕМАЛЬНАЯ БЕДНОСТЬ

Рисунок 2.5

ПРОДОЛЖИТЕЛЬНОСТЬ УЧЕБЫ В ГОДАХ

Рисунок 2.4, пожалуй, самый красноречивый. Если вы не можете похвастать королевским происхождением, то, скорее всего, вам не придется слишком углубляться в свою родословную, чтобы найти предков, которым денег едва хватало на жизнь. До 1950-х годов подавляющее большинство людей на нашей планете жило в условиях экстремальной бедности. Этим термином обозначается жизнь на сумму менее 2 долларов в день (с поправкой на инфляцию). В 1980-е годы в эту категорию все еще входило 44 процента мирового населения. Сегодня же, спустя всего четыре десятилетия, в таких условиях живет уже менее 10 процентов населения. Что изменилось? Техническое развитие и экономический рост обеспечили переход сотен миллионов людей в средний класс. Хотите еще больше хороших новостей? По оценкам Всемирного банка, мы сможем полностью ликвидировать нищету в течение ближайших 20 лет!

Наконец, мы приходим к образованию, главному уравнивающему фактору (см. рис. 2.5). Если семья озабочена вопросами выживания, детям зачастую приходится рано бросать учебу, чтобы пойти работать. Дети, которые целыми днями вынуждены складывать кирпичи в штабеля, пасти скот или таскать воду, рассматривают образование как недоступную роскошь. Однако по мере развития экономики у детей появляется возможность проводить больше времени в школе, чем бороться за выживание. Чем дольше длится обучение, тем больше у них шансов приобрести умения, которые позволят вырваться из сложившихся обстоятельств и воспользоваться новыми возможностями. Образование позволяет получить хорошую работу, зарабатывать больше денег и отправлять на учебу уже собственных детей, навсегда завершая таким образом порочный круг нищеты в семье.

Хор хаоса

Но почему же тогда, даже с учетом всех этих хороших новостей, у нас не возникает ощущения прогресса? Почему нам кажется, что мы плывем против течения? На мой взгляд, отчасти в этом виновата пресса. У нашего мозга есть приоритетная функция – выживание. Он запрограммирован таким образом, что обращает первоочередное внимание на все неправильное, опасное, угрожающее. Люди, снабжающие нас новостями, знают это и потому специально создают поток известий, отмеченных печатью страхов, кризисов, неопределенности, чтобы мы не расслаблялись.

Чтобы привлечь зрителей, телевизионные шоу нередко излишне драматизируют события. Сюжеты обрастают побочными линиями развития. В них порой используется так называемый эффект тикающих часов[5] (если Сандра Буллок не успеет добраться до космической станции за 90 минут, то врежется в кучу космического мусора и погибнет![6]) и изображение циферблата даже помещается иногда в нижний правый угол экрана. Тик-так, тик-так.

Рассказывая о финансах и экономике, новостные каналы применяют ту же тактику. Вспомните хотя бы их освещение таких понятий, как «секвестр» или «фискальный обрыв». Все направлено на то, чтобы посеять ощущение опасности, хотя на самом деле речь не идет о жизни или смерти. Из более поздних в качестве примера можно упомянуть поминутный обратный отсчет часов в 2019 году, связанный с лимитом государственного долга США (так ли уж нужно нам было знать это с точностью до минуты?). А что случилось бы, если бы на экране высветился ноль? В конечном счете политики пошли на компромисс, бумаги были подписаны, и потолок госдолга был без лишнего шума повышен. Складывается впечатление, что, в каком бы направлении ни двигался рынок, на финансовых телеканалах всегда главную партию озвучивает хор фаталистов. Разумеется, в этом нет ничего нового. Средства массовой информации, освещающие финансовую тему, пытались сеять страх еще во времена рыночной паники 1907 года. Издано уже немало книг о недостоверных сведениях в материалах журналистов, которые писали о таких недавних событиях, как стагфляция в 1970-е годы, биржевой крах 1987 года, технологический пузырь (который поднял истерию на новый уровень, так как обсуждался по телевидению в круглосуточном режиме), кризис 2008 года, европейский долговой кризис, потолок госдолга в 2019 году… Этот список можно продолжать еще долго.

Во что же вылилась эта мания? В неоправданную панику со стороны инвесторов и ошибки с их стороны, которых можно было бы избежать. Многие пенсионные программы были уничтожены, когда инвесторы в спешном порядке распродавали все свои активы в ходе финансового кризиса 2008 года, приостановки работы правительства в связи с угрозой дефолта или переговоров по лимиту госдолга. Они понесли большие потери, так как упустили прибыли, которые ждали бы их после окончания кризиса. Другими словами, они предпочли сесть в кабину лифта, идущую вниз, а выйдя из нее, упустили возможность вновь подняться наверх (хотя это всегда сулило большие прибыли!).

А как это сказалось на их физическом здоровье? Инвесторы переживают сильный стресс, слушая дискуссии на финансовые темы в средствах массовой информации. В опубликованной в 2012 году работе «Финансовые новости и стресс клиентов» (Financial News and Client Stress) доктор Джон Грейбл из Университета Джорджии и доктор Соня Бритт из Университета Канзаса продемонстрировали, что новости на финансовую тему существенно повышают уровень стресса индивидуума независимо от их содержания. Когда рынок переживает спад, люди тревожатся по поводу своих сбережений. Когда рынок на подъеме, они печалятся из-за того, что недостаточно активно вкладывались в него. Шестьдесят семь процентов людей, следящих за финансовыми новостями, испытывают высокий уровень стресса. Даже если новости положительные, у 75 процентов зрителей наблюдаются признаки повышенного стресса.

Я не пытаюсь делать вид, будто на рынках в действительности нет ни волатильности, ни коррекций (несколько позже мы рассмотрим вопрос, как действовать в подобной обстановке), но давайте взглянем правде в глаза: каждый «медвежий» рынок в США сменялся «бычьим». Сейчас, когда я пишу эти строки, инвесторы переживают по поводу падения рынка, вызванного глобальной пандемией. Однако любой медвежий рынок в истории обязательно выправлялся и возвращался к обычной восходящей траектории. Правда, в новостях вам об этом не сообщают.

В значительной степени это объясняется тем, что многие люди не понимают, для чего существуют СМИ. Средства массовой информации – это бизнес, а бизнес нужен для того, чтобы приносить прибыль. Главная задача СМИ состоит не в том, чтобы снабжать людей информацией, а в том, чтобы делать деньги. Деньги зарабатываются на рекламе, а самые высокие цены на рекламу устанавливают новостные каналы с самыми высокими рейтингами. В связи с этим главная задача любого канала заключается в том, чтобы привлечь как можно больше зрителей (или «глаз», как их называют телевизионщики). Формула выглядит примерно так:

Больше зрителей = Выше стоимость рекламы =Больше прибыль = Счастливые акционеры.

На каналах, где рассказывают о погоде, зрителей больше всего привлекают описания ураганов и смерчей. Однако бо́льшую часть времени репортажи довольно скучны: переменная облачность, вероятность дождя 30 процентов, возможны грозы. В таких известиях нет ничего захватывающего для зрителей. Аналогичным образом обстоит дело и в мире финансовых новостей. Рынки то растут, то падают, компании выходят на биржу с первичным размещением акций – во всем этом нет ничего революционного. Чтобы придать новостям интерес, журналисты зачастую выдают самые заурядные истории об обычном падении котировок в течение дня за финансовый кризис, но это, как правило, практически никак не сказывается на долгосрочных тенденциях рынка. Вот почему мне так нравится график, представленный на рисунке 2.6. Как видите, на нем с трудом удается отыскать свободное место, куда можно впихнуть известия о различных «кризисах», происходивших начиная с 1896 года. А что же рынок? Ему до этого нет дела. Он продолжает покорять все новые высоты, щедро вознаграждая инвесторов, вкладывающих деньги на долгосрочной основе.

Рисунок 2.6

СРЕДНИЕ ПОКАЗАТЕЛИ ПРОМЫШЛЕННОГО ИНДЕКСА ДОУ – ДЖОНСА С 1896 ПО 2016 ГОД

ИННОВАЦИИ ВСЕГДА ОКАЗЫВАЮТСЯ СИЛЬНЕЕ СТРАХА

Кого интересуют вчерашние доходы?

Мы часто забываем о том, что акция – это не лотерейный билет, а документ на владение долей бизнеса.

Если бизнес развивается хорошо, то и с акциями обычно все в порядке.

Люди часто спрашивают, почему биржа колеблется то вверх, то вниз. Некоторые считают, что ответ им известен, но они почти всегда ошибаются.

Инвесторы часто перечисляют такие основные факторы, влияющие на котировки акций, как безработица, стоимость недвижимости, экономическая политика, монетарная политика, сила доллара, уровень уверенности потребителей, объемы торговли, размер процентных ставок. Все это известные варианты, но на самом деле для фондового рынка имеет значение только одно – ожидаемые доходы (например, будущая прибыль компании). Если компании зарабатывают больше денег, ценность их акций возрастает, а вместе с ней и цена. Цена акции просто отражает способность компании получать прибыль. Все остальное – это лишь шум.

Предположим, вы хотите купить закусочную, которая торгует сэндвичами. На что следует обратить внимание? Будучи новоиспеченным владельцем малого бизнеса, вы должны в первую очередь оценить предполагаемые прибыли. Если вы покупаете заведение, то рассчитываете на то, что доход оправдает стоимость приобретения. Для того чтобы прийти к такому выводу, нужно рассмотреть все факторы, которые могут повлиять на способность закусочной приносить прибыль. Например, если банковские ставки низки, вы сможете меньше платить по кредиту, а это значит, что прибыль будет выше. В этом случае процентная ставка имеет значение лишь в том смысле, что от нее зависит ожидаемый доход. Определенную роль играют и постоянно меняющиеся цены на сырье и продукты питания, например на нефть, сыр, ветчину и хлеб. Если цена на нефть поднимется, вам придется больше платить за ежедневную доставку продуктов. Рост стоимости продуктов питания повысит уровень ваших расходов. Если низкая банковская ставка идет вам на пользу, то повышение стоимости сырья и продуктов может съесть всю выгоду. Играет роль и уверенность потребителей в завтрашнем дне. Если они видят, что их финансовый мир находится на грани краха, то пройдут мимо ваших сэндвичей за 8 долларов и дома сделают своим детям бутерброды с арахисовым маслом и джемом. Ваш объем продаж сократится, а вместе с ним и доходы. Короче, вы поняли мою мысль.

Заметьте, однако, что ключевое слово здесь – ожидаемые доходы. Никому не интересна вчерашняя прибыль. Давайте вернемся к той закусочной, на которую вы положили глаз. Вы беседуете с владельцем, изучаете его финансовую документацию и видите, что заведение зарабатывало по 100 тысяч долларов на протяжении каждого из трех предыдущих лет, продавая примерно по 20 тысяч сэндвичей в год. Показатели вроде бы весьма стабильные, и вы подумываете о том, чтобы предложить прежнему владельцу 200 тысяч долларов, так как, зарабатывая по 100 тысяч в год, вы легко расплатитесь с кредитом. По прошествии двух лет вы уже будете получать чистую прибыль. Однако вы достаточно умны, чтобы не довольствоваться тем, что лежит на поверхности. Вы замечаете, что прежний владелец каждый год продавал по 5 тысяч сэндвичей одному крупному корпоративному клиенту, который недавно вышел из бизнеса. Если изъять эти продажи из уравнения, то закусочная окажется не такой уж и прибыльной, а ожидаемые доходы будут ниже планируемых. Будучи умелым переговорщиком, вы снижаете сумму, которую готовы заплатить за заведение, так как вас интересует только одно – ожидаемый доход.

Подводя итог, можно сказать, что все остальные экономические факторы имеют лишь опосредованное значение, поскольку люди, покупающие и продающие акции, пытаются определить, как многочисленные «индикаторы» – безработица, банковские ставки и т. п. – могут в конечном счете повлиять на ожидаемые доходы компании. Никому не интересно, насколько хорошо шли дела у фармацевтической компании в прошлом. Инвесторы хотят знать, как реформа системы здравоохранения скажется на ее будущих прибылях. Никого не волнует, что прибыль сети кофеен Starbucks за прошлый год составила миллион или миллиард долларов. Всем интересно знать, не скажется ли на этих прибылях то, что McDonald’s решил включить кофе в свое меню. Никому не интересно, сколько General Dynamics заработала на военных поставках правительству в прошлом. Всем важно знать, будут ли в мире продолжаться военные конфликты, которые являются двигателем будущих поставок.

Вот почему в 2008 году, когда на американских рынках вовсю господствовали «медведи», инвесторы покупали акции Walmart. Они полагали, что ожидаемая прибыль Walmart будет расти, так как потребители в этих условиях будут стараться покупать товары подешевле. По той же причине упали котировки акций магазинов одежды Nordstrom. А вот акции McDonald’s чувствовали себя относительно неплохо, потому что инвесторы предполагали, что клиентам не захочется тратить много денег на еду. Та же логика лежала в основе падения цен на акции сети ресторанов высокого класса типа Cheesecake Factory. И, разумеется, хорошо шли дела у компаний, продающих алкоголь, потому что людей в состоянии депрессии тянет на выпивку (да и на радостях тоже, вот почему алкоголь считается товаром, нечувствительным к рецессиям).

Хотите еще один интересный факт? Фондовый рынок в целом начинает проявлять тенденцию к росту еще до окончания рецессии. Рынку нет дела до того, что происходит сегодня. Он предвкушает будущие доходы компаний. Если биржа проседает, это происходит потому, что инвесторы предвидят ухудшение экономического климата, которое не даст компаниям возможности добиваться более высоких прибылей в будущем[7].

Разумеется, в прогнозах предстоящих прибылей присутствует столько переменных составляющих, что рынок не всегда оправдывает эти прогнозы в краткосрочной перспективе (хотя почти всегда соответствует им в долгосрочном плане). Предположим, вы можете купить прекрасную закусочную в самом лучшем районе, а потом пережить массу неприятных сюрпризов, снижающих доходы от продажи сэндвичей, например растущую преступность в районе, непредвиденное строительство дороги, перекрывающее доступ к вашему заведению, или новую модную диету, которая запрещает потребление хлеба. У нас могут быть практически идеальные экономические условия – и тут кто-то врезается на самолете в здание, и все в одночасье переворачивается с ног на голову. Однако, в отличие от закусочной, которая может утратить всю свою ценность, фондовый рынок демонстрирует большую устойчивость.

Какие бы беды ни случались на протяжении истории, ведущие американские компании (S&P 500) в конечном итоге находили выход из положения и не просто продолжали приносить доходы, но и намного повышали их по сравнению с прошлым. Так было каждый раз. И, как всегда, биржа следовала за ними.

Куда мы движемся?

По моему мнению, которое совпадает со мнением многих экспертов, лучшие дни человечества еще впереди. Как мы уже видели в этой главе, человечество демонстрирует уверенную тенденцию к росту. Вот почему инвесторов в потенциале ждут, пожалуй, самые лучшие времена в истории.

Человеческий прогресс невозможно остановить. Наше будущее развивается не линейно, а экспоненциально. Для примера: в 1975 году 24-летний инженер Стивен Сассон, работавший в то время в компании Kodak, изобрел первую в мире компактную цифровую фотокамеру. Она весила три с половиной килограмма, и ей требовалось 23 секунды, чтобы сделать один снимок с разрешением 0,01 мегапикселя, который можно было увидеть только на большом телевизионном экране. На его начальство это не произвело впечатления. «Они были убеждены, что никто не захочет смотреть свои фотографии на телевизоре», – рассказывал Сассон в интервью газете New York Times.

Сассон продолжал совершенствовать свое изобретение, удваивая с каждым годом разрешение камеры. Однако все это не убеждало его руководителей, которые не могли осознать всю силу аккумулирующего эффекта:

Удвой что-то 10 раз, и оно станет в тысячу раз лучше.

Удвой 20 раз – и оно станет лучше в миллион раз.

Удвой 30 раз – и оно станет лучше в миллиард раз.

Так работает технология. Вот почему снимки, которые вы делаете сегодня своим смартфоном, могут посоперничать по качеству с работами профессиональных фотографов. С момента изобретения Сассона прошло 18 лет, прежде чем Kodak решился перейти от пленочной фотографии к цифровой. Но было уже поздно. Такие компании, как Sony и Apple, быстрее переняли новую технологию и обогнали конкурентов. Все остальное – это уже история.

Прямо сейчас мы находимся на пороге внедрения множества прорывных технологий. Нетренированному взгляду они могут представляться чем-то вроде ранних цифровых фотоаппаратов, но это заблуждение. На самом деле они способны изменить весь ход игры для инвесторов, да и для всего человечества.

Например, за последние 20 лет мы узнали о человеческом теле больше, чем за всю предыдущую историю. Эти знания трансформируются в изобретение невероятных инструментов, способных бросить вызов распространению болезней и радикально изменить всю медицину. Успехи в редактировании генов могут привести, например, к полной ликвидации таких болезней, как малярия, что позволит спасти миллион жизней (в основном детских) и, кроме того, предотвратить свыше 300 миллионов случаев заболевания другими инфекционными болезнями. Прогресс в исследовании стволовых клеток ведет к развитию регенеративной медицины, что позволит врачам в случае необходимости использовать собственный генетический материал пациента для воссоздания больных или поврежденных органов, а это, в свою очередь, даст возможность резко повысить продолжительность и качество нашей жизни.

Поразительные новшества наблюдаются в обеспечении людей продуктами питания и водой при одновременном уменьшении нашего негативного влияния на окружающую среду. Каждый год американцы потребляют свыше одиннадцати с половиной миллиардов килограммов мяса. Одной корове требуется около 50 тысяч литров воды, а выделяющиеся в ходе жизнедеятельности крупного рогатого скота газы составляют 15 процентов от общего объема всех парниковых газов. Для содержания скота используется почти 80 процентов всех сельскохозяйственных угодий мира, но на выходе он дает меньше 20 процентов калорий, которые мы потребляем. Я люблю хороший стейк, но нетрудно заметить, что наша нынешняя модель нежизнеспособна как с экономической, так и с экологической точки зрения и не может удовлетворить потребности 7 миллиардов живущих на планете людей (и это число продолжает расти). Некоторые компании уже приступили к получению искусственного мяса в лабораторных условиях (а маркетологи наверняка работают над тем, чтобы придумать для него название поинтереснее), что даст возможность вырабатывать неограниченное количество питательных веществ оптимального состава и отличной текстуры из небольшого куска исходного продукта. Перспектива пищевой цепи, создаваемой исключительно для нужд человека, становится все ближе.

Похожие инновации происходят и на рынке других свежих продуктов. Фрукты и овощи, поставляемые в ваши местные магазины и рестораны, проделывают во многих случаях путь в сотни, а то и в тысячи километров, прежде чем попасть к вам на стол. По некоторым оценкам, почти половину стоимости блюд в ресторанах составляют транспортные расходы. Представьте, что было бы, если бы все свежие продукты в любое время года производились прямо на месте, в том числе за полярным кругом или в пустыне. Новая технология позволяет реализовать эту мечту, выращивая продукты в полностью автономных теплицах с регулируемым климатом площадью всего 0,4 гектара, хотя раньше для производства такого же количества требовалось больше 12 гектаров. И это еще не все. Такие фермы потребляют всего 5 процентов от того количества воды, которое требуется для выращивания сельскохозяйственных культур традиционным способом. Эта технология не только обеспечит разнообразие продуктов и удобство их приобретения в развитых странах, но и позволит бороться с нехваткой продовольствия по всему миру, особенно в странах с суровым климатом, где традиционное земледелие связано с большими трудностями.

Нехватка продовольствия – не единственная угроза, с которой сталкивается современный мир. Несмотря на большой прогресс, свыше одного миллиарда человек до сих пор испытывают нехватку питьевой воды, а миллионы каждый год умирают из-за болезней, вызванных ее загрязнением. Доступ к чистой воде охватит все другие аспекты жизни, потому что чистая вода – это здоровье и дополнительное время, которое можно посвятить образованию и другим видам деятельности. В одной только Африке женщины затрачивают 40 миллиардов часов в год на походы за водой. Представьте себе, как возросла бы производительность, если бы до чистой воды можно было дойти за четыре минуты, а не за четыре часа. Многие компании работают над альтернативными способами добычи воды прямо из воздуха, где она содержится в виде пара. Это позволит обходиться без бурения скважин или использования сложных систем фильтрации. Уже существующие технологии дают возможность получать из окружающего воздуха свыше 2 тысяч литров чистой воды в день. А что будет, когда у людей появится доступ к воде? Они станут свободны! Эта свобода позволит им ходить в школу, искать работу, использовать туалеты, оборудованные по всем гигиеническим нормам, открывать бизнес и оставаться здоровыми. Они смогут свободно вносить свой вклад в мировую экономику (что означает повышение производительности и рост богатства для всех).