Глава 1 Источники финансовой свободы

Единственное, что хуже старости, – прожить дольше своих денег.

1.1. Азы финансовой свободы

Бедный отличается от богатого тем, что не умеет сохранить и тем более приумножить заработанное.

Таков ключевой момент в понимании содержания этой книги. Моя цель – помочь вам сохранить ваши деньги. И если это удастся, вы будете богатым, даже если окажетесь к этому психологически не готовы.

Обратите внимание, что бедные всегда жалуются на отсутствие денег и спрашивают: «Где бы подзаработать?» Богатый же скорее спросит: «Куда вложить?» И разница здесь не в наличии или отсутствии капиталов, а в исходной посылке – бедные стремятся больше зарабатывать и думают, что именно это позволит им стать богатыми. Богатые же думают не столько о том, как заработать своим трудом, сколько о том, как заработать своим умом. Они становятся богатыми не из-за больших заработков, а благодаря своим умело вложенным капиталам. Деньги есть у всех, даже у самых бедных. Просто распоряжаются все ими по-разному. Кстати, и богатые порой разоряются, если теряют способность грамотно инвестировать и спекулировать.

Как результат – сколько бы ни заработал бедный, он все потратит или потеряет. Богатый же будет инвестировать и вкладывать капиталы, тем самым не только их сохраняя, но и приумножая.

Много ли бедных людей, выигравших в лотерею очень большие призы, стали реально богатыми? Нет, почти никто. Ведь между большими деньгами и богатством не лежит знак равенства. А многие ли стали счастливее? Еще меньше. Ведь большие деньги и финансовая свобода – далеко не одно и то же.

Естественно, у богатого больше возможностей для инвестирования и спекуляций. Но здесь важно выбрать верное направление и никогда не тратить все до последней копейки – это первая ступень к богатству. Напомню, что расходовать все без остатка могут себе позволить только дети и старики, так как первые живут за счет родителей, а вторые – за счет детей или накопленных ранее капиталов. Кроме сохранения части заработанного в виде капитала его необходимо инвестировать, т. е. задавать себе вопрос «куда вложить?». Вы можете или довериться профессионалу, занимающемуся управлением активами и капиталами, или же все делать сами. Выбор последнего варианта отнимет у вас массу сил и времени, поэтому большинство людей вообще ничего не предпринимают и после некоторого, как правило, очень короткого, периода времени бросают заниматься инвестированием и вкладывают деньги на депозит или покупают недвижимость – в лучшем случае для получения арендной платы.

Эта книга поможет вам, если вы выбрали путь самостоятельного инвестирования и спекуляций. Я сознательно отсекаю бóльшую часть потенциальных читателей, так как считаю, что только систематическое и сознательное занятие инвестированием и спекуляциями на протяжении длительного периода времени способно принести свои плоды. Если вы не чувствуете в себе необходимые для этого силы или же просто не хотите их тратить на такие скучные вещи, как анализ валютного рынка, чтение корпоративных отчетов компаний, сравнение условий депозитных вкладов в разных банках, оценку перспектив рынка земли и недвижимости и т. д., это не повод отказаться от собственного финансового благополучия. В данном случае сохранение капиталов все равно необходимо для того, чтобы стать финансово свободным. И вам следует довериться профессионалам.

Хранение – фундамент финансовой свободы

В том или ином виде хранение всегда было ключевой проблемой человечества. И только периодически решая ее, оно получало возможность переходить с одного этапа на другой.

Так, первый скачок в развитии человеческого общества произошел благодаря тому, что был открыт способ сохранения огня, когда люди получили возможность в любое время согреться (хранение тепла), а также обработать пищу. Это дало им возможность не только расселяться на территориях с благоприятным температурным режимом или же кочевать, перемещаясь вслед за теплым воздухом, но и выбирать места, наиболее приемлемые с точки зрения добычи еды. Еще более важной стала возможность горячей обработки пищи, что повысило продолжительность жизни людей и привело к первому демографическому взрыву. Следствием этой тенденции являются современные строительные технологии, которые призваны оградить человека от негативного внешнего воздействия природной среды.

Одомашнивание скота стало первым способом хранить продовольствие и одновременно перевозить его (своим ходом) на большие расстояния. В некоторых регионах скот даже выполнял функцию денег. Кстати, слово «капитал» произошло от латинского слова caput, обозначавшего стадо крупного рогатого скота. Поэтому скотоводческие племена на долгие годы вышли на передовой край развития человечества.

Третий скачок, повлекший за собой очередной демографический взрыв, был обусловлен открытием новых способов хранения пищевых продуктов. К ним относятся соление, вяление, появление зернохранилищ, а также керамики для хранения зерна, вина и масла и т. п. До этого момента люди были вынуждены съедать практически сразу все, что добыли, а это неизбежно периодически приводило к продовольственным кризисам и вымиранию целых общин и племен.

После того как человечество начало хоть как-то сопротивляться негативному воздействию природы, а также сохранять пищевые продукты, настало время научиться сохранять информацию и знания. Была открыта письменность. Современное развитие компьютерных технологий и Интернета является продолжением этого великого дела, позволяя не только сохранить, но и систематизировать, быстро обрабатывать и обмениваться накопленными огромными массивами информации.

Пятый скачок в развитии человечества вызван умением сохранить богатства, сначала с развитием сетей церквей и монастырей, выполнявших роль сокровищниц, а затем банковского дела. Это, в частности, дало возможность финансировать самые великие стройки и практическое внедрение научных открытий. Современная финансовая система является развитием старой идеи о том, как лучше сохранить и приумножить накопленные капиталы.

Последние две тысячи лет традиционно проходили под знаком перевеса в мировом народонаселении азиатских стран, в первую очередь Индии и Китая. На современном этапе быстро растет население Африки. Что же касается «белых» народов, то их доля за последние 100 лет резко сократилась (рис. 1.1). С точки зрения мировой демографии мы видим, что решения базовых проблем с продовольствием и медициной достаточно для быстрого роста численности стран и целых регионов. Однако с ростом богатства потребность в деторождении пропадает. У бедных народов дети служат главной страховкой обеспечения старости родителей, т. е. выступают в качестве актива по сохранению богатства. В развитых странах в роли такого актива выступают недвижимость, акции, банковские депозиты и другие финансовые инструменты.

Источник: www.ggdc.net/Maddison, расчеты автора

Рисунок 1.1. Динамика пропорции численности населения Земли в разрезе стран и регионов начиная от Рождества Христова и прогноз на 2030 г.

Без сомнения, в следующие, а может быть, в ближайшие годы можно ожидать очередных скачков в развитии человечества в таких направлениях.

Оно должно научиться сохранять энергию и создать действительно эффективные аккумуляторы. Человечество способно преобразовывать и использовать энергию, однако крайне неэффективно ее транспортирует и тем более хранит. Базовые принципы конструкции двигателя внутреннего сгорания остаются неизменными на протяжении уже более 100 лет. На мой взгляд, именно в этой неэффективности кроется главный тормоз развития человечества. Сейчас люди фактически вынуждены потреблять сразу всю энергию, которую произвели, аналогично тому как много веков назад они были вынуждены практически сразу съедать всю добытую пищу. В отдаленном будущем энерготаблетки-аккумуляторы огромной мощности, может быть, даже лягут в основу новой мировой резервной валюты, измеряемой в энергетических единицах.

Люди должны научиться сохранять здоровье, т. е. найти путь к бессмертию. Это еще одно направление развития человеческой мысли.

Хранение должно решать следующие задачи:

– сохранить потребительские качества хранимого, чтобы оно не испортилось и после хранения его по-прежнему было возможно употребить;

– сохранить количество хранимого, сведя к минимуму потери в результате так называемой «утруски и усушки»;

– минимизировать стоимость хранения; производство хранимого не должно быть дешевле собственно хранения (с учетом изменения его качественных и количественных характеристик).

Время как источник богатства

Финансово свободный человек умеет заставить время работать на себя и не беспокоиться о каждодневных доходах, ведь они у него и так есть. Бедный же просыпается каждое утро с мыслями о том, где бы заработать на сегодняшний день. Переход от бедности к финансовой свободе труден только для тех, кто боится перемен и определенных самоограничений. Да, финансовая свобода сопряжена и с теми и с другими. Например, для ее сохранения банковские кредиты берут не тогда, когда хочется, а только если это действительно выгодно.

Время играет с людьми злую шутку – с одной стороны, мы каждый день приближаемся к смерти и полной потере всего заработанного за жизнь. С другой – ежедневно богатеем, приобретая не только опыт, но и капиталы, если, конечно же, правильно реализуем свои финансовые знания и планы.

В качестве проверки того, в правильном ли направлении с точки зрения финансового благополучия и богатства вы движетесь, очень важно ваше понимание времени – зарабатываете ли вы в момент прочтения этой книги (не опыт, а реальные деньги) или нет. Фактически это будет выглядеть как ответ на вопрос, есть у вас пассивные доходы или нет. Под ними понимаются проценты по банковским вкладам, арендная плата, дивиденды и другие доходы, которые не требуют ваших каждодневных физических усилий.

Худшая попытка сохранить капитал – положить деньги «под подушку» или закатать их в стеклянную банку. В XIX столетии такое поведение еще хоть как-то было оправданно. Во-первых, монеты чеканили из драгоценных металлов – золота и серебра, поэтому инфляция им особо не грозила. Во-вторых, банковское дело было развито слабо.

В современном мире cкладывать «под подушку» бумажные деньги опасно вдвойне. Как и в старые времена, им угрожают воры и грабители, пожары и наводнения, другие стихийные бедствия и напасти. Однако если бы только это! Все современные деньги неизбежно обесцениваются в результате инфляции. Так, средний исторический уровень инфляции в США за последние 100 лет составлял около 3 % в год, и можно ожидать продолжения этой тенденции в течение довольно-таки значительного промежутка времени. Иными словами, цены на товары, для потребления которых в старости вы в том числе храните свои деньги, растут в среднем на 3 % в год. Соответственно, если в этом году на $100 вы могли купить, например, 35 кг вареной колбасы, то через год этих денег хватит только на 34 кг. Один килограмм «съели крысы» инфляции. Я беру в качестве примера именно США, так как для большинства жителей стран бывшего СССР американский доллар стал главным инструментом сбережения и накопления. Таким образом, даже если ваши деньги не пропадут вследствие ограбления или пожара, они неизбежно «похудеют» на размер инфляции. Это то малое, что можно гарантированно ожидать от будущего: время съедает наши наличные деньги.

Однако это еще не все – денежные процентные расчеты подвержены эффекту сложных процентов. Так, за два последовательных года инфляция составит не 6 % (3 % за первый год + 3 % за второй год), как этого можно было бы ожидать, а 6,09 % (1,03 × 1,03). И если вы думаете, что сотыми долями процента можно пренебречь, то зря. Например, если вы решили откладывать деньги «под подушку» в течение 10 лет, то эти сотые вырастут до таких сумм, которые заметно отразятся на вашем будущем уровне жизни. Так, всего за 10 лет инфляция-время съест более трети ваших наличных сбережений – если быть точным, то 34,4 %. Согласитесь, это не так уж и мало. Инфляция – это стоимость хранения наших наличных денег.

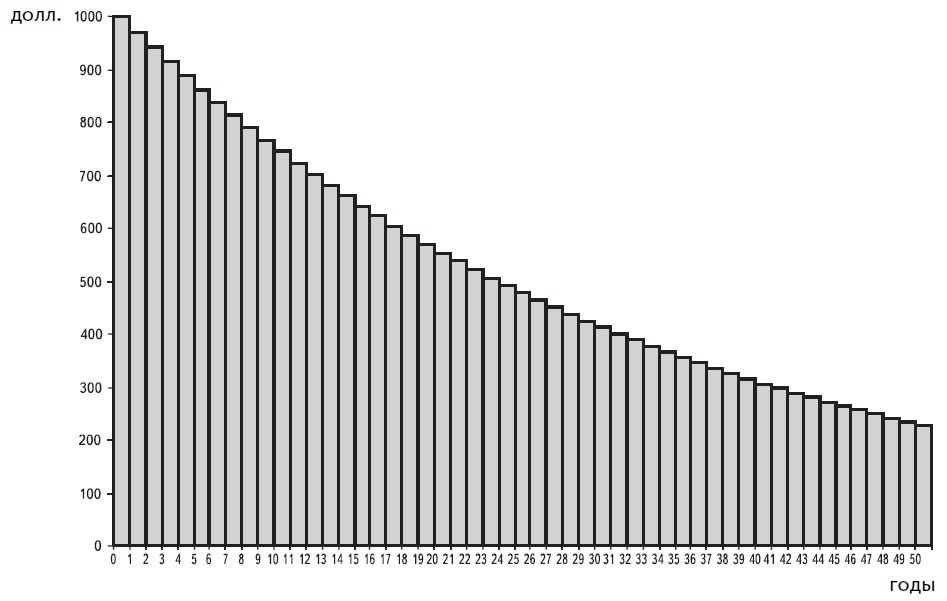

Следующий график наглядно продемонстрирует увеличение темпов обесценения наличных денег за 50 лет – срок типичной продолжительности трудовой деятельности (рис. 1.2).

Как видно на приведенном ниже рисунке, ваши бережно отложенные на «черный день» наличные $1000 за 50 лет обесценятся в 4,4 раза, а не в 1,5 раза (50 лет × 3 % в год). Согласитесь, эффект сложных процентов впечатляет. Так что пренебрегать сотыми не стоит. Говорят, «курочка по зернышку клюет» – это как раз о таком случае.

Источник: расчеты автора

Рисунок 1.2. 50 лет, в течение которых тает покупательная способность наличных денег при ежегодной инфляции 3%

Причина ускоренного обесценения ваших сбережений – эффект сложного процента. И компенсировать это снижение могут только соответствующие действия: инвестирование и приумножение капиталов. При этом желательно не только поддерживать доходность вложений на уровне инфляции (около 3 % в год, если говорить о долларовых инвестициях), но и добиться ускоренного прироста сбережений. В основном этого можно достичь, не проедая инвестиционные доходы, а вновь их инвестируя в прибыльные активы и проекты. Возможно также инвестирование не всех инвестиционных доходов, а только их части. В этом случае говорят о реинвестировании, т. е. когда полученные от инвестирования доходы вновь инвестируются, и тем самым эффект сложных процентов уже не отнимает ваши кровно заработанные деньги, а умножает их.

1.2. Кредитная экономика: бедных разоряет, умелых обогащает

Представьте себе, что вы только что окончили институт и начали работать. Вполне естественно, что вам хочется сразу получить от жизни многое, не дожидаясь, когда у вас появится достаточно денег для приобретения крупных вещей. Для этого прикинем вероятную стоимость необходимых крупногабаритных покупок.

Во-первых, вы наверняка захотите жить отдельно от родителей. Приобретать в таком случае однокомнатную квартиру неэффективно – у вас появится или уже есть семья, и лучше начинать сразу хотя бы с двухкомнатной. Например, двухкомнатная квартира общей площадью в 60 м2 в не самом отдаленном от центра города районе стоит не менее $300 000.

Во-вторых, в квартире необходимо сделать хотя бы косметический ремонт, который обойдется никак не меньше $12 000 (по $200 за м2).

В-третьих, эту квартиру необходимо обставить и оборудовать сантехникой. Мебель в спальню, в гостиную и на кухню, санузел и ванная, прихожая – все это будет стоить не менее $20 000.

В-четвертых, современный дом не видится без наличия полного комплекта бытовой техники – телевизора, аудиосистемы, холодильника, кухонной плиты, стиральной машины, СВЧ-печи, персонального компьютера и т. п. Все это потянет еще как минимум на $15 000.

В-пятых, вам необходимо купить бытовые мелочи – посуду, постельное белье и полотенца, коврики, светильники и т. п. Их минимальная стоимость зачастую приближается к стоимости бытовой техники, однако мы остановимся на самом скромном варианте в $3000.

В-шестых, нельзя забывать об автомобиле. Новый автомобиль минимального класса (типа Opel Astra) обойдется вам в $22 000.

Таким образом, для начала полностью самостоятельной жизни вам понадобится $372 000. И хорошо, если у вас не было кредита за обучение.

Теперь остается решить вопрос с собственно покупкой всего вышеперечисленного. Если у вас небогатые родители, то остается только вариант кредита.

Возьмем за базу следующие условия ипотечных (под залог недвижимости) и потребительских кредитов физическим лицам:

– процентная ставка для кредитов в среднем составляет 12 % с ежемесячной выплатой процентов;

– срок 20 лет;

– первоначальный взнос 10 %.

Допустим, родители вам насобирали требуемые 10 % первоначального взноса ($37 200), а на оставшуюся сумму ($334 800) вы взяли кредит на предложенных условиях. Здесь мы погашение кредитов и выплату процентов по ним будем рассчитывать по так называемой аннуитетной схеме[1], которая обеспечивает равенство уплачиваемых сумм на протяжении всего срока до полного погашения кредита. Замечу, что для заемщиков аннуитетная схема погашения кредита невыгодна, так как в первых платежах упор делается на погашение процентов по кредиту, и только затем бо́льшая часть погашений приходится на возврат тела кредита. Таким образом, заемщик осуществляет предоплату банковских кредитов. Это особенно будет заметно при попытке заемщика досрочно погасить кредит на ранних его сроках. У него неизбежно возникнет вполне справедливое понимание того, что вроде бы он кредит погашал, но все равно должен почти столько же, сколько и брал в самом начале. Так что соглашайтесь на аннуитетный кредит, только если не планируете досрочно его погашать или рефинансировать при снижении процентных ставок.

Определим сумму аннуитетных платежей, которые нужно будет периодически выплачивать на погашение кредитов и уплату процентов по ним, для чего используем формулу дисконтирования аннуитетов:

где ПП – периодические аннуитетные выплаты;

К – сумма кредита;

m – количество периодических выплат в году;

n – срок кредита, лет;

i – проценты по кредиту, процент годовых.

Иными словами, для погашения в течение 20 лет вышеуказанного кредита на сумму $334 800 по ставке 12 % годовых вы должны будете выплачивать по $3686 в месяц.

Кроме погашения кредита и выплаты процентов по нему необходимо питаться, одеваться, культурно просвещаться и развлекаться, содержать автомобиль, ежегодно платить за страховку, за квартиру и телефон, а также совершать еще массу мелких, на первый взгляд невидимых трат и покупок. Итого все это потянет, например, еще на $1000 ежемесячно.

Таким образом, ваш совокупный чистый (после налогообложения) доход только для того, чтобы выходить в ноль, должен составлять не менее $4686 в месяц. Теперь дело за малым – ежемесячно получать требуемый доход и жить в свое удовольствие.

Если вы теряете работу, то одновременно с этим изменяется привычный образ жизни и социальный статус. Однако гораздо хуже то, что, лишившись работы, человек теряет многое из того, что уже вроде бы оплатил.

Построенная в США кредитная экономика основана на желании человека жить прямо сейчас, не откладывая и не дожидаясь наступления «светлого будущего». Расплатой за реализацию такого желания является жесткая привязка к банку-кредитору и к обязательству платить проценты и погашать кредит, а в итоге – зависимость от работодателя и страх потерять работу. Очень разумная система. Кредитная зависимость с помощью невидимых рычагов заставляет человека работать гораздо лучше, чем рабство. Подвисший на кредитном крючке несчастный уже думает не о том, как инвестировать, а только о погашении кредита. С точки зрения власть имущих, кредитная экономика гораздо выгоднее, чем стимулирование роста производительности труда путем участия сотрудников в прибылях и капиталах. В первом случае проценты платит работник, а в последнем – владелец бизнеса. Таким образом, при использовании потребительских и ипотечных кредитов для физических лиц финансисты получают дополнительный источник дохода, а также возможность заставить людей больше трудиться для работодателя. Ведь в случае потери рабочего места заемщик может потерять все – от квартиры и машины до мебели и семьи.

Я не критикую кредитную экономику. Она служит важным стимулом для развития мировой экономики, построенной по американской модели. Единственно, чего я хочу для вас, – это финансовой свободы в принятии решения о том, как жить сейчас, а как – в будущем, за что выгодно платить сегодня, а за что потом. Я лично не откажусь взять кредит, но только чтобы на нем заработать, и при одном важном условии: процентная ставка по нему должна быть низкой, а вероятность заработка – высокой. Но если речь идет о потреблении, то кредит оправдан только при покупке товара по заниженной цене, а также если этот товар вам действительно необходим именно сейчас или может понадобиться в самом ближайшем будущем.

Кредитный рычаг на завышенную стоимость базового актива может повлечь за собой катастрофические убытки. Это правило служит ключом к достижению успеха при использовании любого вида кредита.

Поясню свою мысль на конкретном примере. Допустим, вы взяли в 2008 г. ипотечный кредит на покупку квартиры исходя из цены в $5000 за один квадратный метр. Уже в 2009 г., когда цены на недвижимость в среднем упали на треть, вдруг оказалось, что рыночная стоимость этой квартиры выше остатка задолженности по кредиту. По оценкам экономистов, именно в такой ситуации оказались миллионы американцев в 2009 г. И еще немалое число людей в других странах. Этого не случилось бы, если люди не стремились бы любой ценой, вернее – по любой цене купить дома и квартиры.

Результат такого бездумного поведения для американцев стал поистине плачевным. Мечта о собственном доме обернулась для них настоящим кошмаром.

В 1945 г. 85 % стоимости жилой недвижимости в США была полностью оплачена американцами, а под ипотечными кредитами находилось только 15 %. Судя по итогам 2008 г., ситуация стала диаметрально противоположной: оплачено лишь 42 % стоимости домов американцев, а 58 % – нет (рис. 1.3).

Кредитная экономика дала населению иллюзию быстрого обогащения, подставив малоимущим «кредитное плечо». Имея на руках всего несколько тысяч долларов и достаточно хорошо оплачиваемую работу, человек получил возможность приобретать не только потребительские товары, но и активы. Так, если вы купите в кредит недвижимость с уплатой, например, 10 % годовых, сдадите ее в аренду по ставке 12 % годовых, да еще и стоимость этой недвижимости вырастет на 15 %, то ваш чистый доход от этой операции, по грубым оценкам, составит 17 % годовых практически на «ровном месте». Так сказать, за чужой счет.

Сравним несколько вариантов инвестиционных решений на рынке недвижимости. Первый: сдать квартиру в аренду или купить ее в кредит и сдать в аренду. Второй: снять квартиру или купить ее в кредит для себя. Третий: положить деньги на депозит в надежный банк или купить квартиру в кредит для перепродажи (табл. 1.1).

Из проведенных сравнений можно сделать следующие выводы. Во-первых, для того чтобы выбрать вариант покупки квартиры по ипотечному кредиту, нужно быть уверенным, что цены на недвижимость вырастут. Больше всего требований к увеличению ее стоимости у спекулянта и меньше всего – у арендатора.

Таблица 1.1. Аренда или ипотека, спекулировать или нет (объект – квартира общей площадью 55 м2 по цене $110 000)?

Во-вторых, ипотечный кредит выгоден только в случае роста цен на недвижимость, опережающего процентные ставки по кредиту.

На кредите основаны все маржинальные операции с кредитным рычагом, умело проводя которые можно в буквальном смысле делать деньги из воздуха – операции на Forex, срочном рынке с фьючерсами и опционами, часто с акциями.

Максимальный эффект, сопряженный с разумным риском, дает использование собственных средств по отношению к заемным в пропорции от 1 к 2 до 1 к 10. Иными словами, к одному собственному доллару привлекается от одного до девяти заемных соответственно. Например, использование кредитного рычага 1 к 5 позволяет из вполне обычных 6 % годовых получить очень даже хорошие 30 % на вложенные собственные средства (6 % × 5).

Итак, кредитная экономика делает большинство людей своими рабами, а умелых – финансово свободными. Выбор за вами. Вполне естественно, что вы предпочтете свободу, но эта идея воплотится в жизнь только в результате ваших реальных действий.

Для справки приведу схематичное описание того, как банк обычно определяет справедливый уровень процентной ставки по кредитам.

Источник: http://www.federalreserve.gov/releases/z1/Current/data.htm

Рисунок 1.3. Динамика доли оплаченной стоимости жилой недвижимости в собственности американцев относительно рыночной стоимости (рыночная стоимость недвижимости минус ипотечные кредиты)

Например, если желательное для банка ROE составляет 20 % при адекватности капитала банка 10 % (отношение собственного капитала к чистым активам), процент рискованности данного кредита – 5 %, а себестоимость привлеченных денег для банка – 4 % годовых, то справедливый кредитный процент равен:

Если вы ждете от спекуляций стабильных доходов – забудьте о них. Постоянный заработок на профессиональных рынках фьючерсов, опционов, Forex могут себе обеспечить только люди, работающие в этой индустрии (брокеры, маклеры, специалисты и т. п.). Например, в XIX в. во время золотой лихорадки в Калифорнии гораздо выгоднее было продавать золотоискателям кирки и лопаты, нежели собственноручно промывать тонны воды в поисках кусочков золота. Так же, как и сейчас, отдельные золотоискатели становились супербогатыми, но их доля относительно тысяч людей, пытавших счастья на золотых приисках, очень мала. Оказалось, что продавать лопаты – все-таки более надежный путь к деньгам.

В связи с этим хочу предостеречь вас от завышенных ожиданий получения стабильного дохода от спекуляций. Его могут обеспечить при относительно небольшом риске только инструменты пассивного дохода – депозиты, облигации, рента и т. п.

Людям, работающим вне индустрии, спекуляции могут приносить только дополнительный доход, который абсолютно не гарантирован.

Если ваших доходов для текущей жизни не хватает, то спекулятивные инструменты их вам не дадут, а если и дадут, то не всегда и лишь на короткий промежуток времени.

Классика успешных спекуляций: человек рискует только малой частью своих активов, а еще лучше – частью или всеми дополнительными доходами, которые он получает от пассивных источников. Спекуляции должны стоять на твердом фундаменте пассивных доходов (полученных от процентов, ренты и т. п.), а они, в свою очередь, – на активах.

Общая схема получения финансовой свободы, если вы обычный человек, такова.

1. Вы получаете трудовые доходы на работе.

2. Часть этих доходов у вас уходит на текущее потребление.

3. Остаток трудовых доходов вы направляете на покупку активов и формирование пассивных доходов: делаете депозитные вклады, приобретаете облигации, покупаете недвижимость для сдачи в аренду и т. п. – выбор делается в зависимости от доходности, надежности и условий налогообложения этих вложений.

4. В результате кроме трудовых доходов вы начинаете получать пассивные доходы.

5. Часть пассивных доходов вы реинвестируете.

6. И только оставшуюся часть пассивных доходов направляете на спекуляции.

7. В случае потери спекулятивных денег ваши активы остаются нетронутыми. Но если вы торгуете успешно, то спекулятивные доходы увеличивают ваши капиталы, и доходы умножаются.

Кстати, даже инвестиционные активы, приносящие пассивные доходы, порой становятся инструментом спекуляций. Например, с одной стороны, в случае роста цен на недвижимость выше справедливых уровней зачастую становится выгоднее ее продать, с тем чтобы откупить позже, когда цены вернутся на уровни, близкие к справедливым.

С другой стороны, когда стоимость недвижимости снижается намного ниже справедливых уровней, выгоднее купить ее даже в кредит, что является характерным признаком спекулятивного инструмента.

Например, вы имеете $1000 в месяц пассивных доходов в виде процентов и решили направить на спекуляции до 90 % этих доходов, т. е. $900. Таким образом, вы устанавливаете для себя сумму, которую готовы абсолютно безболезненно для себя потерять, – $900. Замечу, что этот ограничитель потерь важен не только с финансовой точки зрения, но и с психологической. Не секрет, что большинство спекулятивных капиталов теряется именно по причине психологических сдвигов и слабостей, в основном из-за превращения страха в леденящий ужас. Установление лимита потерь устраняет страх, при условии, конечно, что человек свято соблюдает назначенную норму.

В любом случае очень важно точно знать свой лимит потерь на выбранный интервал времени (месяц, квартал, год) и ни в коем случае не превышать его, что даст возможность не вылететь с рынка при первых же неудачах. Именно по этой причине для спекулятивных рынков актуальна пословица: «Деньги идут к деньгам». Все, что вам остается сделать, – определить свою нишу (вернее, нишу своим деньгам) и работать в ней.

Так что я советую вам подумать еще раз над своим выбором и постараться более точно рассчитать свои финансовые возможности, а также соответствующую им сумму возможных регулярных потерь.

Только человек, твердо стоящий на ногах, может достичь успеха в спекуляциях.

Посмотрите на свои доходы как на дерево, которое вы должны посадить, вырастить и которое будет жить и после вашей смерти (рис. 1.4).

Рисунок 1.4. Дерево финансовой свободы

Необходимо помнить, что даже за самым сильным деревом нужно ухаживать, а без воды оно и вовсе засохнет.

Только имеющее хорошую, активно развитую корневую систему дерево может расти. Для людей такими корнями являются пассивные доходы.

Если хотите, чтобы ВАШЕ дерево финансовой свободы росло, регулярно поливайте его корни и обеспечьте листьям доступ к солнечным лучам – реинвестируйте пассивные доходы в развитие, умножайте опыт инвестирования и спекуляций и обратите время в своего финансового друга.

1.3. Личный финансовый план

На пути к главной цели – обеспечению финансовой свободы необходимо достичь промежуточной: получить финансовую защиту. Для реализации обеих целей желательно иметь финансовый план в устной или письменной форме.

Прежде чем заняться его формированием, необходимо еще глубже понять разницу между богатыми и бедными. Раньше мы уже обсуждали, что одно из различий заключается в разном отношении ко времени – бедные работают на время, а богатые «заставляют» его работать на себя. Однако это не единственное различие. Богатые диверсифицируют источники доходов, а бедные обычно имеют только один их источник – заработную плату. Вполне естественно, что этих доходов едва хватает только на то, чтобы покрыть текущие расходы и дожить до следующего дня. Правда, бедный в одночасье может стать богатым, выиграв, например, в лотерею. Однако в большинстве случаев нежданное богатство исчезает так же быстро, как и приходит, так как бедные не обладают знаниями и умениями, необходимыми для того, чтобы его сохранить и приумножить.

Хотя в Библии говорится, что легче верблюду пройти через угольное ушко, нежели богатому войти в царство Бога[2], я не вижу в стремлении к созданию богатства ничего плохого. Единственное только – именно к созданию, так как бедный потому и бедный, что ничего не может или не хочет создавать, а способен только работать на кого-то и при этом не брать на себя излишней ответственности. Мир делится на принимающих решения и исполнителей этих решений. Определитесь, кем вы хотите быть и, сделав свой выбор, не пеняйте на других. Только вы сами определите собственную судьбу, пусть и не без элементов случая и везения. Но последние могут только отсрочить или ускорить реализацию вашего выбора.

По моему глубокому убеждению, большинство людей рождены быть исполнителями, и ничего зазорного в этом нет. Главное, чтобы человек отчетливо понимал, какое место он занимает в обществе, и быстро и качественно выполнял свои обязанности. Достойно могут жить и исполнители. Пусть и не богато в полном понимании смысла этого слова, но в достатке.

Всем людям, в том числе и исполнителям, доступно получение финансовой свободы. Было бы желание. Повторюсь, финансовая свобода не равна богатству. Свободный человек должен иметь право выбора – работать или нет, обладая для обеспечения такого права достаточными финансовыми ресурсами.

Если вы сделали свой выбор в пользу создания богатства, то вам обязательно понадобятся хотя бы минимальные знания о планировании. Я не буду здесь учить вас азам бухгалтерского и финансового учета, хотя за несколько лет работы главным бухгалтером и финансовым директором достаточно хорошо узнал оба этих аспекта. Вам важно будет понять всего лишь две главные отчетные формы – баланс активов и пассивов, а также отчет о прибылях и убытках.

В основе построения финансового плана лежит положительный баланс доходов и расходов, который порождает такой же положительный баланс активов и пассивов. Смысл слова «баланс» – равновесие. Но когда я говорю «положительный баланс», это означает, что необходимо обеспечивать превышение доходов над расходами, а активов над пассивами. Иными словами, у вас будет появляться прибыль и накапливаться положительный финансовый результат.

Например, если вы купите недвижимость в кредит, то валюта вашего баланса вырастет равнозначно и со стороны активов, и со стороны пассивов. А значит, вы не получите никакой прибыли. Но если недвижимость начнет расти в цене, то это будет сопровождаться приростом стоимости активов, что приведет к положительному финансовому результату. Это так называемая «бумажная прибыль», которая станет реальной только после того, как вы продадите купленную недвижимость и зафиксируете прибыль.

Классический бухгалтерский баланс предприятий содержит одну очень важную недоработку. И дело здесь не только в возможном появлении «невидимых», так называемых забалансовых обязательств, которые не видны на первый взгляд, но в любой момент могут выйти наружу и сделать предприятие банкротом. Так, например, произошло с одной из крупнейших корпораций США – Enron. Этот энергетический гигант, Enron Corp. (уже несуществующий биржевой тикер ENE), контролировал на пике своего могущества пятую часть американского рынка электроэнергии и газа. 2 декабря 2001 г. компания объявила о банкротстве, что стоило миллионам инвесторов $63 млрд. Причиной разорения Enron стали махинации с отчетностью, покрывавшиеся известной аудиторской фирмой Arthur Andersen. К слову сказать, эта компания, бывшая на тот момент одним из четырех крупнейших мировых аудиторов, после скандала с Enron была вынуждена закрыться.

Еще одной проблемой является то, что активами с точки зрения классического бухгалтерского баланса предприятия является все то, что ему принадлежит, а пассивами – все обязательства компании плюс собственный капитал как источник активов. Иными словами, классический баланс делится на две части: имущество и источники его появления (собственные и заемные средства). В таком делении кроется один большой изъян – активы предприятия могут быть очень большими, однако не приносить никакого дохода. Более того, почти любые активы приходится содержать, поэтому они являются источниками расходов. А значит, если актив не приносит доходов, то он заведомо убыточен и вреден для баланса, который со временем будет неизбежно «худеть». Более того, чтобы актив был для баланса действительно таковым, он должен приносить доходы выше расходов на его содержание и компенсацию амортизации, иначе получится, что вы будете работать на собственные же активы, а не они на вас. Кстати, из этого знания мы можем сделать очень важный вывод: самыми ценными активами являются нематериальные, расходы на содержание которых минимальны.

Представьте, что вы владеете десятком домов, но ни один не сдаете в аренду и при этом вынуждены ежемесячно тратить немалые деньги на поддержание их в рабочем состоянии. Так что это будет для вас – актив или пассив?

Как верно предложил Роберт Кийосаки, автор серии книг «Богатый папа, бедный папа», все активы и пассивы можно разделить по принципу – источником доходов или расходов они являются. Такое разделение позволяет напрямую связать между собой балансовый отчет и финансовый отчет о прибылях и убытках.

Самым интересным с этой точки зрения активом являются деньги, мгновенно, как хамелеон, изменяющие свою окраску в зависимости от среды обитания. Так, пока они находятся в вашем кошельке, они не приносят вам ни копейки дохода, т. е. не являются ни активом и ни пассивом. Если же вы положите их на сохранение в банковскую ячейку и еще будете платить банку за ее использование, то эти деньги станут пассивом. Но как только вы вложите их, например, на депозит, они тут же переходят в актив.

Таким же свойством хамелеона могут обладать и другие товары. Например, пока недвижимость растет в цене, она может быть активом, даже если не сдается в аренду. Однако если рост цен замедлился и доходы уже не покрывают расходов на содержание недвижимости или если ее стоимость снизилась, то такое имущество переходит в разряд пассивов.

Иными словами, оценка недвижимости с точки зрения активов и пассивов должна быть более гибкой, нежели это описано в классической теории финансового и бухгалтерского учета. Непонимание реальной разницы между приносящими доход активами и прочим имуществом приводит многих, даже самых серьезных бизнесменов, к убыткам.

Чтобы лучше закрепить умение находить в земле бриллианты активов, которые принесут вам богатство, заполним следующую таблицу (табл. 1.2).

Таблица 1.2. Различие между активами и пассивами

Конечно же, список активов и пассивов можно продолжить, но я оставлю эту возможность вам. Для лучшего закрепления полученных знаний.

Чем меньше пассивов и чем больше активов на вашем балансе, тем вы потенциально богаче. Потенциально, так как никто не гарантирует вам безоблачного будущего, и сегодняшние активы могут неожиданно стать пассивами. Риски такого превращения тоже необходимо учитывать и понимать. И это еще один важнейший элемент финансового планирования, суть которого не понимают большинство людей.

Естественно, я не призываю вас тут же броситься продавать свои квартиры и автомобили – не ради накопления богатства мы живем. Однако если все ваше внимание крутится вокруг приобретения пассивов, к чему активно стимулируют вездесущая реклама, современная кредитная экономика и уже сформированное общество потребления, тем вы будете беднее.

У богатого человека пассивы отнимают намного меньше средств, нежели приносят активы, что позволяет ему не только приобретать новые потребительские пассивы (например, современные модели мобильного телефона или телевизора взамен устаревших или сломавшихся старых), но и продолжать инвестировать в активы, становясь еще богаче.

К сожалению, предприятиям весьма затруднительно изменить подходы, использующиеся в финансовом учете, а в бухгалтерском – так и вовсе невозможно, потому что понадобится настоящая революция в этой сфере. Только представьте себе армию бухгалтеров, с калькуляторами наперевес штурмующих налоговые инспекции и аудиторские фирмы и требующих изменить теорию бухгалтерского учета с целью получения реальных данных о финансовом состоянии предприятий. Но то, что трудно сделать организациям, вполне доступно вам.

В случае оценки деятельности предприятий нам остается руководствоваться экспертными заключениями или же оставлять все как есть. Но если бы предприятия грамотно модернизировали свои балансовые отчеты, то сразу смогли бы выявить в той их части, что касается активов, «черные дыры», которые не только не приносят никаких доходов, но и стóят немалых денег. Это позволило бы предприятиям существенно повысить эффективность своей деятельности и избавиться от ненужных, только так называемых «активов». Кстати, именно по причине слабости действующей системы финансовой отчетности процессы слияний зачастую не дают никакого положительного эффекта и даже наоборот – приводят к дополнительным проблемам и убыткам. Как говорится, думали, что покупали слона, а оказалось – мышь при смерти.

На личном уровне вам никто не мешает вести собственный финансовый учет и, соответственно, составлять финансовые планы по рекомендуемой методике, называя активами только действительно активы.

Помните, в финансах 2+2 практически всегда не равно 4. А что будет результатом – 3 или 5, зависит от вас и от вашего умения правильно отделить зерна активов от плевел пассивов, даже если последние камуфлируются под первые.

Итак, как же будет выглядеть модернизированная финансовая отчетность для человека?

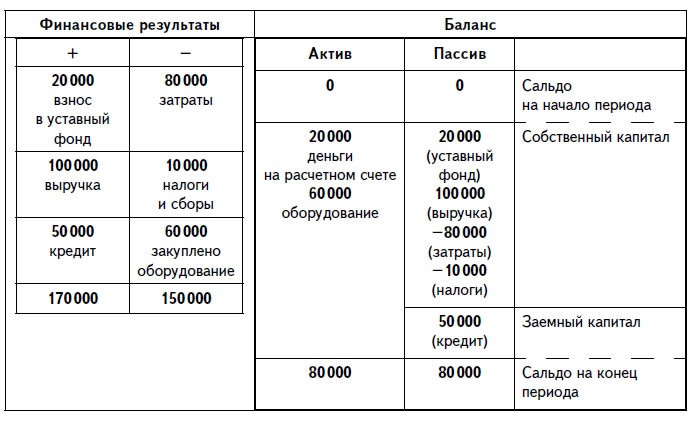

Базовые принципы инвестиционного, финансового, бухгалтерского учета одинаковы для семейных бюджетов, предприятий и государства. Во-первых, каждое движение денег и другого имущества (и приход, и расход) сначала отражается в соответствующей части отчета о финансовых результатах, положительной – левой или отрицательной – правой. Ключевое слово здесь – движение. Во-вторых, результаты этих движений денег и другого имущества отражаются в балансе. Важно понимать, что обе его стороны – и актив, и пассив – всегда должны быть равны друг другу. Это главный принцип бухгалтерского учета, так называемая двойная запись, когда каждое действие отражается в активной и пассивной частях баланса. Например, получение человеком заработной платы будет отражено с точки зрения бухгалтерского баланса следующим образом.

Если следующим шагом человек взял кредит, то мы увидим такие преобразования.

И если в дальнейшем на имеющиеся деньги человек купит автомобиль, то итог будет следующим.

Для сравнения посмотрим на схожие примеры деятельности предприятия и государства.

Предприятие

Государство

Так будет выглядеть полнофункциональный бюджет состоятельного человека, владеющего активами, которые приносят доходы (рис. 1.5).

Рисунок 1.5. Персональный бюджет и финансовый отчет богатого человека

Если вы планируете взять кредит, чтобы купить телевизор, то что произойдет с вашим персональным бюджетом? В этом случае статья «пассивы» увеличится на сумму кредита и расходов на поддержание пассивов (на величину банковских процентов). Телевизор является товаром длительного пользования, т. е. пассивом. В личном балансе его стоимость будет проявляться частично по мере погашения вами кредита. Но вряд ли стоит отражать эту покупку в балансе по стоимости ее приобретения, ведь обычно любой неновый товар стоит дешевле, как только его забирают из магазина. Вы наверняка знаете известную аксиому, связанную с приобретением легкового автомобиля: как только вы выехали из автосалона, ваша новенькая машина подешевела на 10–15 %.

А так выглядит балансовый и финансовый отчет бедного человека. Сравните, и вы сами увидите огромную разницу, для многих представляющую пропасть (рис. 1.6).

Как можно заметить, у бедного человека нет активов, которые приносят пассивный доход. И даже его имущество – квартира, машина, телевизор и т. п. – является не активом, а пассивом, так как вместо доходов приносит одни убытки. Если вы мне не верите, купите древний французский замок, благо сейчас их продается великое множество. И если вы были миллионером, то очень быстро можете перестать быть таковым.

Рисунок 1.6. Персональный бюджет и финансовый отчет бедного человека

Ну что ж, а сейчас можно приступить к построению собственного финансового плана.

Возьмем за основу четыре вида доходов, список которых этими пунктами отнюдь не исчерпывается:

• заработная плата;

• пассивные доходы (проценты, дивиденды, арендная плата и т. п.);

• доходы от бизнеса;

• доходы от коммерческого творчества.

Никуда не деться от расходов, которые мы сгруппируем следующим образом:

• на потребление;

• на развитие;

• на накопление.

Что такое потребление, думаю, слишком подробно объяснять не стоит: это любые расходы, целью которых является удовлетворение физиологических потребностей человека в пище и воде, защите, здравоохранении и т. п.

Расходами на развитие признаются потребительские расходы, не связанные с удовлетворением прямых физиологических потребностей. К таким расходам относятся затраты на обучение, на приобретение недвижимости для личного пользования, товаров длительного пользования (бытовая техника и мебель), на связь, культурно-массовые мероприятия и т. п. Апофеозом расходов на развитие является приобретение статусных вещей, с помощью которых человек подчеркивает свое общественное положение.

Накопление является обменом текущего потребления на будущее. В этом случае человек фактически отказывается удовлетворить свои потребности сейчас и откладывает их удовлетворение на будущее, в том числе до появления потребностей.

Инвестиционный горизонт финансового плана зависит от того, сколько лет вы готовы или надеетесь прожить.

Например, вам сейчас 30 лет. Вы планируете выйти на пенсию в 65, а денег накопите еще на 10 лет безбедной пенсионной жизни. Таким образом, когда вам будет 75, ваши деньги закончатся. А что, если вы проживете до 80 или до 90 лет? За чей счет вы собираетесь существовать?

Что вы предпочтете – доживать до смерти в нищете или в достатке, а может быть, еще и наследство после себя оставить?

Демографическая ситуация с каждым годом ухудшается, и надежда на государственную пенсию ничтожно мала. В то же время расходы будут как минимум оставаться на прежнем уровне. В старости обычные затраты, как правило, замещаются расходами на лечение и медикаменты, а также, надеюсь, на путешествия.

Первый вывод: необходимо часть доходов накапливать, т. е. потреблять не все, что заработано.

Второй вывод: само по себе накопление денег ни к чему не приведет. Они должны превратиться в актив и начать работать на вас, т. е. приносить доход, иначе инфляция обесценит ваши сбережения.

Если исходить из того, что ваш уровень потребления в ходе активной трудовой деятельности и после ее завершения не изменится, то сумму накопленных средств, которые должны быть у вас на момент выхода на пенсию, можно рассчитать следующим образом:

где Н – сумма требуемых денежных средств, накопленных на день выхода на пенсию;

П – сумма потребления за период активной трудовой деятельности с сегодняшнего дня до дня выхода на пенсию;

n – количество лет со дня выхода на пенсию до смерти;

m – количество лет активной трудовой деятельности с сегодняшнего дня до дня выхода на пенсию.

Из этой формулы видно, что:

– чем раньше вы начнете накапливать активы (увеличение m), тем больше будет сумма накоплений;

– чем дольше вы планируете прожить (увеличение n), тем больше понадобится накапливать активов, чтобы и после выхода на пенсию поддерживать требуемый уровень потребления.

Приведенная выше формула весьма условна и много чего не учитывает. Например, тот факт, что ваши накопления будут работать и приносить доход. По этой причине на дату выхода на пенсию реально у вас будет больше денежных средств, чем потребуется. Однако и прожить вы можете дольше, чем ожидаете. Так что лишними деньги никак не будут. Лучше умереть в достатке, чем нищим. Если вы заранее позаботитесь о своем будущем, ваши наследники помянут вас добром.

Кроме инфляции в ходе своей трудовой деятельности мы как минимум находимся под двумя следующими рисками:

– потери работы или трудоспособности вследствие несчастного случая, а значит, и источника трудового дохода;

– смерти, в результате чего ваша семья останется без средств к существованию, а еще хуже, с долгами.

От риска смерти и потери трудоспособности вы можете защититься страховками, а от риска увольнения номинально вас защищает государство в виде пособия по безработице. Однако реально оградить вас от всех этих рисков могут только ваши действия по заблаговременной финансовой защите. Для этого необходимо уже сейчас начинать учиться принимать инвестиционные решения, основой которых является личный финансовый план.

Если вы полны сил, надежд и энергии, то сможете пройти следующие четыре стадии финансового развития.

1-я стадия: становление

Цель – научиться жить за счет пассивных доходов.

На первой стадии расходы на удовлетворение личных потребностей не должны превышать совокупный доход. Это позволяет развиваться (обучение и т. п.) и накапливать средства. Развитие должно приводить к увеличению заработной платы, а также подготавливать дальнейшее улучшение состояния личных финансов. Появление накоплений, в свою очередь, должно привести к постепенному замещению заработной платы в общей структуре доходов пассивными доходами. В то же время накопления растут очень медленно, так как практически весь пассивный доход «проедается». Примерно 90 % населения застревает на первой стадии, что объясняется нежеланием или неспособностью к изменениям.

2-я стадия: накопление (инвестирование)

Цель – увеличить объем накоплений, для того чтобы перестать «проедать» пассивный доход. Постепенно все бóльшая часть пассивных доходов реинвестируется, и происходит резкое увеличение массы накоплений, которые, в свою очередь, дают еще больше пассивных доходов, т. е. происходит экспоненциальный рост накоплений. На этой стадии останавливаются еще примерно 9 % населения.

3-я стадия: бизнес

Цель – после того как вы начали жить всего на 10 % пассивных доходов плюс 10 % активных трудовых доходов, пора приступать к вложению части пассивных доходов в строительство бизнеса (венчурное инвестирование, приобретение доли бизнеса или акций). На стадию успешного бизнеса выходит не более 1 % населения.

На этом этапе существует высокий риск банкротства бизнеса. Именно поэтому важно вступать в него после освоения стадий потребления, развития и накопления. Это позволит финансировать растущий бизнес без оглядки на возможные личные негативные обстоятельства. Например, даже если построенный вами бизнес обанкротился, вы не останетесь у разбитого корыта, потому что у вас есть деньги на создание другого. Такой подход позволяет быть более свободным в своих инвестиционных решениях, а значит, с более высокой вероятностью довести бизнес-проект до реализации.

4-я стадия: коммерческое творчество

Цель – после решения всех проблем можно уделить внимание и коммерческому творчеству. Отдельно замечу, что обычным творчеством для себя можно и нужно заниматься в любое свободное время.

Менее 1 % населения достигает стадии коммерческого творчества.

На этом этапе существует высокий риск неудачи, поскольку для достижения успеха в выбранном направлении творчества ваших способностей может и не хватить. Хотя в этом случае главное не победа, а участие.

Здесь сделаем важное уточнение. Если вы найдете себя раньше в коммерческом творчестве, то не следует оставлять его на потом, т. е. после реализации бизнеса. Ведь можно творить в свободное от работы и бизнеса время. Хотя последнее на стадии становления бизнеса практически невозможно, ведь он потребует полной отдачи, а малейшие упущения могут обернуться гигантскими проблемами.

1.4. Финансовые инструменты пассивного дохода

Пассивные доходы – любые доходы, кроме оплаты за труд. В СССР их называли нетрудовыми, что в целом является весьма точной характеристикой.

Финансовым инструментом пассивного дохода является любой инструмент, который дает пассивный доход или защищает его, хеджирует от риска.

Виды финансовых инструментов:

– инвестиционные – все, что гарантируют стабильный доход при известном риске;

– спекулятивные – предполагают высокий негарантированный доход, обладают высоким риском, обычно краткосрочные.

В следующей таблице крестиком отмечены финансовые инструменты, относящиеся к инвестиционному и/или спекулятивному типу

Все финансовые инструменты обладают следующими четырьмя важными характеристиками:

– доходность;

– риск;

– налогообложение;

– стоимость участия.

Стоимость участия состоит из затрат на транзакцию и затрат на поддержание позиции.

Затраты на транзакцию включают:

– спред между ценами покупки и продажи выбранного товара;

– комиссионные посредника (банка, брокера, биржи и т. п.);

– прямые налоги и сборы за сделку.

Затраты на поддержание позиции состоят из:

– стоимости хранения (например, затраты на банковскую ячейку для хранения драгоценностей и слитков золота, расходы на хранение акций и т. п.);

– стоимости страхования от потери соответствующего финансового инструмента.

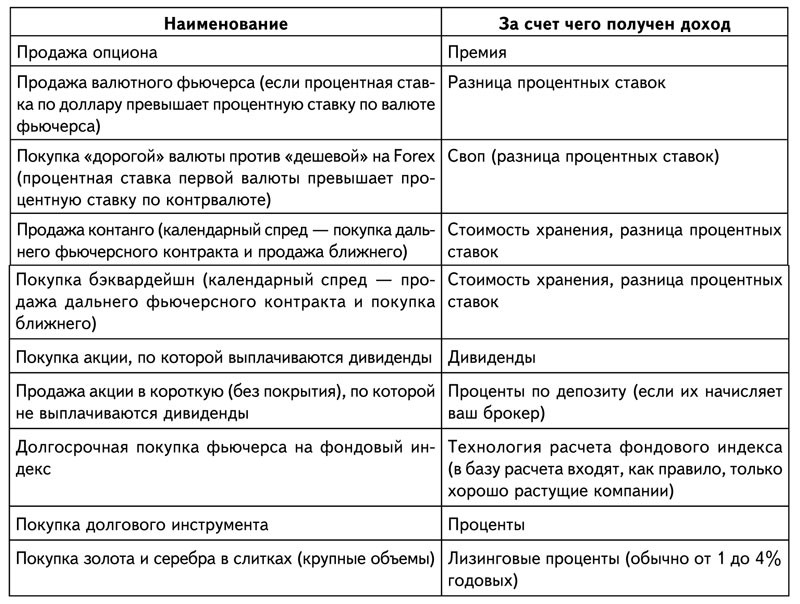

Особое внимание уделим стоимости хранения. Она может быть положительной, когда время работает на держателя этого финансового инструмента. Например, при продаже опциона его продавец ежедневно получает прибыль в виде временно́й части премии, о чем мы будем говорить в разделе, посвященном опционам. Также временно́й выигрыш появляется при покупке на Foreх валюты с более высокой процентной ставкой против другой валюты с заметно более низкой процентной ставкой, когда возникает так называемый положительный своп по удержанию позиции.

Ниже перечислены финансовые инструменты с положительной стоимостью хранения (табл. 1.3).

Таблица 1.3. Финансовые инструменты с положительной стоимостью хранения

Всем этим инструментам присущи риск негативного изменения рыночной цены, а также другие виды рисков. Так что нельзя делать выбор инструмента для работы исходя исключительно из потенциально высокой доходности и минимальной стоимости хранения.

Интересно, что некоторые финансовые инструменты могут обладать как положительной, так и отрицательной стоимостью хранения, в зависимости от выбранной вами линии поведения.

Например, вы можете купить банковское золото и хранить его в банковской сейфовой ячейке, платя некую сумму за ее аренду. Однако вы можете положить это золото на депозитный металлический счет и получать за свой вклад проценты, ничего не платя за хранение. В этом примере разная стоимость хранения сопровождается разными рисками. В первом случае это риск кражи, так как обычно банки не гарантируют сохранности содержимого банковской сейфовой ячейки. Во втором случае – это риск банкротства банка и потери депозитного вклада. И еще вопрос, распространяются ли гарантии Фонда гарантирования банковских депозитов в этой стране на металлические счета. Кроме того, данные виды инвестиций обладают разной ликвидностью – золото из ячейки вы можете забрать в любой момент, а снять с депозита – только по истечении определенного промежутка времени.

В обыденном понимании финансовые инструменты дают богатство.

Первоначально богатства создавались человеческим трудом. Началось это еще в период первобытных общин, когда чем многочисленнее, тем сильнее было племя. Апогея этот способ накопления богатств достиг при рабовладении. Рост количества работников привел к тому, что, несмотря на низкую производительность труда, они давали больше продукции. Государство в основном жило подушными податями, поэтому чем больше у него было подданных, тем оно считалось богаче.

На следующей фазе богатства создавались землей – чем больше земель находится под контролем государства, тем больше в нем живет людей и, значит, тем оно богаче. С этой целью начались активные завоевательные войны. Колониальная эпоха стала последним отголоском этой стратегии получения богатств.

Затем они начали создаваться торговлей. Ею занимались испокон веков, и именно торговля привела к отходу от натурального хозяйства в пользу специализации труда. Однако только в средние века торговля достигла поистине мировых масштабов. Как результат – меркантилисты XV–XVIII вв. воспели ее как основной источник богатств.

Промышленные революции в Голландии и Англии (конец XVIII в.) сформировали предпосылки для следующей качественной ступени создания богатств – промышленности.

XX в. стал веком расцвета финансового сектора, использовавшего эффект управления чужими деньгами и создавшего кредитный рычаг и кредитную экономику.

Сейчас говорят, что миром правит тот, кто владеет информацией. Компьютеры, связь и Интернет создали основу новой информационной эпохи. И может быть, настало время «смены поколений», когда вместо финансистов приходят электронщики, компьютерщики и информационщики. Хотя новые сверхдоходы могут возникнуть и в другой сфере человеческой деятельности – энергетике или медицине, например.

Инвесторы всего мира жадно следят за новыми разработками в области науки и техники, чтобы с их помощью максимизировать доходность капиталов.

На мой взгляд, интенсивность современной жизни подводит нас к следующему этапу, когда богатства будут создаваться временем. Информационная эпоха решает первую задачу обращения его в свою пользу за счет уменьшения сроков, необходимых для обмена информацией и получения новых знаний. Хотя не меньшую важность для человечества имеет и энергетика, ведь сейчас без энергии мы не сможем не то что развиваться, но уже и нормально существовать. Отключат вам свет, и чем вы будете заниматься? Уж точно не книжки читать.

В связи с этим я ожидаю, что секторами роста на ближайшие годы, по моему мнению, станут:

– энергетика;

– транспорт;

– хранение, в том числе энергии и здоровья.

Отдельный интерес представляет оценка новейшей истории обогащения – на чем зарабатывали инвесторы-спекулянты во второй половине XX столетия.

Так, в 70-е гг. на коне оказались базовые сырьевые товары – золото, нефть и т. п.

В середине 70-х гг. сильный рост цен на недвижимость обеспечил сверхприбыли ее владельцам.

В 80-е гг. большие доходы давали облигации.

В 90-е гг. пальма первенства оказалась у акций.

В начале 2000-х гг. в лидерах оказались недвижимость и сырьевые товары.

Как видно, все меняется, и нет универсального рецепта обогащения. И тем интереснее опережать рынок за счет постоянно обновляющихся знаний и оттачивания навыков инвестирования и спекуляций.

Наиболее важные финансовые инструменты пассивного дохода – банковские депозиты, облигации, недвижимость, свопы и опционы – мы рассмотрим ниже.

Банковские депозиты

Правила установления доходности банковских депозитов:

– чем больше срок депозита, тем выше процентная ставка;

– чем больше сумма вклада, тем выше процентная ставка;

– чем больше срок до выплаты процентов (крайний срок – выплата процентов вместе с возвратом основной суммы депозитов, минимальный срок – авансовая ежемесячная выплата процентов), тем выше процентная ставка;

– если есть право пополнения депозита, то может быть установлена более низкая процентная ставка.

У этих правил есть исключения. Например, исключение из первого правила составляют случаи большой разницы между уровнем инфляции и текущим уровнем процентных ставок на фоне стабильной тенденции к снижению обоих этих показателей. В этом случае банки не рискуют брать на себя обязательство гарантировать выплату больших процентов на протяжении длительного срока.

В периоды ожидаемого роста процентных ставок следует предпочитать краткосрочные депозиты. Если процентные ставки, как ожидается, будут снижаться, то следует выбирать долгосрочные депозиты. Когда же финансовая система под угрозой краха, то максимум, что можно себе позволить, – это текущий счет с возможностью мгновенного снятия денег, как только вы увидели первые признаки опасности. Здесь уже не до доходов, сохранить бы тело депозита. Инфляция в такие моменты кажется минимальным злом. И останется только верно выбрать, в какой валюте хранить свою наличность.

Рассмотрим несколько жизненных примеров.

Вопрос № 1. Какую валюту депозитного вклада выбрать?

Задано:

– выбираем между российским рублем и американским долларом;

– текущий валютообменный курс = 31,2 рубля за доллар;

– возможная сумма депозитного вклада = $10 000 или 312 000 руб;

– срок депозитного вклада = 1 год;

– депозитный вклад в рублях приносит 20 %, а в долларах – 10 % годовых с выплатой процентов по окончании срока депозита.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 312 000 + 312 000 × 20 % = 374 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000.

А теперь сделать выбор очень просто. Чего вы больше ожидаете – что курс RUB/USD через год окажется ниже 34,04 (374 400/11 000) или выше? Если вы остановитесь на варианте номер один, тогда ваш выбор – рублевый депозит. Если же вы думаете, что курс RUB/USD через год окажется выше 34,04, то вам стоит предпочесть долларовый вклад. Так что выбор зависит от ваших ожиданий. А если у вас нет никакого мнения по этому поводу, то можете воспользоваться экспертными оценками. Только не верьте обещаниям политиков, они за свои слова точно не отвечают.

Вопрос № 2. Выбор пропорции корзины валют депозитных вкладов – сколько вложить в разные валюты, если не делать однозначного выбора в пользу той или иной валюты?

Задано:

– выбираем между российским рублем, евро и американским долларом;

– срок депозитных вкладов = 1 год;

– текущие валютообменные курсы = 29,5 RUB/USD, 1,23 EUR/USD, 36,3 RUB/EUR;

– депозитный вклад в рублях приносит 16 %, в евро – 8 %, в долларах – 10 % годовых с выплатой процентов по окончании срока депозита;

– возможная сумма депозитного вклада = эквивалент $10 000.

Вы или эксперты ожидаете через год следующие валютообменные курсы = 29,0 RUB/USD, 1,30 EUR/USD, 37,7 RUB/EUR.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 290 000 + 290 000 × 16 % = 336 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000;

– в евро = 7692,3 + 7692,3 × 8 % = 8307,7.

Произведем попарное сравнение.

В результате при заданных условиях рекомендуется сформировать следующую корзину валют депозитных вкладов:

– доллары США = (23 % + 55 %)/3 = 26 %;

– евро = (45 % + 3 %)/3 = 16 %;

– российские рубли = (77 % + 97 %)/3 = 58 %.

Вопрос № 3. Какой вид инвестиций выбрать?

Выберем одну из двух инвестиций – депозит или покупку акций, если известны следующие данные.

Инвестиция А – банковский депозит:

• сумма вклада – $10 000;

• срок депозитного вклада —15 месяцев;

• банковский процент по депозиту —10 %;

• ожидаемая прибыль, таким образом, составит $1000;

• возможные убытки составляют $10 000 (при банкротстве банка);

• вероятность получения прибыли составляет 99 %;

• вероятность банкротства банка и получения убытков составляет 1 %.

Расчет математического ожидания (подробнее об этом термине мы будем говорить позже) от вложения средств на депозитный вклад за период:

Инвестиция В – покупка акций:

• сумма инвестиции – $10 000;

• срок инвестиции —15 месяцев;

• ожидаемая прибыль за период составляет $6000;

• возможные убытки составляют $10 000 (при банкротстве эмитента);

• вероятность получения прибыли составляет 55 %;

• вероятность потери всей суммы инвестиций составляет 10 %;

• возможные частичные убытки составляют $2000 («вытаскивается» или спасается хотя бы часть денег – $8000);

• вероятность получения частичных убытков составляет 35 %.

Расчет матожидания от инвестиции в акции, за период:

Так как матожидание от второго вида инвестиций – покупки акций больше, чем от депозитного вклада, – $1600 против $1137,5 соответственно, то необходимо сделать выбор в пользу акций.

Облигации

При работе с облигациями – долговыми инструментами, по которым гарантируется получение регулярных фиксированных процентов, очень важно прогнозировать кривую доходности. Например, кривая доходности долговых инструментов может выглядеть по-разному в обычной, классической ситуации и во время финансового кризиса (рис. 1.7).

В периоды кризиса ликвидности, яркий пример которого наблюдался в развитых странах Западной Европы в августе 2007 г., краткосрочные процентные ставки подскакивают выше долгосрочных и спрос на «короткие» деньги намного превышает их предложение. Это прямо противоположная обычной ситуация, когда чем дольше срок до погашения, тем дороже стоят ресурсы.

Во времена финансовых кризисов вкладываться в процентные активы на долгий срок невыгодно. Укорачивать сроки вложений рекомендуется также в периоды быстрого роста процентных ставок. В таких случаях происходит падение стоимости ваших процентных активов обратно

Рисунок 1.7. Схематичные кривые доходности в обычной ситуации и в момент кризиса

пропорционально росту процентных ставок, в результате чего можно даже получить убытки, несмотря на то что теоретически доходность инвестиций в облигации гарантирована.

И наоборот, если на рынке наблюдается тенденция снижения процентных ставок, нужно стараться удлинять сроки вложения и получать дополнительную, так называемую торговую прибыль. При этом важно будет успеть ее зафиксировать и продать облигации, когда тенденция снижения процентных ставок остановится и падение их доходности прекратится.

Недвижимость

Спекулировать на недвижимости крайне тяжело, учитывая зачастую негативное налогообложение, а также значительные транзакционные издержки – средние комиссионные по всему миру составляют порядка 5 % от суммы сделки. Следовательно, риски потерять деньги просто на стоимости подобных операций очень высоки. Вспомните про «стоимость участия», оцените ее, а затем уже принимайте решение – спекулировать или нет. У недвижимости «стоимость участия», наверное, самая высокая из всех финансовых инструментов. Это делает ее скорее инструментом для инвестирования, а не для спекуляций. Хотя порой и недвижимость становится объектом спекуляций, когда цены на нее оказываются сильно заниженными или завышенными, с учетом потенциала их возврата к средним историческим уровням и доходности затрат владения.

Что касается инвестирования в недвижимость, то здесь наиболее интересным вариантом является приобретение коммерческой недвижимости – торговых площадей, офисных и складских помещений, а также гостиничного бизнеса. Доходность сдачи в аренду жилых квартир зачастую очень близка к доходности банковских депозитов, и это без учета стоимости страховки, ремонта и разницы в налогообложении.

Отдельные финансовые инструменты могут использоваться для нескольких целей. Так, недвижимость может быть куплена для потребления, спекуляции или накопления (с инвестиционной целью).

Например, если вы купили квартиру для того, чтобы в ней жить, то это потребление. Даже если цены вырастут и у вас появится возможность продать эту квартиру с хорошим барышом, вы этого не сделаете, так как жить-то вам все равно где-то нужно. Идея превратить бумажную прибыль в реальную, используя собственную жилую недвижимость, выглядит утопично. Только если вы не надумаете переехать в арендованную квартиру, а деньги от продажи положить на депозит. Но я еще не встречал людей, которые рискнули бы ввязаться в такие сложные операции.

Если вы купили квартиру для ее последующей перепродажи, так как уверены в том, что цены на недвижимость возрастут, то это спекуляция. Такой вид деятельности возможен, когда вы сознательно готовы к долгосрочным спекуляциям, так как цены на недвижимость быстро не меняются, да и транзакционные издержки очень высоки. Нескольких процентов прибыли совершенно недостаточно для покрытия всех рисков от таких спекуляций. Кроме того, необходимо также учитывать издержки на содержание квартиры (налог на недвижимость, квартплата, страхование и т. д.). Максимального эффекта от спекуляции недвижимостью можно добиться, если цена, по которой вы приобретаете квартиру, намного ниже ее реальной рыночной стоимости. Но для этого вы должны разбираться в том, чем планируете спекулировать.

Кроме того, вы можете приобрести квартиру для сдачи ее в аренду (инвестиция). Плюсом также будет возможный рост цен на недвижимость, так как это дополнительная возможность заработать.

Чтобы заняться подобным видом деятельности, важно сравнить доходность от сдачи в аренду с депозитными ставками. О том, как это сделать, мы обсудим ниже, рассматривая вопрос № 4. Так, если по долларовому депозиту в сравнительно надежном банке вы можете получить 10 % годовых, а уровень доходности аренды недвижимости составляет те же 10 %, то приобретать последнюю с целью сдачи в аренду невыгодно. При этом нужно сравнивать чистую доходность, с учетом налогов и расходов. К ним относятся:

– квартирная плата (если она лежит на арендодателе);

– налог на недвижимость;

– амортизация квартиры, в которой необходимо периодически делать ремонт;

– расходы по страхованию квартиры, поскольку существует риск возникновения пожара, обвала дома и т. п.; в противном случае вам придется возмещать убыток из собственных средств;

– подоходный налог;

– временны́е затраты на постановку квартиры на учет путем заключения договора аренды в жэке и налоговой инспекции;

– среднегодовой уровень использования недвижимости.

В обычных гостиницах последний показатель обычно составляет 80 % и зависит от их месторасположения и уровня цен. Если же он ниже 50 %, то обычно такая недвижимость приносит убытки. В варианте со сдачей квартиры в аренду вы рискуете тем, что она будет простаивать, а значит, вам придется нести постоянные расходы на ее содержание, не получая ни копейки дохода. Так что в зависимости от уровня цены, которую вы запросили за аренду квартиры, и текущей рыночной ситуации вам необходимо определить уровень использования недвижимости и учитывать его при расчете ожидаемой среднегодовой доходности аренды.

Кстати, обычно цена за аренду гостиничного номера рассчитывается как одна тысячная от его себестоимости.

Классическая формула определения стоимости коммерческой недвижимости:

где R – сумма чистых ежегодных доходов от сдачи в аренду (за вычетом всех налогов и расходов на содержание объекта, кроме затрат на капитальный ремонт);

x% – ставка дисконтирования.

Ставка дисконтирования для самых высококлассных объектов класса А составляет обычно 4–8 % в развитых странах и 8–12 % – в развивающихся. Для объектов класса B она колеблется между 6–10 % и 10–14 %. В хорошие для экономики и особенно рынка коммерческой недвижимости времена ставка дисконтирования снижается, а в плохие растет.

Рассмотрим весьма упрощенный пример расчета стоимости бизнес-центра, который приносит $100 000 ежегодно.

Очевидно, что от того, какую ставку дисконтирования мы применим, стоимость бизнес-центра может составить и $1,7 млн (при ставке дисконтирования 6 %), и $0,7 млн (15 %). Естественно, ставка дисконтирования может быть и меньше 6 %, и больше 15 %, что еще больше увеличивает вариативный разброс стоимости недвижимости. Причин для изменения ставки дисконтирования может быть масса – от инфляции до изменения кредитного рейтинга страны, где находится эта коммерческая недвижимость.

Еще важнее зависимость стоимости жилой недвижимости от величины арендных ставок. А поскольку они прямо пропорциональны личным доходам человека, то между доходами населения и стоимостью жилой недвижимости тоже существует прямая зависимость. Причем обычно именно стоимость последней зависит от доходов населения. И только в периоды бумов на рынке недвижимости появляется обратная связь, отражая эффект виртуального богатства. Например, взлет стоимости личного дома вселяет в его владельца уверенность в том, что он стал богаче. Чем более состоятельным ощущает себя человек, тем больше он тратит. В худших своих проявлениях такой «разбогатевший» гражданин наращивает свою кредитную линию под залог подорожавшего дома и проедает эти деньги. Но когда бумажное богатство оказывается нереальным, а долги остаются, такой человек рискует оказаться вообще без крыши над головой. В подобной ситуации периодически оказываются многие люди по всему миру, живущие в странах с развитой кредитной экономикой. Например, последний яркий пример подобного поведения и последствий наблюдался в Латвии в 2006–2008 гг. Банки активно подыграли своими кредитами построению личных потребительских пирамид, основанных на спекулятивном росте стоимости недвижимости. Однако затем сами же оказались пострадавшими – с массой проблемных кредитов и обесценившихся залогов.

Стоимость коммерческой недвижимости зависит и от доходов компаний. Если экономика слабая, что отражается в падении прибыльности бизнеса, то, соответственно, сокращается спрос и на аренду.

Когда оцениваешь стоимость недвижимости, прогноз будущей величины арендной платы намного важнее текущего ее уровня. Ведь если сегодня рынок не насыщен, т. е. предложений о сдаваемой в аренду недвижимости недостаточно, значит, уровень арендных ставок завышен. Со временем, когда будут построены новые площади, он упадет, а это приведет к снижению цен на недвижимость.

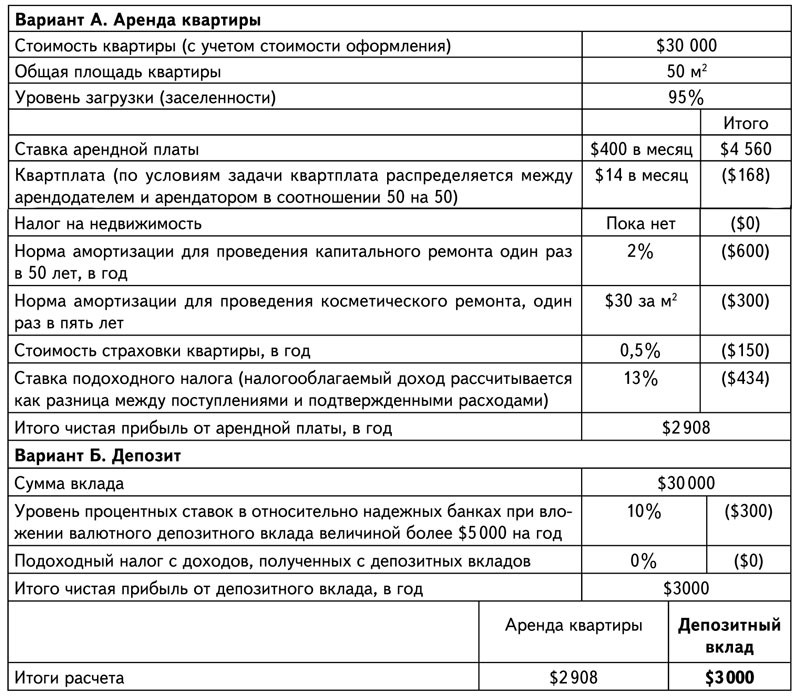

Вопрос № 4. Выберите, какая инвестиция лучше – покупка квартиры для сдачи в аренду или банковский депозит.

Задано два варианта – аренда квартиры и депозит.

В результате проведенных расчетов видно, что размещение денег на депозите при прочих равных условиях (в первую очередь по надежности) выгоднее. Это обусловлено высокими депозитными ставками и высокой (относительно арендной платы) стоимостью недвижимости. Вот если последняя упадет, то более выгодной инвестицией может стать аренда.

На основании этого примера и уже известной нам формулы можно вычислить справедливую стоимость квартиры.

Если справедливая стоимость ниже рыночных цен на квартиру, то эту разницу можно объяснить только спекулятивным спросом или другими, в том числе психологическими, причинами. Например, если люди доверяют недвижимости больше, чем банкам, то близким по уровню надежности для них будет другой инструмент, менее доходный. А как видно из формулы, чем меньше доходность альтернативного инструмента, тем выше стоимость оцениваемой квартиры. Но в период бума цены на рынке недвижимости под влиянием спекулятивной жадности и сверхожиданий его участников вырастают намного выше справедливой стоимости. Обычный человек пытается оседлать тенденцию спекулятивного взлета цен и покупает только потому, что недвижимость растет в цене. А если он мечтает заработать еще больше, то будет покупать в кредит. Банки такому обращению рады, ведь они получают в залог быстрорастущий в цене и «надежный» объект. Однако когда случается неизбежное падение, то теряют свои деньги почти все – и спекулянты, и банки, и строители, и риелторы. За исключением разумных инвесторов. Периодически все рынки недвижимости (например, Великобритании и США в 2007–2008 гг.), на которые имеют доступ массовые непрофессиональные инвесторы, переживают такие бумы и крахи.

Что в такой ситуации делает разумный человек? Он продает квартиры, которые стоят намного дороже справедливой стоимости, а после обвала цен откупает их назад, зарабатывая десятки, а то и сотни процентов годовых.

Кстати, в итальянской Флоренции в XVI в. аренда одного месяца жилой недвижимости примерно равнялась оплате 20 дней труда разнорабочего или семи дней труда мастера.

Свопы

Рассмотрим пример приобретения долларов США против японской иены. По этой паре долгое время наблюдались значительные положительные свопы, обусловленные более высокими процентными ставками в США по сравнению с Японией, где они, наоборот, были близки к нулю (рис. 1.8).

Рисунок 1.8. Динамика USD/JPY с 1999 по 2001 г.

За точку начала игры на свопах возьмем декабрь 2000 г., а последней расчетной датой будет декабрь 2001 г. Таким образом, общий период составит ровно один год.

Затем примем, что мы купили 1 млн долларов США против японских иен по курсу 113. Считается, что мы размещаем $1 млн на однодневные депозиты в американском банке, а иены в сумме 113 млн берем в кредит. Естественно, что и кредит, и депозит не подлежат дополнительному документальному оформлению, – все делает наш брокер.

В течение 2001 г. процентные ставки по федеральным фондам (Fed Funds), устанавливаемые Федеральной резервной системой США, претерпели сильное снижение – если в начале периода они составляли 6,4 %, то в конце года уменьшились до 1,75 %. Средний уровень процентных ставок, таким образом, составил 4,1 %. В то же время следует учитывать, что купленные доллары США мы будем размещать на депозитах, а обычно уровень ставок по однодневным депозитам в долларах ненамного ниже среднего уровня процентных ставок по американским федеральным фондам. Примем, что в среднем за год мы размещали на депозитах купленные нами доллары под 3,5 % (на 60 базисных пунктов ниже среднего уровня процентных ставок Fed Funds).

В Японии уровень процентных ставок за рассматриваемый нами период практически не изменился, и поэтому мы примем за данность, что кредит в японских иенах обошелся нам в 1,5 % годовых.

По депозитам в долларах, таким образом, мы получим $35 000 ($1 млн × 3,5 %), а за кредит в иенах заплатим 1695 млн японских иен (113 млн иен × 1,5 %). Если бы курс иены не изменился, то за иеновый кредит мы бы заплатили $15 000.

Таким образом, за год мы бы накопили свопы, которые, кстати, начисляются ежедневно, в сумме $20 000.

Данную величину можно грубо оценить, если просто взять разницу процентных ставок (3,5 % – 1,5 %) и умножить ее на сумму депозита ($1 млн).

На самом же деле, так как курс японской иены за этот период сильно упал, прибыль по свопам оказалась выше, достигнув приблизительно $21 000.

Согласитесь, весьма неплохая «прибавка к пенсии».

Если предположить, что мы держали под залогом для проведения транзакции по покупке спот-контракта 1 млн долларов США против японских иен с кредитным рычагом 1 к 100 всего $10 000, то полученный только по свопам доход превысил 200 % годовых! Данный процент можно также грубо рассчитать более простым способом – разницу процентных ставок (3,5 % – 1,5 % = 2 %) умножить на величину кредитного рычага (100).