Глава 1 В поисках Святого Грааля

Эта книга рассказывает о величии, а ее главная героиня – Caterpillar Inc., великолепный пример компании, некогда находившейся в бедственном положении и превратившейся в великую организацию благодаря череде обдуманных и дальновидных управленческих решений. Сегодня Caterpillar – это ведущий мировой производитель строительного и горнодобывающего оборудования, двигателей на дизельном топливе и природном газе, промышленных газовых турбин и дизельных электровозов. Финансовые аналитики говорят, что ее доля на мировом рынке увеличивается, а доходы льются как из рога изобилия.

Но дела не всегда обстояли таким образом. В 1984 г. Caterpillar теряла $1,17 млн ежедневно из-за спада производства, происходившего уже третий год кряду. Ходили слухи, что до банкротства оставался один шаг, не сумей CAT (именно так близкие к компании люди ласково называют ее) круто изменить ситуацию.

Однако «круто менять ситуацию» – это как раз то, что делала Caterpillar, в то время как многие фирмы, оказавшиеся в аналогичном положении, скатывались в пропасть. В 2012 г. Caterpillar занимала 46-е место в рейтинге Fortune 500 среди крупнейших американских корпораций, поднявшись с 58-й строчки прошлогоднего списка. Ее совокупные выручка и продажи составили в 2012 г. $65,88 млрд, что в десять раз больше, чем в 1984 г. В ноябре 2012 г. уровень ежегодных продаж Caterpillar был в 1,9 раза выше, чем у ее ближайшего американского конкурента – Deere, и в 2,7 раза больше, чем у крупнейшего международного конкурента – Komatsu.

Со 2 января 2001 г. по 2 января 2013 г. котировки акций CAT выросли на невероятные 443 %, тогда как фондовый индекс S&P 500 увеличился всего на 12,3 %. Кроме того, дивиденды компании на акцию выросли на 269 % между 2001 и 2012 гг., и на настоящий момент они повышаются уже 20-й год подряд.

С какой стороны ни взгляни, эти достижения свидетельствуют о безусловном успехе и помогают понять, что значит быть великим. Тем не менее сейчас снова модно обсуждать разницу между хорошим и великим, поскольку при ближайшем рассмотрении очень немногие вещи оказываются по-настоящему великими. Это касается и Соединенных Штатов, и Европы, и стран БРИК (Бразилия, Россия, Индия, Китай). Рассмотрим последствия такой оценки. Все сложнее оказывается найти качества, которые обычно ассоциируются с величием, – как на уровне стран, так и на уровне компаний. Термин «БРИК», например, раньше использовался как синоним динамичного экономического роста; однако сейчас, когда рост в этих странах замедлился, они оказались более уязвимыми, и, возможно, именно они могут привести мир к рецессии. Очевидно, что глобальная экономическая среда изменилась – вероятно, не навсегда, но на обозримое будущее – точно.

Как авторы и как бизнесмены, мы на протяжении своей карьеры несколько раз сталкивались с величием. По правде сказать, даже легкое его дуновение на заре нашего опыта, когда мы работали в Esmark Inc. и Shale-Inland (оба предприятия – компании сталелитейной промышленности с многомиллиардными оборотами), заставило нас задуматься, почему одни организации могут достичь высочайших вершин эффективности и производительности, тогда как другие теряют темп и терпят крах. Думается, мы не единственные, кому хотелось бы знать эти причины. Данный вопрос представляет огромный интерес не только для директоров, председателей правления, управляющих компаний, но и для инвесторов – крупных и малых.

К сожалению, никогда на нашей памяти столь многие руководители и инвесторы не были так сбивчивы и неуверенны, отвечая на вопрос, что приводит к великим результатам в бизнесе.

На сегодняшних рынках фондовых акций и ценных бумаг эта неопределенность превращается в массовые сомнения относительно того, как и во что стоит вкладывать деньги. И в этом нет ничего удивительного. Не секрет, что присутствует неуверенность в отношении способности Европы пережить свои финансовые кризисы, Ближний Восток представляет собой пороховую бочку, темпы роста китайской экономики замедляются, а Япония находится в самой середине очередного «потерянного десятилетия».

В Соединенных Штатах никто по-настоящему не знает, как будет работать новое законодательство в сфере здравоохранения и каких оно потребует расходов. Мы плохо представляем, какими будут налоговые ставки в следующем году, и еще хуже – какими они будут через пять лет. Как мы будем покрывать расходы по предполагаемым обязательным выплатам? Наш растущий государственный долг придется возвращать будущим поколениям. Список факторов неопределенности можно продолжать и продолжать.

Над всеми нами висит дамокловым мечом тот факт, что в июне 2013 г. 14,3 % американцев были безработными или частично занятыми. К сожалению, это означает, что многим миллионам людей приходится заново начинать свою карьеру, подчас на пугающе позднем этапе жизни.

Некоторые смело отреагировали на эти обстоятельства и отважились начать новый бизнес. Таким предпринимателям нужно не только сделать правильный выбор, в какую сферу бизнеса стоит направиться, но и понять, где искать истоки величия, чтобы с самого начала придерживаться правильной политики. В свете того факта, что по статистике лишь 8 % новых компаний могут расширить свой штат сотрудников до 29 человек за десять лет, те, кто инвестирует свою драгоценную наличность, хотят знать, каким образом новые фирмы могут вырасти и превратиться в великие компании, а также как подготовиться к неминуемым спадам экономической активности.

Даже наиболее успешные из нас сталкиваются с неопределенностью, поскольку мир находится в постоянном движении. Кто готов поставить на кон свои пенсионные накопления и предсказать, какими будут через пять лет отношения между Израилем и Ираном? Кто может сказать нам, какой будет ставка налога на увеличение стоимости капитала через пять лет и продолжится ли многообещающее возвращение производства в Соединенные Штаты? Так что даже те, кто мудро инвестирует сегодня, могут столкнуться с непредвиденными финансовыми трудностями завтра. Нам всем нужно знать, как определить уровень управленческого мастерства фирм, чтобы использовать эти знания на фондовом рынке.

Задумаемся о сегодняшнем инвестиционном климате

Джеймс Тобин и Гарри Марковиц – титаны научной мысли. Оба они удостоены Нобелевской премии по экономике за вклад в знания о том, как лучше инвестировать средства и создавать оптимальные финансовые портфели. Однако за несколько десятилетий, минувших с момента вручения Тобину и Марковицу их Нобелевских премий, инвестирование стало более сложным, а способы вложения средств, начиная с 1980-х гг., заметно разнообразились, и эти новые возможности обычно являются комплексными. Посмотрим на производные финансовые инструменты. Хотя некоторые виды деривативов существовали еще в XVIII в., всего несколько десятилетий назад они перестали быть в глазах финансовых новаторов лишь побочным вариантом. Сегодня мы путаемся во множестве различных деривативов, наиболее простыми из которых являются форварды, фьючерсы и опционы. Менее 1 % инвесторов на фондовом рынке когда-либо ввязывались в сделки с деривативами, поскольку большинству из них слишком сложно оценить и рассчитать связанные с этими сделками риски.

Структурные инвестиции, в частности те, которые сопряжены с высокорисковой ипотекой, еще не существовали, когда Тобин и Марковиц проводили свои новаторские исследования. Конечно, существовали возможности инвестирования в товары и недвижимость, однако альтернативу им составляли лишь простые ценные бумаги, что не идет ни в какое сравнение с замысловатыми вариантами, которые доступны сегодня. Взаимным фондам, торгующимся на бирже, еще только предстояло появиться на сцене. Так, доступные инвестиционные возможности количественно увеличились и стали запутаннее, что сделало инвестирование более сложным занятием.

Джеймс Тобин (1918–2002) получил Нобелевскую премию в 1981 г. Он известен благодаря не только своим исследованиям в теории инвестиционного портфеля, но и разработке описания регрессии с цензурированной зависимой переменной (модель Тобина), а также своим предложениям о введении налога на операции с иностранными валютами (налог Тобина). Гарри Марковиц (1927) получил Нобелевскую премию в 1990 г. прежде всего за свою фундаментальную работу, посвященную определению эффективных инвестиционных портфелей. Он участвовал в создании одного из самых первых хеджевых фондов и в этой связи разработал компьютерный алгоритм трейдинга с целью оптимизации решений хеджевого фонда.

Одним из наиболее значительных изменений в поведении инвесторов стало то, что теперь многие предпочитают распределять свои вложения таким образом, чтобы портфель отражал общее состояние фондового рынка. Иногда они не осознают этого потому, что их средства инвестируют пенсионные фонды, а сами они не уделяют этому много внимания. В других случаях инвесторы самостоятельно решают вкладывать средства в индексированные инвестиционные фонды, предлагаемые такими фирмами, как Fidelity и Vanguard, – фонды, склонные отражать общее состояние фондового рынка. Для большинства инвесторов распределение в соответствии с биржевым индексом оказывается оптимальной стратегией. В конце концов, накопленный опыт позволяет предположить, что типичный самостоятельный инвестор или хеджевый фонд, ориентированный на индивидуальный капитал, действует не так успешно, как рынок в целом, а часто заметно хуже.

Это означает, что многие самостоятельные розничные инвесторы больше не тратят значительное количество времени на то, чтобы как следует оценить характеристики конкретных фирм. Большинство инвесторов прекратило вкладывать в людей; то есть они больше не учитывают ценности и поведение тех, кто руководит компаниями. Мы считаем, что это неправильно. Огромное значение имеет не только то, во что вы инвестируете, но и то, кто руководит компаниями, в которые вы инвестируете. Вопрос «Кто будет командовать парадом?» остается важнейшим для инвестора, поскольку фактор лидерства значительно влияет на деятельность компании.

Кто руководит компанией? Каковы их ценности? Как они ведут свой бизнес? Фонды прямых инвестиций постоянно задают эти вопросы, хотя их средние показатели заставляют предположить, что они часто получают неверные ответы. Те же вопросы волнуют и организации, занимающиеся управлением денежными средствами. Увы, большинство розничных инвесторов не знает, как правильно задавать такие вопросы и как находить ответы.

Интересно, что определенная ответственность за современное игнорирование человеческого фактора при осуществлении инвестиций в акции лежит на инвестиционных моделях Тобина и Марковица. Их классические модели базировались на двух важнейших переменных: средний ожидаемый доход, который можно было бы получить с активов, и среднеквадратическое отклонение показателей этого дохода. Оба исследователя не беспокоились о личности или ценностях руководителей компаний, чьи финансовые активы анализировали. Тобин и Марковиц пренебрегли всеми трудностями в этом отношении, предположив незначительность данных факторов при прочих равных условиях, что в очень многих случаях является фундаментом экономической теории. То есть они оставляли константными большое количество переменных, таких как управленческие способности и ценности, подразумевая, что эти факторы не имеют решающего значения.

Работа Марковица и Тобина была новаторской и, безусловно, заслужила Нобелевскую премию, потому что их теория легла в основу современного портфельного анализа и широко известной модели оценки капитальных активов. Уолл-стрит просто влюбилась в их формулы и приняла их взгляд на вещи. Конечно, важно знать, какие фирмы приносили наибольший средний доход в прошлом и насколько изменчивыми были эти показатели. Однако портфельный анализ вряд ли поможет, если мы захотим понять, когда лидеры Нью-Йоркской фондовой биржи (NYSE) или Nasdaq достигнут своего предела и застопорятся в решении управленческих вопросов, связанных с быстрым ростом и расширением.

Исходя из удивительной эффективности Caterpillar, мы смогли бы собрать портфель фирм для инвестирования, опираясь на сходные показатели роста и повышения стоимости активов. Однако, как нас постоянно предупреждают в телевизионной рекламе, эффективность в прошлом не гарантирует доходов в будущем. В следующем году обстоятельства сложатся иначе. Что сделают руководители фирмы, столкнувшись с невзгодами? Как они отреагируют, когда, подобно Caterpillar, встретят новых сильных мировых конкурентов, а их экспорт будет отягощен сильной позицией американского доллара? Какой путь они выберут, когда, подобно Caterpillar, столкнутся с хорошо финансируемыми упрямыми профсоюзами, такими как Объединенный профсоюз рабочих автомобильной промышленности, настаивающими на введении общеотраслевого типового договора в фирме, что, по мнению этих руководителей, идет вразрез с интересами акционеров? Какие действия они предпримут, когда, подобно Caterpillar, решат, что их организационная структура в нынешнем виде устарела, и ее необходимо изменить?

У великих фирм есть управляющие, готовые ответить и на эти вопросы, и на вопросы, которые пока не были заданы. Это подводит нас к главному факту: если вы не собираетесь распределять свои вложения, исходя из фондового индекса, вам необходимо уделить внимание качеству руководителей, характеру управленческих процессов, которые они осуществляют, и их методу принятия решений.

Изменяющийся инвестиционный климат

Взгляните на накопительную часть своей пенсии или на пенсионный счет. Как они там поживают? Ответ на этот вопрос многих приведет в замешательство: баланс на их счетах сегодня меньше, чем был десять лет назад. Но не надо удивляться. Как уже отмечалось, в период между 2 января 2001 г. и 2 января 2013 г. фондовый индекс S&P 500 вырос фактически лишь на 12,3 %. За это время индекс потребительских цен (ИПЦ) поднялся на 30 %. То есть в реальном исчислении индекс S&P 500 понизился примерно на 18 %. Нет ничего удивительного в том, что многие инвесторы считают, что рынок их серьезно потрепал.

Плохое управление имеет значение. Само название фирмы Montana Power Company указывает на то, что она занималась производством электроэнергии. Она высоко котировалась в 1990-е гг., а ее годовые продажи превышали $7 млрд. Однако в конце 1990-х гг. по совету Goldman Sachs руководство компании решило уйти из энергетического бизнеса и переключиться на телекоммуникации. Фирма продала свои электростанции более чем за $3 млрд и реорганизовалась в Touch America Holdings, которая построила оптоволоконную сеть длиной в 21 000 миль. Увы, это привело к катастрофе, и к 2003 г. Touch America заявила о своей несостоятельности в соответствии с главой 11 документа о банкротстве. Плохое управленческое решение = плохой результат.

В этих расчетах не учтены дивиденды, выплаченные компаниями из S&P 500, но если мы великодушно предположим, что они составляли 1,5 % в год, то общая стоимость инвестиций, распределявшихся по образцу индекса S&P 500, вырастет примерно на 30 %, или примерно на 2,5 % в год. Однако если мы еще раз понизим этот доход на величину ИПЦ, то обнаружим, что реальная стоимость инвестиций, отражавших индекс S&P 500, за этот период фактически не изменилась. Покупка ценных бумаг фирм из списка S&P 500 и владение ими в период 2000–2012 гг. принесли разочарование.

В чем заключается мораль этой истории? Сегодня для большинства инвесторов было бы неразумно рассчитывать или надеяться на высокую доходность акционерных или долговых портфелей. В конце концов, в начале июля 2013 г. годичная американская государственная ценная бумага имела доходность всего лишь 0,124 %, а правительственная облигация США сроком на 30 лет – только 3,683 %. Председатель Федерального резерва Бен Бернанке сообщил всем, кто хотел его услышать, что эти ставки могут сохраниться еще на какое-то время. Если он прав, доходность по облигациям, скорее всего, будет минимальной. Если же он не прав и процентные ставки вырастут, курс облигаций существенно снизится. Этот рост ставок затронет держателей облигаций, поскольку более низкий их курс «проткнет» то, что с легкостью можно назвать «пузырем курса облигаций», который раздувался политикой Федерального резерва.

Произошли изменения и в характере рисков, связанных с инвестициями. В прошлом самостоятельные инвесторы могли не без основания предполагать, что их инвестиции в акции крупных банков и объектов коммунального хозяйства, а также денежные средства, вложенные в корпоративные облигации, находились в целости и сохранности и были застрахованы от банкротства и дефолта. Этот взгляд на мир был, однако, серьезно подорван крахом Washington Mutual (имевшего активов на $307 млрд), банкротством производителя электроэнергии Montana Power, входившей в список Fortune 500, внезапным исчезновением банка Lehman Brothers с Уолл-стрит и лопнувшим ценовым пузырем на рынке недвижимости. Теперь инвесторы осознают, что масштаб и известность фирмы не дают никаких гарантий мудрого управления ею. Lehman Brothers, например, накопил активов примерно на $600 млрд и имел безупречную репутацию. Но во время кризиса 2008 г. у него обнаружилась избыточная задолженность, и ему пришлось заявить о банкротстве, которое по сей день считается крупнейшим в истории.

Тем временем инвестиции в жилую недвижимость за период с 2008 по 2011 гг. оказались крайне скудными. Средняя доля активов, которые имели домовладельцы в виде своих зданий, упала с почти 60 % от рыночной стоимости в 2000 г. до всего лишь 43,1 % во втором квартале 2012 г. Мой дом, может, и моя крепость, но уж точно не привлекательный объект для инвестирования. Снижение стоимости недвижимости – одно из основных объяснений того, что средняя чистая стоимость домашнего хозяйства, по данным отчета Pew Foundation, выпущенного в августе 2012 г., упала с $152 950 в 2008 г. до всего лишь $93 150 в 2010 г.

Сравните эти печальные результаты и деятельность Caterpillar. Как уже говорилось, в период между 2 января 2001 г. и 2 января 2013 г. стоимость акций CAT поднялась на 443 %. Добавьте к этому выплату дивидендов, которые составляли 2,3 % ежегодно. Такие выплаты по дивидендам, скорее всего, продолжатся; общественные обязательства компании подразумевают выплату таких дивидендов, которые обеспечат CAT место в верхней четверти рейтинга S&P 500 среди всех компаний, начисляющих дивиденды.

Это подводит нас к центральному вопросу: как можно определить характеристики и качества тех фирм, которые становятся лучше по мере укрупнения и расширения? Как мы покажем далее в этой книге, не стоит заранее делать вывод, что чем компании крупнее, тем это лучше в плане доходности акционерного капитала. Достаточно взглянуть на деятельность таких знаменитых брендов, как Microsoft, Walmart, Bank of America и General Electric (GE), чтобы найти тому подтверждение. Покупатели и владельцы их акций не очень-то преуспели в предыдущее десятилетие.

Есть множество причин, почему эти крупные фирмы не процветали, но самая очевидная из них – отрицательный эффект роста масштабов производства – возможно, самая главная. В какой-то момент эти фирмы стали настолько крупными и сложными, что их управляющие и директора потеряли из виду основные движущие факторы своего бизнеса. Чтобы прийти к этому выводу, не нужен слишком глубокий анализ, достаточно почитать газеты. JPMorgan потерял $8 млрд в 2012 г., потому что небольшая группа трейдеров понесла убытки на европейских рынках страновых рисков. Генеральный директор JPMorgan Джейми Даймон признал, что был застигнут врасплох – редкий случай для управляющего, которого называют «лучшим банкиром в мире».

Местное руководство компании Walmart в Мексике в течение 2012 г. удивляло генерального руководителя и совет директоров Walmart тем, что название компании не раз оказывалось в нелестных заголовках первых полос New York Times. В своих статьях Times называла деятельность Walmart «вопиющим нарушением Закона о борьбе с коррупцией во внешнеэкономической деятельности». Обвинения в нарушениях касались подкупа сотрудниками Walmart мексиканских чиновников с целью получения разрешений на новые магазины. Несчастье Walmart стало результатом двух корпоративных недостатков: во-первых, отсутствия устоявшихся традиций корпоративной этики, которые бы не поощряли, а, напротив, исключали такое поведение, и, во-вторых, трудностей, которые испытывали менеджеры центрального офиса Walmart в управлении крупной, децентрализованной компанией с большой широтой географического охвата.

GE Capital и Bank of America распространили свою деятельность на ипотечный бизнес и оба пожалели об этом в период Великой рецессии 2008–2009 гг. Обе компании потеряли миллиарды долларов, несмотря на свой масштаб и кажущуюся компетентность. Приобретение Bank of America компании Countrywide было позднее высмеяно Wall Street Journal как, возможно, «худшая сделка в истории».

Microsoft обладала почти монопольным положением в индустрии программного обеспечения для настольных компьютеров благодаря своей продукции Windows. Глобальный рынок для ее программного обеспечения рос стремительными темпами, и компания накопила значительные денежные средства. Тем не менее цена ее акций начала падать, когда стало очевидно, что компания из лидера превратилась в догоняющего, когда дело касалось реакции на изменения, такие как распространение Интернета; что она не может в полной мере использовать технологии поисковых систем; что она неспособна зарабатывать на социальных сетевых ресурсах; что она недостаточно оперативно находит способы использования облачных вычислений и что она отстает в переходе с программного обеспечения на производство компьютерной техники как таковой.

Почему мы остановились на Caterpillar?

Caterpillar научилась достигать все более высокого уровня эффективности, тогда как ее непримиримые соперники Komatsu и Deere, даже приложив максимальные усилия, все равно отстали. Историю того, как Caterpillar это удалось, нам рассказали как раз те люди, кто этого добился, а также их конкуренты. Эти беседы и наши собственные наблюдения позволили нам совершить поучительное погружение в корпоративный процесс принятия решений.

Но почему мы останавливаемся на Caterpillar, а не на других успешных фирмах? Потому что наше исследование позволило сделать вывод: CAT была примером того, как надо справляться с переменами, отвечать на вызовы и готовиться к будущему. В принятии решений она была гибкой и мудрой. Проще говоря, Caterpillar прошла рыночные испытания лучше, чем любая другая крупная промышленная фирма в Соединенных Штатах. Ее способность наращивать свой масштаб и эффективность, равно как и умение справляться с экономической рецессией – это тема для замечательной истории.

Прежде чем рассказать историю Caterpillar, будет лучше, если мы кое-что расскажем о себе. Это поможет вам более объективно оценить то, что мы собираемся сказать.

Авторы этой книги, Крейг Бушар и Джим Кох, управляли крупными компаниями и не понаслышке знают, перед каким выбором, подчас неожиданным, оказываются руководители. Крейг Бушар занимал посты управляющего производственной компанией, президента, члена и председателя совета директоров в течение двух десятилетий, а в 1990-е гг. руководил глобальной торговой площадкой по производным финансовым инструментам, которая охватывала четыре континента. Джим Кох – глубокоуважаемый экономист, бывший в течение 15 лет президентом университета. Джим вошел в список 100 наиболее эффективных президентов вузов в Соединенных Штатах. Когда мы вступали в те или иные руководящие должности, нам доставались организации или находившиеся в застойном состоянии, или развалившиеся от нахлынувших проблем. Мы же меняли ситуацию. Крейг разработал план того, что до сих пор является единственным успешным «враждебным слиянием по конкурсу-редукциону» на Уолл-стрит, когда основанная им фирма Esmark поглотила в 2007 г. Wheeling-Pittsburgh Steel Corporation. (Крейг, однако, на этом не остановился. В июне 2013 г. он выиграл еще одну битву за получение полномочий по голосованию акционеров и взял на этот раз бразды правления Signature Financial Holdings.)

Мы описали эти удивительные времена в нашей книге 2009 г. «Америка на продажу: Как банда иностранцев окружила и поглотила Esmark» (America for Sale: How the Foreign Pack Circled and Devoured Esmark). Вот, вкратце, что произошло. В максимально дружелюбной манере мы попросили две с лишним тысячи акционеров Wheeling-Pitt (включая пару десятков крупных корпоративных держателей акций, таких как Tontine Associates, Fidelity, Wellington и Mellon) проголосовать на годовом собрании акционеров за отзыв девяти из одиннадцати директоров. К практически всеобщему удивлению мы убедили инвесторов в абсолютной необходимости нашего плана для будущего Wheeling-Pitt и выиграли битву за получение полномочий для голосования. Мы (Джим был членом совета директоров Esmark) затем убрали девять директоров, генерального директора и многих старших менеджеров. Такие враждебные действия предпринимали Карл Икан и другие. Но никто не добился успеха в таком масштабе, в котором удалось это нам.

В августе 2008 г. мы продали Esmark AO «Северсталь» – российскому производителю стали – примерно за $1,3 млрд; при этом прибыль инвесторов-учредителей превысила их вложения в 20, а то и в 40 раз. Однако сделать это было не так просто. Прежде всего, нам необходимо было пресечь попытки Объединенного профсоюза сталелитейщиков (United Steel Workers, USW) заставить нас осуществить продажу по цене ниже той, которая диктовалась рынком, – и мы выиграли арбитражное дело в Национальном совете по трудовым отношениям в Вашингтоне, округ Колумбия. Закрытие сделки с «Северсталью» на $1,3 млрд произошло меньше чем за месяц до самого опустошительного обвала на Уолл-стрит со времен Великой депрессии. Акции Esmark стали самыми ценными на Nasdaq за весь 2008 г.

Удачный выбор момента? Безусловно. Признаемся, что мы не ожидали столь быстрого развития Великой рецессии, хотя и предполагали, что американская сталелитейная индустрия находилась в преддверии длительного тяжелого периода, и видели, что кризис кредитно-финансовой системы нарастал подобно урагану «Сэнди». Журнал Forbes прекрасно описал эту историю в январском выпуске, посвященном обзору событий за прошедший год, назвав Крейга и его брата Джима Бушара американскими «людьми из стали».

Мы – внепартийная команда с политической точки зрения. Лучше всего нас можно было бы охарактеризовать таким политическим термином, как «центристы». Мы не придерживаемся никаких политических осей и часто голосуем за различные партии.

Итак, теперь вы кое-что о нас знаете. Однако ключом к пониманию нас является то, что мы – инвесторы, которые не любят терять деньги. А кто любит? Как управляющие, мы не любим совершать стратегические ошибки, которые стоят нам денег и разоряют наших работников и акционеров. Поэтому мы потратили много часов и дней, беседуя друг с другом об основах инвестирования, споря, насколько эффективными на самом деле являются рынки акционерного капитала, размышляя над тем, какое влияние на рынки оказывает высокочастотный трейдинг, и пытаясь точно определить способ нахождения идеальных вариантов для инвестирования. Для нас это означает выявление великих компаний с управленческими командами и процессами, которые обеспечат успех и для будущих поколений.

И хотя мы признаем, что никто не может точно предсказывать будущее, наши дискуссии все чаще приводили нас к двум ключевым факторам: рынки и управление. Фокусирование на рынках означало, что мы концентрировали свое внимание на фирмах, обслуживающих динамичные рынки, которые в будущем почти наверняка будут расти. Мы не отрицаем, что, играя на понижение, деньги можно делать и на инвестициях в рынки, находящиеся в состоянии падения, но это достаточно сложная затея, несущая в себе значительные риски и часто становящаяся навязчивой идеей для тех, кто в ней участвует.

Caterpillar немедленно привлекла наше внимание на просторах рынка, потому что ее процветание зиждется на росте населения и экономики в Азии, Африке и Латинской Америке. По мере роста и урбанизации населения данных регионов возникает необходимость в строительстве инфраструктуры для поддержания этого роста. Дороги, школы, водопроводные и канализационные системы, государственные и частные здания, добыча природных ресурсов – все это потребуется в огромном количестве.

Никто не занимает положения лучше, чем Caterpillar, чтобы удовлетворить эти потребности. Когда Caterpillar как бы мимоходом упоминает о том, что около 70 % ее продаж и доходов уже приходится на территории за пределами Соединенных Штатов, это сигнализирует нам, что у нее уже имеются прочные позиции в таких странах, как Бразилия, Китай, Индия и Россия, и что она стремится быть лидером рынка, удовлетворяющим их растущие инфраструктурные потребности.

Учитывая наше внимание к вопросу управления, мы разобрали большое количество групп компаний, широко известных, географически диверсифицированных и традиционно имеющих устойчивую доходность выше среднего. Затем мы посмотрели, сильная ли у них управленческая команда, дает ли их организационная структура достаточно полномочий руководству, создана ли в них длинная и высококвалифицированная «скамейка запасных», поддерживающая руководителя, есть ли у них опыт управления в период подъема и спада бизнес-циклов и удавалось ли им с успехом справляться с серьезными трудностями на своем пути. В ходе этого исследования мы поняли, что фактически разрабатываем критерии, которые можно использовать, чтобы отделить победителей от неудачников.

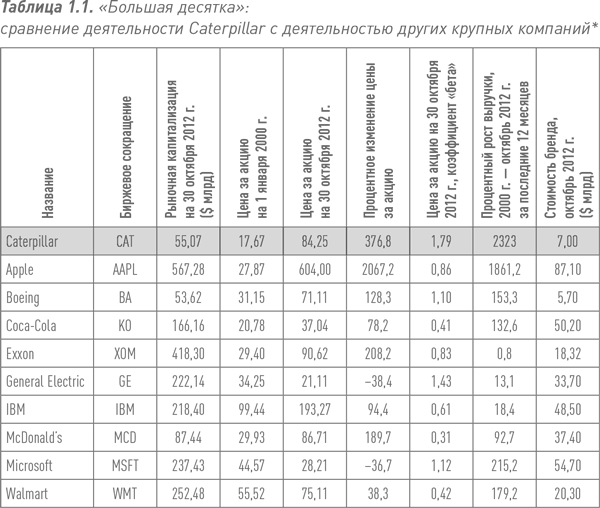

Мы потратили немало времени, чтобы проанализировать другие крупные глобальные компании, в том числе Apple, Boeing, Coca-Cola, Exxon, General Electric, IBM, McDonald’s, Microsoft и Walmart. У всех этих фирм солидная репутация, они создали бренды, входящие в рейтинг 100 наиболее ценных в мире. В не столь отдаленном прошлом каждая из них получала престижные награды за качество своего менеджмента. Все, кроме Apple, входят в список 30 фирм из промышленного индекса Доу – Джонса.

Если посмотреть на них в совокупности, то можно сказать, что эти фирмы были хорошим объектом для инвестиций. Для тех, кто вложил бы по одной тысяче долларов в каждую из этих девяти компаний плюс Caterpillar 3 января 2000 г., к 15 октября 2012 г. эти $10 000 выросли бы до $43 013 (см. табл. 1.1[1]).

Однако, как видно из таблицы 1.1, крупный размер и известный бренд не всегда являются залогом немедленного успеха. В случае двух фирм – General Electric и Microsoft – цена их акций, скорректированная с учетом дробления, падала в течение двенадцатилетнего периода. Это еще раз подчеркивает, что ничто не гарантирует успех на рынке, даже если речь идет о Microsoft, которую в 1990-е гг. Министерство юстиции США обвиняло в использовании монопольного положения. Как оказалось, монопольного положения Microsoft было недостаточно, чтобы обеспечить ей успех на быстро меняющемся рынке. Ситуация с General Electric несколько иная. Под руководством Джеффри Иммельта GE решительно реструктурировалась и пересматривала свои позиции на рынке ради будущего роста, даже несмотря на то, что она приносила приличную прибыль. По нашему мнению, еще через десять лет Иммельта могут признать величайшим стратегом в замечательном списке генеральных директоров GE.

Таблица 1.1 также показывает, что Walmart, крупнейшая компания розничной торговли товарами широкого потребления, с трудом поддерживала рост стоимости своих акций в течение двенадцатилетнего периода. Несмотря на то что в 2011 г. она продала товаров и услуг на $418,9 млрд, Walmart не смогла снискать симпатии инвесторов.

Так, при первичном анализе мы исключили General Electric, Microsoft и Walmart из потенциального списка по-настоящему великих фирм, которые смогли обеспечить себе рост с течением времени. Можно с уверенностью утверждать, что каждый из участников этого всемирно известного трио по-прежнему демонстрирует многие из признаков, характерных для великих фирм, и что, по крайней мере, в одном случае (General Electric) компания реструктуризируется с расчетом на будущее. Тем не менее в настоящий момент они несколько отстают от Caterpillar.

Дальше в нашей книге мы объясним, почему оставшиеся шесть фирм из списка тоже не вполне соответствуют уровню Caterpillar, что даст возможность разъяснить нашу модель оценки управленческой эффективности и то, каким образом она характеризует эффективность финансового и фондового рынков.

Даже Apple, стоимость акций которой буквально взлетела, настигли тяжелые времена, поскольку компания столкнулась с трудностями при попытке еще сильнее расширить свои операции. New York Times публично поставила под сомнение способность компании продолжить свою доходную полосу и предположила, что ее акции «идут прямым курсом на рифы снижения стоимости».

Могли ли мы выбрать другой перечень фирм, чтобы продемонстрировать свою точку зрения? Конечно. Однако именно этот список содержит компании, известные практически каждому; поэтому приводимые нами сравнения будут более понятными.

Читатель уже знает, как закончится история. Мы взяли Caterpillar в качестве образца не только из-за ее безукоризненной эффективности, но и потому, что она достигла этой эффективности тогда, когда ей пришлось столкнуться с серьезными вызовами и неожиданными неблагоприятными обстоятельствами. Что в этом смысле отличало Caterpillar от других фирм?

Существовал только один способ ответить на этот вопрос. Нам нужно было попасть внутрь компании. Чтобы подтвердить или опровергнуть нашу основную гипотезу в отношении Caterpillar, нам необходимо было узнать о компании больше и получить более широкий доступ к ней, чем удавалось кому-либо из сторонних людей за всю историю.

Иными словами, нам нужен был исчерпывающий доступ к руководителям, сотрудникам и данным Caterpillar. Мы без стеснения попросили Caterpillar именно об этом: предоставить нам неограниченный доступ к ее исполнительным директорам (нынешним и покинувшим должность), членам совета директоров и дилерам. И компания великодушно согласилась. Нам также нужно было побеседовать некоторыми из клиентов компании, ее рабочих, пенсионеров, с профсоюзами и аналитиками с Уолл-стрит; Caterpillar не препятствовала нам в этом.

Мы не были уверены, что Caterpillar согласится, поначалу она и не соглашалась. Несомненно, у корпорации и так было чем заняться, к тому же она не знала, стоит ли нам доверять. Затем, однако, Даг Оберхелман, энергичный и дальновидный председатель совета директоров и генеральный директор CAT, решил удовлетворить наш запрос. Мы не знаем, какими соображениями он руководствовался, принимая такое решение. Но сторонние люди предположили, что Caterpillar, возможно, увидела в нас опытных исследователей, способных объективно проанализировать деятельность компании; людей, способных по достоинству оценить ее выдающуюся историю. В молодости Джим Кох доставлял сотрудникам Caterpillar издававшуюся в Пеории газету Peoria Journal-Star, а уже повзрослевший Крейг Бушар имел дело со многими из поставщиков и клиентов Caterpillar.

Каким бы ни был ход мыслей руководителей Caterpillar, как только компания заявила о своем согласии, она широко распахнула ворота, предоставив нам доступ к своим сотрудникам на всех уровнях. Компания этим оказала нам честь, поскольку очень немногие из других гигантских корпораций когда-либо поступали подобным образом, если только конечный продукт не должен был представлять собой строго контролируемую версию событий.

Наши критерии

Мы начали наше расследование с того, что потратили огромное количество времени на разговоры с председателем совета директоров и генеральным директором Дагом Оберхелманом, а затем с президентами и высшими руководителями группы Caterpillar в таких направлениях, как операции, управление персоналом, международная деятельность и финансы. Мы записали интервью с легендарными предыдущими генеральными директорами, среди которых были Дональд Файтс, Глен Бартон и Джим Оуэнс. Мы побеседовали с независимыми директорами Caterpillar, такими как Юджин Файф (бывший директор-председатель Caterpillar и председатель совета директоров Goldman Sachs International), Дэвид Гуд (бывший генеральный директор Norfolk Southern Railroad) и Эд Раст (генеральный директор State Farm Insurance Company и нынешний директор-председатель). Мы посетили производственные объекты и дополнили эти беседы многочисленными встречами с дилерами и сотрудниками Caterpillar. Мы встречались с профсоюзными лидерами, финансовыми аналитиками и представителями общественности, разговоры с которыми носили открытый и доверительный характер. Мы должны с удовольствием констатировать, что большая часть наших собеседников были искренни. Политкорректность не является обязательной характеристикой жителей Пеории, штат Иллинойс. Мы получили немало материала для работы и, как и Йоги Берра, пришли к выводу, что «можно много чего заметить, если просто смотреть».

Модель эффективности Бушара – Коха

Закончив наше закулисное исследование управленческих процессов в Caterpillar, мы обнаружили, что компания соответствует 25 критериям, которые мы используем для определения эффективности масштаба.

1. Изготавливает продукцию на растущих рынках близко к потребителям.

2. Глобализируется, становясь при этом «местной» в других странах.

3. Разрабатывает процесс/руководство для ведения переговоров по трудовым контрактам.

4. Осуществляет процесс постоянного переоснащения и сокращения затрат.

5. Понимает товарные, процентные и валютные риски и предпринимает взвешенные действия для страхования своих позиций и размещения активов.

6. Взращивает глобальную сеть мотивированных дилеров и дистрибьюторов.

7. Использует брендинг в качестве оружия.

8. Воспитывает культуру своевременной доставки и высокого качества обслуживания.

9. Преуспевает в управлении логистикой и запасами.

10. Рассредоточивает производство с целью сокращения затрат и страхования от сбоя поставок.

11. Серьезно нацелена на обеспечение положительных показателей чистого оборотного капитала.

12. Максимизирует поток свободных денежных средств с малой долей заемных средств.

13. Проводит научно-исследовательскую работу (в рамках бизнес-цикла).

14. Финансирует клиентов (в рамках кредитного цикла).

15. Проводит экспансию по существу, избегая небольших или неосновных приобретений.

16. Поощряет руководителей, готовых идти на (карьерный) риск.

17. Ежегодно закладывает в бюджете сценарий роста и сценарий спада.

18. Создает культуру, повышающую корпоративный дух.

19. Оценивает и поощряет сотрудников, исходя из точных показателей прибыли и дохода на инвестиции (ROI).

20. Оказывает влияние на решения правительства.

21. Оперативно и прозрачно реагирует на неожиданные вызовы.

22. Поддерживает политику защиты окружающей среды.

23. Распределяет капитал по фирме для его максимального и наилучшего использования.

24. Создает длинную «скамейку запасных» для управления.

25. Генеральный директор и председатель совета директоров компании – один и тот же человек. Это идет вразрез с фидуциарными тенденциями, однако представляет собой критически важный элемент структуры CAT.

Это длинный список. На первый взгляд читателю может показаться, что он слишком длинный. Но это не так. Руководители и инвесторы хотели бы иметь простой ответ или формулу, как отыскать Святой Грааль в инвестировании, но в жизни все намного сложнее. Мы не в состоянии предложить решение, подобное новому лекарству, способному вылечить рак, или дешевому заменителю ископаемых видов топлива. Настоящий Святой Грааль бизнеса ничего общего с этим не имеет. Мы считаем, что Грааль представляет собой редкое сочетание великого лидерства с этими 25 бизнес-практиками, которые используются на полную мощность в течение продолжительного периода. Именно это редкое сочетание позволяет корпорации становиться все лучше и лучше по мере расширения своего масштаба и укрупнения.

Любопытно, что все действительно успешные крупные компании удовлетворяют большинству из этих 25 критериев. Если бы они этого не делали, они бы не стали крупными и успешными. Но очень немногие по-настоящему соблюдают все 25 правил.

Мы просим вас рассматривать эти 25 факторов как звенья длинной цепи. Все звенья должны быть способны выдержать тысячи ударов со стороны конкурентов. Для крупных компаний риск разрыва цепи в уязвимом месте особенно велик. Часто их исключительно большие размеры не позволяют им увидеть или закрепить свои слабые звенья. К сожалению, если ломается одно звено, вся цепь может ослабеть или разорваться.

В течение предыдущих 20 лет, по мере того, как Caterpillar увеличивалась в размерах, она одновременно становилась лучше; она фактически стала мировым лидером в своей товарной категории. Диаграмма 1.1 показывает, что доля Caterpillar на мировом рынке строительного и горнодобывающего оборудования намного превышает долю ее ближайшего конкурента (Komatsu). Более того, CAT занимает первое место в мире уже в течение определенного периода времени; так что ее успех вряд ли можно назвать случайным.

Акционеры Caterpillar осознали экономическую выгоду своего положения. Другие фирмы выросли за это время до таких же размеров и даже больше, однако остановились в смысле повышения капитализации. Недостаточно быть такими крупными, как JPMorgan, Microsoft или Walmart. Более того, мало занимать доминирующие позиции на рынке, как General Motors или Kodak. Даже компании, носящие легендарные имена, вроде Montgomery Ward и Pan American Airways, узнали, что этого недостаточно для достижения успеха, если другие звенья в корпоративной цепи не работают.

На практике, чем больше (и успешнее) становится компания, тем сложнее этой компанией управлять. В какой-то момент без непростых в обеспечении управленческих процессов и культуры, о которых мы пишем в этой книге, многие крупные фирмы постепенно становятся все менее управляемыми. Именно поэтому уменьшается доля на рынке; казалось бы, неизвестно откуда появляются неожиданные потери; и эти фирмы оказываются неспособными успешно расширяться.

Caterpillar не была застрахована от вызовов, которые сопровождают быстрый рост, большой масштаб и глобальный географический охват. Но что отличает Caterpillar, так это тот способ, которым она справлялась с такими вызовами. Именно это делает историю Caterpillar столь интересной.

Сам размер нашего списка объясняет, почему количество по-настоящему великих глобальных компаний невелико. Сложно с успехом выполнять все эти задачи. На наш взгляд, в этом кроется и причина того, что подобрать доходный пакет акций так трудно. Среднестатистический розничный инвестор не обладает достаточным доступом к информации, необходимой для оценки повседневной деятельности компании и ее управленческих процессов. Поле битвы на фондовом рынке завалено останками компаний, которые были великими, будучи небольшими. Но чтобы достичь больших масштабов, необходимо перемахнуть через гораздо более высокую планку.

Далее мы описываем то, что узнали в результате усердного исследования и проведенных интервью. Caterpillar удовлетворяет всем нашим критериям (некоторым в большей степени, чем остальным). Она поняла, как структурировать себя, чтобы быть в состоянии достичь масштабных размеров без ущерба для эффективности деятельности. В этом одна из причин, почему мы ожидаем, что Caterpillar продолжит процветать в будущем. Руководители и инвесторы, понимающие принципы, движущие Caterpillar, имеют все шансы получить исключительную прибыль.

Существуют ли другие великие компании? Конечно. Может ли компания считаться великой, даже если она не удовлетворяет очевидным образом всем критериям? Вероятно, да, потому что сложные явления редко можно охарактеризовать только в черно-белом цвете. Исключительная эффективность в одной области может компенсировать менее впечатляющие достижения в другой. Тем не менее, как нам кажется, конечным мерилом успеха является способность компании приносить исключительные доходы акционерам при том, что к другим заинтересованным сторонам – таким как ее сотрудники и общественность – она относится по справедливости и планирует свое будущее.

Результаты нашего исследования убеждают, что самые успешные компании редко, если вообще когда-либо, не соответствуют полностью тому или иному критерию. Например, великие компании не разрушают окружающую среду и не идут на опрометчивый риск, даже если впоследствии может оказаться, что риск был оправдан. Они соблюдают природоохранное законодательство и принимают на себя только тщательно взвешенные риски. Некоторые, такие как Caterpillar, делают это лучше, чем другие, и именно это, в конечном счете, отличает просто хорошие компании от великих.

В следующих главах, говоря о каком-либо факторе, выделяющем Caterpillar среди многих других компаний, мы будем акцентировать на нем внимание читателей, выводя его в отдельный блок под названием «Преимущество инсайдера». Мы ни в коем случае не считаем, что Caterpillar – единственная компания, у которой есть такое преимущество. В конечном счете, однако, именно набор этих преимуществ сделал CAT великой компанией, которой она является сегодня.