Глава 1 Стратегия перехвата

Основной стратегический принцип состоит в том, чтобы находить наиболее благоприятных покупателей и продавать им.

На тему стратегии сказано много слов и написано много хороших книг. Однако когда на тренингах я задаю вопрос о том, чем же отличается стратегия от тактики, то независимо от уровня аудитории (студенты, менеджеры, топ-менеджеры…) отвечают примерно следующее: стратегия отличается от тактики тем, что стратегия рассчитана на длительное время, а тактические решения реализуются в пределах небольших временны х промежутков. На вопрос: «Каковы стратегические цели вашей компании?» некий японский лидер ответил: «Через 250 лет мы хотим стать ведущей компанией в своей отрасли». Значит ли это, что планы с меньшим временны м горизонтом являются тактическими?

Другой вариант ответа на вопрос о различиях между стратегией и тактикой связан с таким критерием, как «размер» принимаемого решения. В рамках стратегии принимаются глобальные решения, а тактические – это решения гораздо менее масштабные. Однако этот показатель тоже не является критичным, так как зависит, например, от размера компании.

На наш взгляд, ключевым фактором, который отличает стратегические решения от тактических, является необходимость учета изменчивости внешней среды в течение действия принятого решения. Если стабильность внешней среды достаточно высока и достижение поставленных целей не зависит от изменения внешней среды, то такие решения, независимо от масштабности и временно го размаха, должны быть названы тактическими. Решения, которые принимаются на период, в течение которого возможны существенные изменения внешней среды, являются стратегическими.

В выполнении тактических решений можно быть уверенными на 100 %, а стратегические решения должны носить вероятностный (или сценарный) характер. Именно изменчивость внешней среды является тем фактором, который приводит к тому, что стратегические решения реализуются гораздо реже и менее удачно, чем тактические.

Если использовать военную терминологию, то успешность реализации стратегических замыслов зависит во многом от того, насколько военачальники (топ-менеджеры) смогут увидеть всю картину боя (рынок в целом), то есть знают, кто их противники и союзники, где они находятся и каковы особенности местности, на которой будет происходить сражение.

Во время войны в сейфах командиров армий лежали конверты, разработанные в Генеральном штабе, в которых указывалось, какие действия должен предпринять командир армии в случае тех или иных действий неприятеля. «Если враг атакует левым флангом, то откройте конверт номер три и действуйте в соответствии с приведенными там указаниями». Тем самым был нейтрализован эффект внезапности – на каждое действие неприятеля уже было готово противодействие, к тому же действия армий были скоординированы.

Стратегия – это рабочий документ, который постоянно модифицируется в зависимости от изменения рыночной обстановки. Компании «дорастают» до стратегии, когда понимают, что путем интенсификации усилий или экстенсивным расширением невозможно решить возникающие перед компанией проблемы. Стратегический подход возможен только на зрелых рынках, когда основные игроки уже известны и когда распределение ролей между ними является для игроков очевидным.

Стратегические решения должны основываться на оценке положения компании относительно сил, составляющих факторы внешней среды, которая учитывает следующие аспекты:

– определение границ деятельности компании и сферы ее интересов;

– организация деятельности компании в соответствии с учетом внешних факторов среды, к которым относятся настоящие и потенциальные конкуренты и клиенты компании;

– оценка сильных и слабых сторон компании в данном конкурентном окружении, формирование и развитие конкурентных преимуществ;

– учет тенденций рынка, риск возникновения товаров-заменителей или появления на рынке новых конкурентов.

Основные этапы разработки стратегии перехвата включают в себя последовательное выполнение следующих этапов:

1) стратегический конкурентный анализ;

2) постановка целей перехвата;

3) разработка стратегии перехвата. Далее подробно рассмотрим эти этапы.

Стратегический конкурентный анализ

Целью стратегического конкурентного анализа является получение максимально полного и точного видения позиций основных действующих операторов в данной отрасли, базовых направлений их развития, а также тенденций развития отрасли в целом (рис. 2).

Рис. 2. Конкуренция в отрасли.

Стратегический конкурентный анализ включает в себя анализ конкурентных сил, анализ структуры отрасли и анализ критических факторов успеха в отрасли. В рамках конкурентного анализа необходимо оценить существующие конкурентные позиции в отрасли и ответить на следующие вопросы:

– кто является конкурентами компании и каковы их конкурентные позиции?

– какие конкурентные стратегии реализуют конкуренты?

– какие критические факторы успеха действуют в отрасли?

– какие существуют типы клиентов и как их можно сегментировать по отношению к перехвату?

Анализ отрасли

Анализ структуры рынка (отрасли). Для планирования наступательных действий по захвату рынка и перехвату клиентов очень важно обладать информацией об общей структуре отрасли, темпах роста и уровне нестабильности, долях рынка, занимаемых основными конкурентами, и др. Оценка структуры отрасли и стратегической диспозиции конкурирующих сторон проводится с помощью следующих аналитических инструментов.[2]

Пороговая доля рынка. Российским законодательством установлен простейший количественный критерий для отнесения того или иного предприятия к категории предприятий-монополистов или занимающих доминирующее положение на рынке – превышение пороговой доли на данном торговом рынке. В настоящее время она определена в 35 %. Превышающие эту долю предприятия включаются в Государственный реестр предприятий-монополистов.

Индекс концентрации. Индекс концентрации характеризует долю нескольких крупнейших фирм в общем объеме рынка в процентах. Как правило, используются значения индекса для трех или четырех крупных фирм рынка. Индекс концентрации измеряется в долях или в процентах. Чем выше значения данного показателя, тем сильнее рыночная власть крупнейших фирм, тем больше степень концентрации на рынке, тем сильнее монополизация рынка и тем слабее конкуренция. При этом выделяют следующие критерии сопоставления рыночных структур: рынок считается неконцентрированным при значениях индекса для трех фирм ниже 45 %; умеренно концентрированным – при значении индекса концентрации в диапазоне 45–70 %, и высококонцентрированным – при значении индекса концентрации больше 70 %.

Показатель индекса концентрации имеет ограничения в применении, поскольку не учитывает особенностей рыночной структуры на «окраине» отрасли. Представим две отрасли с одинаковым индексом – 80. Но в одной ядро представлено четырьмя фирмами, контролирующими по 20 % рынка, а в другой ядро представлено четырьмя фирмами, контролирующими соответственно 55 %, 20 %, 4 %, 1 % рынка, то есть имеет место явное доминирование ведущей фирмы. Интересно, что исследователями выявлено эмпирическое соотношение рыночных долей ведущих компаний на рынке. Оказалось, что доли рынка лидеров отрасли соотносятся друг с другом в пропорции 4: 2: 1 (табл. 2).

Таблица 2. Соотношение долей рынка российских лидеров.

Индекс Херфиндаля – Хиршмана. Индекс Херфиндаля – Хиршмана рассчитывается как сумма квадратов рыночных долей (в %) всех субъектов рынка в общем объеме. Максимальное значение, которое может принимать индекс, соответствует ситуации, когда рынок полностью монополизирован одной фирмой. В этом случае индекс равен ЮО2 = 10 000. Если число фирм на данном рынке больше единицы, то индекс может принимать различные значения. Если меньше 1000 – рынок оценивается как неконцентрированный и слияние, как правило, беспрепятственно допускается. Если больше 1000, но меньше 1800 – рынок рассматривается как умеренно концентрированный, однако уровень индекса выше 1400 может потребовать дополнительной проверки целесообразности слияния.

Если индекс превышает 1800, рынок считается высокомонополизированным. В отношении слияний в этом интервале значений (1800–10 000) действуют две нормы. Если в результате слияния индекс увеличивается не более чем на 50 пунктов, слияние обычно разрешается. Если же он увеличивается более чем на 100 пунктов, слияние запрещается. Рост индекса на 51–99 пунктов становится, как правило, основанием для проверки целесообразности слияния. Для достаточного счета индекса необходимо знать рыночные доли всех производителей данного товара, что при большом их числе не всегда возможно.

Если на развитых рынках западных стран существует богатая статистика по структуре различных рынков, то у нас формальные инструменты оценки структуры рынка используются менее активно. В качестве примера российского индекса, позволяющего оценить интенсивность конкуренции, можно привести индекс, разработанный маркетинговым агентством «СканМаркет».

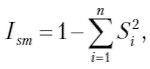

Индекс МА «СканМаркет». Индекс МА «СканМаркет» оценивает не только представленность данной марки или данного товара, но и интенсивность конкуренции посредством анализа наличия в продаже марок-конкурентов. Индекс рассчитывается по следующий формуле:

где Ism – индекс МА «СканМаркет»®; Si – рыночная доля i – й марки/производителя по представленности в розничной продаже; n – общее количество марок/производителей; Ism = 0 – отсутствие конкуренции (монополия); Ism = 1 – максимальная интенсивность конкуренции.

Например, рассчитанный для московского рынка молока индекс МА «СканМаркет» равен 0,9, что лишний раз подтверждает наличие высокой конкуренции на рынке[3]. Однако индекс МА «СканМаркет» существенно варьирует в зависимости от рассматриваемых параметров продукции. Так, для пастеризованного молока индекс «СканМаркет» равен 0,65, в то время как для стерилизованного – 0,9. Индекс МА «СканМаркет» возможно использовать для поиска рыночной ниши с менее интенсивной конкуренцией.

Критические факторы успеха (КФУ) в отрасли

Критические факторы успеха – это такие немногие вещи, которые должны быть в полном порядке, чтобы организация добивалась успеха и процветала.

Критические факторы успеха (КФУ) – это общие для всех предприятий отрасли факторы, использование которых обеспечивает улучшение конкурентной позиции. Для каждой отрасли существует свой набор факторов, которые в первую очередь учитываются клиентами при сравнении различных предложений между собой. Обычно для отрасли характерны три-четыре определяющих фактора.

Существует следующая классификация КФУ:[4]

– зависящие от технологии;

– относящиеся к производству;

– относящиеся к реализации продукции;

– относящиеся к маркетингу;

– относящиеся к профессиональным навыкам;

– связанные с организационными возможностями.

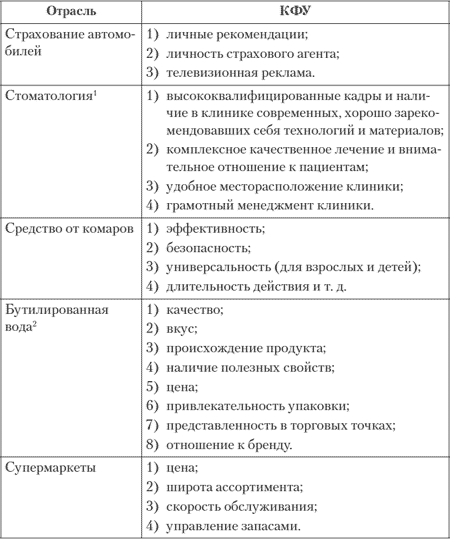

В табл. 3 приведены примеры КФУ для различных отраслей.

Таблица 3. Примеры КФУ для различных товаров и отраслей.

1 Акимов Т. В. Факторы успеха в конкуренции на рынке стоматологических услуг. http://www.stomplus.ru/pages/42007/faktor_uspeha.html

2 Козицкая Н. Жажда зовет // Индустрия рекламы. 2004. Июнь. № 12 (62). С. 18.

Критические факторы успеха могут меняться со временем. Например, в случае высоких цен на топливо низкое потребление горючего может быть КФУ, однако в случае низких цен на топливо значимость этого КФУ может уменьшаться. КФУ также меняются в рамках одной отрасли: например те КФУ, которые важны для супермаркета, не являются таковыми для продуктового магазина формата «у дома».

Соответствие компании КФУ в своей отрасли во многом опре деляет рыночный рост и конкурентоспособность компании. Выявление КФУ выступает одной из главных задач в процессе конкурентного стратегического анализа. Если компания имеет конкурентные преимущества, соответствующие КФУ в отрасли, то она может рассчитывать на успешную деятельность по перехвату клиентов.

Анализ конкуренции в отрасли

Существует несколько подходов, классифицирующих основные типы конкуренции в отрасли. Ф. Котлер выделяет четыре направления конкуренции: конкуренция торговых марок, отраслевая конкуренция, формальная конкуренция и общая конкуренция. Ю. Рубин указывает, что существует продуктовая, межпродуктовая, отраслевая и межотраслевая конкуренция[5]. М. Портер предложил модель «пять сил конкуренции» для оценки конкуренции в отрасли.

Применительно к разработке стратегии перехвата несколько модифицируем модель М. Портера, введя понятие «вектор перехвата».

«Вектор перехвата» – это направленность действий по перехвату Клиента.

Первый вектор: перехват со стороны новых участников рынка, которые обращаются к потребителям с традиционным (или модифицированным) предложением.

Второй вектор: перехват с использованием новых товаров или товаров-заменителей.

Третий вектор: перехват клиента одним из участников сбытового канала.

Четвертый вектор: перехват клиента конкурентами, действующими в рамках этой же отрасли (рис. 3).

Рис. 3. Четыре вектора перехвата.

Новые участники

К новым участникам рынка относятся те компании, которые до сих пор не осуществляли деятельность на данной территории либо в товарной категории, а потом, по разным соображениям, приняли решение на этот рынок выйти. Как правило, это успешные компании, стремящиеся к рыночной экспансии.

Новым участником на рынке оказалась компания «Метро», которая в 2004 г. по явилась на российском рынке, сразу же сильно повлияв на уровень цен в оптовой торговле. Пример нового участника на региональном рынке – появление в 2005 г. на рынке спорттоваров г. Воронежа крупного оператора рынка спорттоваров – сети «Спортмастер».

Так как успех нового игрока во многом зависит от того, в какой степени он окажется привлекательным для существующих на этом рынке клиентов, то деятельность компании на новом для себя рынке – это перехват в чистом виде. Успешность перехвата зависит от наличия у «новичка» на рынке конкурентных преимуществ, к которым можно отнести наличие уникальных технологий, более низкие издержки, позволяющие установить более низкую цену.

Товары-заменители

Товары-заменители – это товары, направленные на удовлетворение одной и той же потребности. В условиях, когда потребитель имеет возможность удовлетворить свою потребность разными способами, между товарами-заменителями возникает конкуренция. Например, существует множество товаров, которые призваны утолить жажду. Чай, кофе, соки, газированная вода, минеральная вода…

Пластиковые трубы

В настоящее время более 70 % трубопроводов в России изготовлены из металла и лишь 30 % – из неметаллических материалов, включая пластмассы. В европейских странах и в США удельный вес металлических труб не превышает 20–30 %. В основном срок эксплуатации металлических труб – 10–15 лет, срок службы полимерных труб – 30–50 лет. Конкурентными преимуществами пластмасс по сравнению с традиционными металлическими материалами является их легкость, прочность, коррозионностойкость, хороший товарный вид, способность перерабатываться в различные изделия при более низкой температуре и с меньшими затратами энергии, способность к усадке, упругим деформациям и вспениванию.

Часто конкуренция между товарами-заменителями является не менее ожесточенной, чем конкуренция между различными фирмами или брендами. В условиях большого количества товаров-заменителей стратегический вектор конкурентной борьбы может быть направлен не столько на продвижение отдельных брендов в рамках товарной категории, сколько на продвижение самой товарной категории. Целью такого продвижения является необходимость приучить потребителей к потреблению товаров продвигаемой категории, а уж потом полученный потребителями опыт потребления распространяется на потребление отдельных брендов в рамках данной товарной категории. Приведем несколько примеров продвижения товарной категории.

Продвижение попкорна среди англичан

В настоящее время англичане не являются поклонниками попкорна: обычно они употребляют только засахаренный попкорн, который продают в увеселительных пассажах и кинотеатрах. Конкурентными преимуществами попкорна как продукта являются низкая цена и питательная ценность. В качестве потенциальных групп потребителей попкорна были определены посетители английских пивных (пабов) и широкая аудитория телезрителей. Поскольку в Англии пивные являются средоточием общественной жизни, «Институт попкорна» пытается убедить их владельцев попробовать предложить воздушную кукурузу в качестве бесплатной легкой закуски к пиву и другим напиткам. В качестве доводов для посредников используется следующая аргументация: при подаче попкорна потребление пива в расчете на одного посетителя может возрасти на 30–40 %, а воздушная кукуруза обходится дешевле картофельных чипсов и арахиса, обычно предлагаемых владельцами пивных в качестве бесплатной закуски. Для аудитории английских телезрителей в качестве довода о преимуществе попкорна используются его пищевые качества: попкорн не способствует полноте; он обеспечивает организм клетчаткой; в нем даже есть, белки, витамины и минеральные вещества. Помимо этого производители попкорна разрабатывают новые разновидности продукта, среди которых колбаски из тертого арахиса с воздушной кукурузой, попкорн, замоченный в коньяке, и соус к бифштексу с ароматизированным попкорном.

Продвижение вина

В свою очередь, американцы потребляют вина гораздо меньше, чем представители других развитых стран. Поэтому была разработана программа продвижения вина как товарной категории. Программа была призвана убедить американцев, что потребление вина является одним из признаков хорошего тона, а также способствовать созданию привлекательного образа калифорнийских вин по сравнению с винами других сортов.

В рамках программы были подготовлены статьи о вине, которые были размещены в ведущих журналах и газетах (в разделах, посвященных пищевым товарам, в других постоянных разделах); написаны статьи о многих целебных свойствах вина, причем адресатами данных статей являлись не только обычные потребители, но и медики; была разработана специальная кампания для рынка совершеннолетней молодежи, студенческого рынка, государственных учреждений и разных этнических сообществ.

Продвижение картофеля

Многие люди воспринимают картофель как продукт, способствующий полноте, не слишком питательный и не слишком богатый витаминами и минеральными веществами. На самом же деле калорийность картофеля гораздо ниже, чем считают многие, и в нем содержится ряд ценных витаминов и минеральных веществ. В рамках программы по продвижению картофеля были разработаны специальные программы для потребителей, врачей, диетологов, специалистов по питанию, специалистов по домоводству и редакторов отделов пищевых продуктов периодических изданий. Программа для потребителей предусматривала передачу множества материалов о картофеле организациям сетевого телевидения и женским журналам, создание и распространение «Диетического пособия для любителей картошки», а также размещение статей и публикацию рецептов блюд из картофеля в разделах пищевых продуктов периодических изданий. В программу для редакторов отделов пищевых продуктов периодических изданий включили проведение семинаров силами экспертов по проблемам рационального питания.

Из современных российских компаний по продвижению товарной категории можно вспомнить известную рекламную кампанию, пропагандирующую преимущества пива в алюминиевых банках. Однако, хотя эта компания похожа на продвижение товарной категории, на самом деле это прямая реклама собственной продукции, так как заказчиком рекламной кампании являлась компания РЕКСАМ, производитель алюминиевой упаковки, которая входит в пятерку крупнейших производителей тары и упаковки в мире и которая таким способом продвигала свою продукцию.

Особенностью перехвата клиента с использованием товаров-заменителей является необходимость учета движения товара по своему жизненному циклу, а также возможности перехода потребителей на новые, более современные продукты.

Поэтому в роли перехватчика, который использует для перехвата новые товары или товары-заменители, обычно выступает более инновационная компания.

Товары – заменители газированных напитков[6]

Частично проблема, с которой столкнулась Coca-Cola, была характерна для отрасли в целом, но, учитывая сильный акцент на газированных напитках, Coca-Cola было сложнее выйти из этого кризиса, чем Pepsi. Потребители, более озабоченные своим весом и здоровьем, искали новые виды напитков, такие как кофе с особым вкусом, чаи «New Age», спортивные напитки и минеральная вода. Газированные напитки больше не были растущим сектором на этом рынке. Pepsi пробила себе путь на рынок негазированных напитков с помощью соков «Tropicana», напитка «Gatorade sports» и минеральной воды «Aquafma», которые превратились в бренды стоимостью в миллиарды долларов. Coca-Cola застряла на своем флагманском бренде «Coca-Cola».

Поставщики (производители или посредники)

Поставщики и посредники участвуют в цепочке товародвижения от производителя к потребителю. Обычно они не являются прямыми конкурентами друг друга – каждый выполняет свои функции в канале товародвижения. Однако в случае высокой привлекательности отрасли (региона) участники канала сбыта, находящиеся ближе к производителю, могут самостоятельно в эту отрасль (регион) выходить, перехватывая клиентов у своих же посредников. Возможны различные схемы перехвата:

– производитель организует собственное представительство в регионе, реализуя свою продукцию в регионе только через него;

– оптовик организует собственную сеть магазинов, отбирая покупателей у существующих розничных операторов.

Успех перехвата со стороны производителя обусловлен тем, что производители имеют возможность оказывать прямое влияние как на своих посредников, так и на конечных потребителей. Сила влияния производителя на посредника, которая определяет возможность дальнейшего перехвата клиента у посредника, зависит от ряда факторов, в частности:

– доли закупок потребителя у производителя (поставщика) в общем объеме закупок;

– степени специализированности поставляемых товаров;

– возможности посредника приступить к созданию аналога или товара-заменителя;

– заинтересованности конкурентов посредника в данном поставщике;

– наличия товаров-заменителей, производимых другими поставщиками.

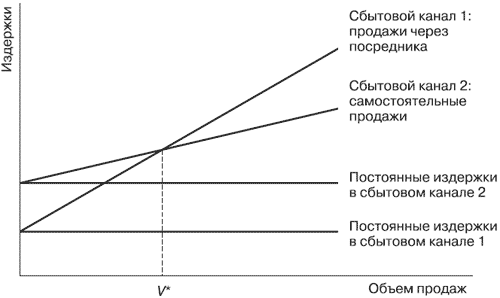

Целесообразность выхода производителя на рынок зависит прежде всего от того, сможет ли получаемая на новом рынке прибыль компенсировать затраты производителя на формирование собственной системы сбыта (рис. 4).

Рис. 4. Выбор канала сбыта.

В случае небольших объемов продаж производителю невыгодно организовывать собственное торговое подразделение, потому что продажи не оправдают издержек на организацию продаж. Однако по достижении некоторого объема продаж V* организация собственной системы продаж становится более выгодной, так как издержки на работу с посредниками становятся выше. Поэтому по достижении некоторого объема продаж компании-производители стремятся работать с клиентами напрямую, без посредников.

Анализ прямых конкурентов

К конкурентам отнесем компании или товары, которые уже осуществляют свою деятельность в том же самом рыночном пространстве, что и компания. Конкурентами могут быть названы компании, производящие одинаковую продукцию с использованием одинакового сырья для производства однородной, но не идентичной продукции.

Существует множество причин, которые влияют на уровень конкуренции в рамках отрасли. Конкурентная борьба в отрасли может затихать, а может становиться исключительно агрессивной. Сильные конкуренты могут мирно уживаться друг с другом, а могут обмениваться исключительно мощными ударами, используя весь арсенал маркетинговых инструментов (и не только). На зрелом рынке перехват клиента является одним из важнейших инструментов решения стратегических задач компании.

Таким образом, наличие различных векторов перехвата обусловливает цели и методы, используемые для перехвата.

На рынке действует множество компаний разного размера. Есть компании-гиганты, в которых работают сотни тысяч человек по всему миру, есть семейные компании из 10–15 человек. Чем крупнее компания, тем на большую долю рынка она должна претендовать. Успех в конкурентной борьбе и способности компании к перехвату клиентов зависят от таких характеристик, как размер компании, занимаемая доля рынка, опыт работы на данном рынке и множества других факторов. Стратегии и приемы конкурентной борьбы, используемые крупными компаниями в глобальном масштабе, отличаются от стратегий и методов, используемых небольшими компаниями на региональных рынках. Разные масштабы, разные риски, разные правила…

Разные рынки – разные правила