Т. П. Варламова, В. А. Фофанов, Л. В. Щербина Организация и учет безналичных расчетов в РФ

Введение

В условиях рыночной модели хозяйствования кругооборот капитала совершается в денежной форме. Это значит, что он начинается (Д – Т) и завершается (Т – Д) с помощью денег.

В зависимости от выполнения деньгами свойственных им функций денежное обращение можно подразделить на две сферы:

• первая – движение наличных денег в розничной торговле в функции средства обращения при покупке предприятиями, организациями и физическими лицами товаров;

• вторая – движение безналичных денег по банковским счетам в функции средства платежа по счетам предприятий и организаций при оплате товаров, работ и услуг в кредит.

Обе сферы органически связаны между собой, т. к. наличные деньги переходят в остатки денежных средств на счетах в банках, а эти остатки – вновь в денежную наличность.

Одним из основных принципов организации денежного обращения в РФ является обязанность всех предприятий, хозяйственных организаций и учреждений хранить свои денежные средства на счетах в банках, при этом перевод денег со счета на счет производится безналичным путем на основе расчетных документов клиента, которые служат приказом банку для совершения соответствующих расчетных операций.

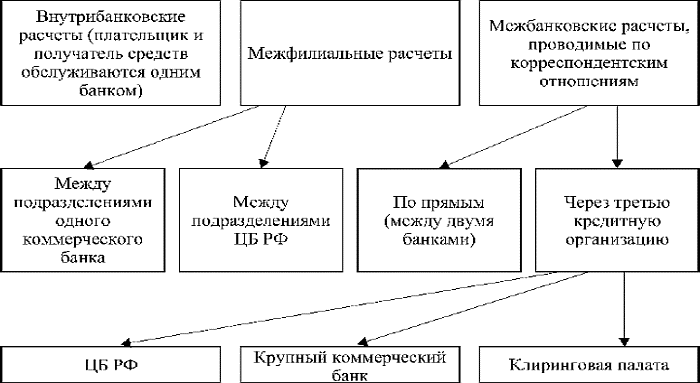

Под расчетными операциями коммерческого банка понимаются приказы – поручения клиентов на оплату товаров, работ, услуг, полученных от поставщиков, погашение задолженностей бюджету и Пенсионному фонду, а также зачисление на счета поступающих денежных средств от покупателей их продукции, работ и услуг. Кроме того, банк, являясь юридическим лицом, осуществляет различные расчетные операции по ведению собственной хозяйственной деятельности, проводит расчеты и платежи по поручению своих клиентов, в том числе межбанковские расчеты, как внутри страны, так и с банками зарубежных стран.

Операции по безналичному расчетному обслуживанию клиентов, ежедневно выполняемые банками, занимают центральное место в их деятельности. Многократное увеличение числа хозяйствующих объектов в условиях рыночной экономики способствует увеличению объема безналичных расчетов.

Гигантские масштабы безналичного денежного оборота в России потребовали их четкого законодательного регулирования. Поэтому основы осуществления безналичных расчетов в РФ регламентированы Гражданским кодексом РФ, в главе 45 «Банковский счет» и гл. 46 «Расчеты».

Гражданским кодексом РФ регулируются такие вопросы, как:

• заключение договора банковского счета;

• сроки операций по счету;

• основания списания денежных средств со счета;

• очередность списания денежных средств со счета;

• общие положения о расчетах;

• формы безналичных расчетов и т. д.

Главным регулирующим органом платежной системы в России является Банк России. Одной из главных его задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложено установление правил, сроков и стандартов осуществления расчетов и определение порядка оформления применяемых при этом документов.

В последние годы произошли значительные изменения в банковском законодательстве, регулирующем расчетные операции, что обусловлено прежде всего необходимостью обеспечения бесперебойного функционирования платежной системы в России и возникновением прогрессивных способов предоставления банковских услуг. Особенно это связано с расширением электронных расчетов и расчетов с использованием пластиковых карт.

Рисунок 1. Проведение безналичных расчетов в России с помощью кредитных организаций