Производство и предложение благ

Производство – любая деятельность по использованию естественных ресурсов, включая ресурсы самого человека, для получения как осязаемых, так и неосязаемых (нематериальных) благ. Теория производства изучает в первую очередь соотношение между количеством применяемых ресурсов и объемом выпуска.

Согласно наиболее общему определению "затраты" – это жертва ценностью. Здесь имеется в виду желание кого-либо пожертвовать ценностью определенных ресурсов для получения положительного результата в будущем. В условиях существования рыночных отношений затраты – это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов.

Производственная функция и ее свойства.

Производственная функция характеризует максимально возможный объем производства, который может быть получен при использовании данной комбинации ресурсов

Q = f (X1, X2, … Xn)

где Q – максимальный объем производства, Xn – количество применяемых ресурсов.

Производственная функция описывает только технически эффективные варианты производства (то есть если способ А предполагает использование хоть одного ресурса в меньшем, а остальных в не в большем количестве, чем способ Б – неодолимое сходство с аксиомой ненасыщения в теории потребителя)

В теории производства традиционно используется двухфакторная производственная функция вида

Q = f (K, L)

где K – количество применяемого капитала, L – количество применяемого труда.

Если в производстве используются два переменных ресурса, при заданной технологии один и тот же выпуск продукции может быть обеспечен различным сочетанием этих ресурсов.

Для анализа производства используют понятия:

Мгновенный период – все ресурсы фиксированы.

Короткий период – хотя бы один ресурс переменный, остальные фиксированы.

Длительный период – все ресурсы переменные.

Основные характеристики производства, получаемые на основе анализа производственной функции:

предельная производительность ресурсов,

предельная норма технического замещения ресурсов и ее эластичность,

интенсивность использования ресурсов,

отдача от масштаба.

Производственная функция предполагает – неограниченная делимость продукции, убывающая предельная норма технического замещения. Производственная функция предполагается непрерывной и дважды дифференцируемой.

Свойства производственной функции

1. Существует предел увеличения объема производства, который может быть достигнут увеличением затрат одного ресурса при прочих равных условиях (при данном оборудовании, количестве станков и т.д. существует предел увеличения производства за счет прироста количества рабочих).

2. Существует взаимная дополняемость факторов производства, кроме того без сокращения объема производства возможна и определенная взаимозаменяемость факторов.

Типы производственных функций.

f (K,L) = K + L

линейная изокванта – совершенная замещаемость ресурсов – то есть продукция может быть получена с помощью либо только труда, либо только капитала, либо при различных их комбинациях при постоянной норме замещения.

f (K,L) = min (K, L)

угловая изокванта – жесткая дополняемость ресурсов (функция Леонтьева) – труд и капитал комбинируются в единственно возможном соотношении. Предельная норма замещения = 0.

ломаная изокванта, предполагающая наличие лишь нескольких методов производства. При этом предельная норма замещения при движении вдоль такой изокванты сверху вниз плавно убывает. Используется в линейном программировании (Купманс, Канторович)

f (K,L) =A * K**a * L**b

гладкая изокванта – функция Кобба-Дугласа – замещаемость ресурсов в определенных границах. Параметр А характеризует масштаб производства (например, какое количество продукции получим при использовании 1 ед. К и 1 ед. L). Параметры a и b характеризуют влияние количества ресурсов на объем производства.

Общий, средний и предельный продукт переменного фактора.

Предположим, что X1 – переменный ресурс, остальные n-1 ресурсов постоянны.

Общий, средний и предельный продукт по стадиям производства

Общий продукт (TP) – количество блага, произведенное с использованием некоторого количества переменного ресурса.

TP = Q

Средний продукт (AP)

AP = TP / X1

Равен тангенсу угла наклона луча от начала координат к данной точке на линии TP.

Предельный продукт (MP) – прирост общего продукта, полученный в результате увеличения использования переменного фактора на одну единицу.

MP = dTP / dX

Равен тангенсу угла наклона касательной к данной точке на линии TP Может быть положительным, нулевым и отрицательным.

Закон убывания предельной производительности.

При увеличении использования переменного фактора его предельный продукт уменьшается.

Существует предел увеличения объема производства, который может быть достигнут увеличением затрат одного ресурса при прочих равных условиях (при данном оборудовании, количестве станков и т.д. существует предел увеличения производства за счет прироста количества рабочих).

Если бы этого не происходило, то, увеличивая количество удобрений, можно достигнуть такой урожайности, что весь мировой урожай собирался бы с цветочной клумбы.

Изокванта и предельная норма технической замены, замещения.

Изокванта – линия равного выпуска – кривая, показывающая все сочетания ресурсов, которые могут быть применены для производства данного количества продукции. Чем дальше от начала координат, тем больший объем выпуска она представляет.

Наклон изоквант характеризует предельную норму технического замещения MRTS.

MRTS = dK/dL при Q=const.

Производственная функция и технический прогресс.

Рост производства возможен за счет технического прогресса, который заключается в появлении новых, технически более эффективных способов производства. Эти новые способы должны быть учтены в производственной функции, тогда как ставшие технически неэффективными способы должны быть исключены из нее.

Графически технический прогресс может быть отображен сдвигом вниз изокванты, характеризующей определенный объем выпуска и, возможно, изменением ее конфигурации. На рис. изокванта Q1 характеризует тот же объем выпуска, что и изокванта Q0. Но теперь этот объем может быть произведен с использованием меньших количеств ресурсов К и L.

Сдвиг изокванты может сопровождаться изменением ее конфигурации, что означает изменение в соотношениях применяемых ресурсов. Обычно в связи с этим различают три типа технического прогресса: капиталоинтенсивный, трудоинтенсивный и нейтральный.

Существует принцип экономической интерпретации (трансформации, преобразования) Шевчука, согласно идее которого экономические законы можно выводить из законов других наук. Например, закономерности движения денежных потоков из законов физики и математики. Автор принципа – Денис Шевчук.

Капиталоинтенсивный

Технический прогресс называется капиталоинтенсивным (трудосберегающим), если при движении вдоль линии с постоянным соотношением К/L предельная норма технического замещения MRST снижается. Это значит, что технический прогресс сопровождается опережающим увеличением предельного продукта капитала по сравнению с предельным продуктом труда. Наклон изокванты по мере приближения к началу координат становится более пологим (относительно оси L).

Трудоинтенсивный

Технический прогресс называется трудоинтенсивным (капиталосберегающим), если при движении вдоль той же линии MRTS возрастает. Это значит, что технический прогресс сопровождается увеличением предельного продукта труда по сравнению с предельным продуктом капитала. Наклон изокванты по мере приближения к началу координат становится более пологим (относительно оси К).

Нейтральный

Нейтральным технический прогресс называется в том случае, если он сопровождается пропорциональным увеличением продуктов К и L, так что предельная норма их технического замещения при движении к началу координат остается неизменной. Не меняется при этом и наклон изокванты, под воздействием технического прогресса она смещается параллельно себе самой.

Изокоста и оптимум фирмы.

Если w – цена услуг труда (ставка заработной платы), r – цена услуг капитала (ставка процента), то располагая определенным бюджетом С, производитель может купить К единиц капитала и L единиц труда:

С = r*К + w*L

Изокоста (линия равных затрат) – представляет комбинации ресурсов, использование которых ведет к одинаковым затратам на производство.

Уравнение изокосты:

K = C/r – w/r*L

Тангенс угла наклона изокосты равен соотношению цен ресурсов (-w/r)

Оптимум фирмы достигается в точке, где наклон изокванты совпадает с наклоном изокосты, т.е.

MRTS = w/r = MPl/MPk

или графически:

Равновесие производителя.

Равновесие производителя –состояние производственного процесса, при котором использование факторов производства обеспечивает получение максимального объема выпуска при минимальных затратах. Графическое представление равновесного состояния производителя – изокванта, занимающая самую отдаленную позицию от начала координат и касается изокосты – прямой линии, отражающей сочетание, применяемых факторов производства.

Отдача от масштаба.

Если выбрать технически эффективный метод производства, то увеличение выпуска возможно за счет пропорционального увеличения использования всех производственных ресурсов. Это и есть изменение масштаба производства.

Пусть первоначальное соотношение между выпуском и применяемыми ресурсами описывается производственной функцией

Q0 = f(K, L)

Если мы увеличим объемы применяемых ресурсов (масштаб производства) в k раз, то новый объем выпуска составит, очевидно:

Q1 = f(kK, lL)

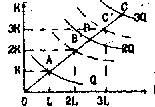

Если в результате выпуск увеличится также в k раз (Q1 = kQ0), то имеет место постоянная отдача от масштаба. (0A = AB = AC)

Если выпуск увеличится менее, чем в k раз (Q1 Если выпуск увеличится более, чем в k раз (Q1>kQ0), то имеет место возрастающая отдача от масштаба. 0A > AB > BC Введем еще одну характеристику производственной функции – однородность. Производственная функция называется однородной, если при увеличении количества всех производственных ресурсов в k раз, выпуск увеличивается в k' раз, так что Q1(kK, kL) = k' Q0(K, L) Показатель t характеризует степень однородности функции. Если же равенство для данной производственной функции не выполняется, то такая производственная функция называется неоднородной. Степень однородности может использоваться для характеристики типа отдачи от масштаба. Если t=l, отдача от масштаба постоянна, а производственная функция в этом случае обычно называется линейно-однородной. Если t< 1, имеет место убывающая отдача от масштаба. Если t> 1, имеет место возрастающая отдача от масштаба. Для однородной производственной функции отдача от масштаба может быть представлена графически. В случае неоднородности производственной функции оценка отдачи от масштаба и ее графическое отображение могут представить значительные, трудности. Постоянная отдача от масштаба наблюдается в тех производствах, где ресурсы однородны (в техническом смысле) и их количества можно изменять пропорционально. В таких производствах увеличение выпуска может быть достигнуто путем кратного увеличения объема применения всех производственных ресурсов. Убывающая отдача, как правило, связана с ограниченными возможностями управления (на неизменной его технической базе) сверх определенного предела ведет к нарушению координации потоков ресурсы-выпуск. Лучи, проведенные из начала координат, называют линиями роста. Они характеризуют технически возможные пути расширения производства, то есть перехода с более низкой на более высокую изокванту. Среди возможных линий роста представляют интерес изоклинали, вдоль которых предельная норма технического замещения ресурсов при любом объеме выпуска постоянна. Для однородной производственной функции изоклиналь представляется лучом, проведенным из начала координат, вдоль которого предельная норма технического замещения и соотношения К/L имеет одно и то же значение. Индивидуальные и общественные затраты. Частные и общественные затраты. В данном случае затраты рассматриваются либо с точки зрения отдельного производителя (предприятия), либо с точки зрения общества в целом. При этом иногда оба вида затрат совпадают, а иногда – нет. Это связано с тем, что не всегда все результаты производства имеют товарную форму, некоторые из них минуют отношения купли-продажи, оказывая прямое влияние на благосостояние общества и отдельных людей. Данное влияние может быть положительным или отрицательным. В первом случае будет иметь место внешняя экономичность или внешний эффект, а во втором – внешняя неэкономичность или внешние затраты. Например, общественные затраты, связанные с работой химического комбината, будут превышать его частные затраты на величину дополнительных внешних для комбината затрат на компенсацию социально-экономических последствий загрязнения окружающей среды. При этом не имеет значения, кто будет осуществлять эти дополнительные затраты: государство, местные органы власти или жители близлежащих регионов. В данном примере загрязнение окружающей среды является одним из случаев внешней неэкономичности, при которой внешние затраты становятся выше частных. С другой стороны, в случае внешней экономичности, общественные затраты будут ниже частных на величину внешнего эффекта. Только при отсутствии внешних эффектов и затрат или их равенстве, частные и общественные затраты совпадают. Бухгалтерский и экономический подходы к определению затрат. Первый способ или подход называют "бухгалтерским". В соответствии с ним затраты определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Таким образом, здесь имеются ввиду затраты производства. Второй способ или подход называют "экономическим". В соответствии с ним затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Таким образом, здесь речь идет о затратах упущенных возможностей (opportunity cost – англ., [ɒpəˈtjuːnɪtɪ kɒst], [опотьюнити кост]) или альтернативных затратах. Затраты производства и затраты отвергнутых возможностей (альтернативные затраты), явные и неявные затраты, невозвратные затраты. Затраты – как стоимость израсходованных ресурсов в фактических ценах их приобретения. Таким образом, здесь имеются ввиду затраты производства. Альтернативные затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Таким образом, здесь речь идет о затратах упущенных возможностей (opportunity cost – англ., [ɒpəˈtjuːnɪtɪ kɒst], [опотьюːнити кост]) или альтернативных затратах. Например, альтернативные затраты на пшеницу, выращенную на данном участке земли, можно определить как денежную выручку от продажи сахарной свеклы, которая могла бы быть получена, если бы участок использовался под эту культуру. Альтернативные затраты есть сумма явных и неявных затрат. Явные затраты определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т.д.). Следовательно, явные затраты тождественны бухгалтерским. Если предприятие приобретает все ресурсы по свободным рыночным ценам, то бухгалтерские (явные) затраты будут меньше альтернативных затрат на величину неявных затрат. Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия (заработная плата предпринимателя-собственника, которую он себе не выплачивает, получая доход; возможная арендная плата за собственное здание фирмы и т.п.). К неявным затратам относят и "нормальную" прибыль, необходимую для того, чтобы предприятие осталось в данной отрасли. Следует отметить, что фактические явные затраты являются предметом изучения учета, в то время как альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании. Классификация затрат в зависимости от воздействия на их уровень изменения объема производства. Если для производства продукции используются ресурсы К и L, цены которых r и w заданы, то общие затраты предприятия могут быть представлены простым тождеством: C = rK + wL Затраты, таким образом, зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат. Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L. Последние определяются касанием изокванты, соответствующей данному выпуску, и изокосты. Поэтому общие затраты могут быть в общем случае представлены как функция: C(Q) = f[Q(K,L),r,w] Полагая цены ресурсов г и w неизменными, можно представить функцию затрат графически, как кривую затрат. (STC – краткосрочные, LTC – долгосрочные) Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost – англ., [lɒŋ-rʌn təʊtl kɒst], [ˈлонран ˈтоутл кост]), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost – англ., [ʃɔːt-rʌn təʊtl kɒst], [шоːт-ран ˈтоутл кост]). В длительном периоде все ресурсы являются переменными, в коротком – некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен. Важнейшим фактором, определяющим конфигурацию LTC, является характер отдачи от масштаба. Поскольку в длительном периоде нет постоянных затрат, кривые затрат при любом характере отдачи от масштаба исходят из начала координат. При постоянной отдаче от масштаба кривая LTC имеет вид прямой линии или луча, исходящего из начала координат. Это значит, что общие затраты увеличиваются в той же пропорции, в какой растет объем производства. И это понятно, поскольку выпуск в этом случае растет пропорционально увеличению объема применяемых ресурсов, а цены последних не меняются. При возрастающей отдаче рост выпуска опережает рост объемов применяемых ресурсов. Это значит, что затраты на выпуск 2Q будут несколько меньше, чем удвоенные затраты на выпуск Q. Поэтому кривая LTC выпукла вверх, общая сумма затрат с увеличением выпуска возрастает, но возрастает все медленнее. Для случая убывающей отдачи от масштаба. Здесь для удвоения выпуска требуется более чем вдвое увеличить количество применяемых ресурсов. Очевидно, что при неизменных ценах затраты будут расти в большей мере, чем выпуск. Этому соответствует выпуклая вниз конфигурация кривой LTC. Во многих производствах возрастающая отдача от масштаба сменяется при достижении определенного объема выпуска убывающей. Производственной функции с таким переменным характером отдачи от масштаба соответствует и меняющаяся конфигурация кривой долгосрочных затрат. До определенного уровня производства кривая LTC выпукла вверх, а сверх него – вниз. Для анализа кривой LTC введем понятия долгосрочных предельных затрат (LMC; long-run marginal cost – англ., [lɒŋ-rʌn ˈmɑːʤɪnl kɒst], [ˈлонран ˈмаːджинэл кост]) и долгосрочных средних затрат (LATC; long-run average total cost – англ., [lɒŋ-rʌn ˈævərɪʤ kɒst], [ˈлонран ˈэвэридж ˈтоутл кост]). Предельные затраты (МС) определяются как изменение общих затрат при малом изменении выпуска: MC = dTC / dQ Это определение применимо для анализа затрат и в длительном, и в коротком периоде. Различие же между ними заключается в следующем. Долгосрочные предельные затраты (LMC) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы являются переменными. Краткосрочные предельные затраты (SMC; short-run marginal cost – англ., [ʃɔːt-rʌn ˈmɑːʤɪnl kɒst], [шоːт-ран ˈмаːджинэл кост]) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если часть применяемых ресурсов является переменной, а часть – постоянной. Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в точке, соответствующей тому или иному объему выпуска. Средние, или, точнее, удельные (unit cost – англ., [ˈjuːnɪt kɒst], [ˈюːнит кост]), затраты определяются как отношение общих затрат к объему выпуска: AC = TC / Q Долгосрочные средние затраты (LATC) характеризуют удельные затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты (SATC) также характеризуют удельные затраты в расчете на единицу выпуска, если часть используемых ресурсов является переменной, а часть – постоянной. Графически средние затраты определяются тангенсом наклона луча, проведенного из начала координат к кривой общих затрат в точке, соответствующей определенному объему выпуска. Как видно из рис., при объеме выпуска Q2 долгосрочные средние затраты оказываются равны долгосрочным предельным затратам (AC = MC). В закономерности этого равенства легко убедиться, заметив, что луч ОВ, наклон которого характеризует AT, одновременно является и касательной к кривой LTC в точке В, наклон которой характеризует MC. Таким образом, мы можем сформулировать следующий важный принцип: средние затраты достигают минимума при таком объеме выпуска, когда они равны предельным. При этом кривая MC пересекает кривую AC снизу вверх направо В коротком периоде в отличие от длительного предприятие не может изменить объем выпуска за счет изменения количества всех производственных ресурсов. Вместо того чтобы двигаться вдоль луча, исходящего из начала координат, оно вынуждено изменять объем выпуска, двигаясь вдоль линии, параллельной оси переменного ресурса. Поэтому кривая краткосрочных затрат не совпадает с кривой долгосрочных затрат. В частности, она проходит выше кривой TC всюду, кроме точки взаимного касания. Функция затрат фирмы в коротком периоде, факторы, определяющие ее характер. Для короткого периода важное значение имеет деление затрат на постоянные, не зависящие от объема производства, и переменные, изменяющиеся при изменении размеров выпуска. К постоянным затратам (FC; fixed cost – англ., [fɪkst kɒst], [фикст кост]) относятся затраты на содержание зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов. Следует заметить, что к постоянным относятся обычно и «неявные» затраты. К переменным (VC; variable cost – англ., [ˈve(ə)rɪəb(ə)l kɒst], [ˈвеэриэбл кост]) относят, как правило, затраты на сырье, материалы, рабочую силу. Таким образом, общие затраты в коротком периоде могут быть представлены как сумма постоянных и переменных затрат: TC = FC + VC Для предприятия важны не только общие размеры затрат, но и показатели, характеризующие их уровень в расчете на единицу продукции, или, иначе, средние (удельные) затраты. AC = FC/Q + VC/Q = AFC + AVC Где AC – общие средние затраты, AFC – средние постоянные затраты, AVC – средние переменные затраты короткого периода при производстве Q единиц продукции Предельные затраты MC определяются как изменение общих затрат при малом изменении выпуска. Для короткого периода: MC = dFC/dQ + dVC/dQ = dVC/dQ Поскольку в коротком периоде изменение постоянных затрат нулевое. Взаимосвязь функций затрат на производство и производственных функций. Если для производства продукции используются ресурсы К и L, цены которых r и w заданы, то общие затраты предприятия могут быть представлены простым тождеством: C = rK + wL Затраты, таким образом, зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат. Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L. Последние определяются касанием изокванты, соответствующей данному выпуску, и изокосты. Поэтому общие затраты могут быть в общем случае представлены как функция: C(Q) = f[Q(K,L),r,w] Полагая цены ресурсов г и w неизменными, можно представить функцию затрат графически, как кривую затрат. (STC – краткосрочные, LTC – долгосрочные) Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost – англ. [lɒŋ-rʌn təʊtl kɒst], [ˈлонран ˈтоутл кост]), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost – англ. [ʃɔːt-rʌn təʊtl kɒst], [шоːт-ран ˈтоутл кост]). В длительном периоде все ресурсы являются переменными, в коротком – некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен. Затраты в длительном периоде и их отличие от затрат фирмы в коротком периоде. В длительном периоде все ресурсы являются переменными. В коротком – некоторые постоянны. Кривая долгосрочных затрат может быть получена на основе множества изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих соотношение цен. В длительном периоде кривая средних затрат (LAC) является огибающей всех кривых средних затрат короткого периода (SАC). Факторы, определяющие характер поведения функции затрат в длительном периоде. Кривая LATC имеет такую же U-образ-ную конфигурацию, как и кривые SATC, но с менее выраженной крутизной. Это значит, что средние долгосрочные затраты, как и краткосрочные, сначала снижаются, достигают минимума, затем возрастают. Левая, снижающаяся ветвь LATC