Глава 1. Международные финансы в условиях глобальной экономики

1.1. Теоретические основы, понятие и сущность международных финансов. Предмет, особенности и масштабы мирового финансового рынка

Финансовая глобализация является важным результатом истории экономической интеграции. Международные экономические отношения в настоящее время имеют интернациональный и противоречивый характер, влияющий на деятельность субъектов хозяйствования.

Анализ теоретических основ интернационализации экономических связей в условиях глобализации показал, что к настоящему времени накоплена обширная теоретическая база по указанной проблеме и имеются разнообразные определения этого процесса.

Теоретики рассматривают глобализацию в двух основных направлениях:

Первое – поддерживается исследователями, которые считают, что экономическая глобализация является феноменом международного хозяйства, принципиально изменивший мир. По своим глубоким и масштабным последствиям глобализацию можно сравнить с индустриальной революцией XIX в. Концепция глобализации мирового хозяйства основывается на анализе сформировавшихся мировых экономических рынков и их глобальной конкуренцией. В свою очередь, для представителей концепции, которая отмечает негативные стороны глобализации, типичны рекомендации денационализации и широкой приватизации национальных экономик. По мнению представителей теории «геофеномена», компетентные стратегические решения возможны только с участием международных институтов, которые способны разработать меры по ускорению глобализации экономического пространства.

Второе направление представлено концепциями, в которых признается наличие глобализации на уровне мировой экономики, где происходит перераспределение сфер влияния стран, компаний, банков. В основе этого процесса лежит эволюция международного разделения труда.

Важно отметить, что между глобализацией и интернационализацией существует тесная взаимосвязь и взаимозависимость, что подтверждается нарастающей взаимозависимостью субъектов хозяйствования различных стран. По нашему мнению, глобализация в сфере экономики и финансов является новым этапом распространения интернационализации на весь мир.

Так, Г. Колодко определяет сущность современной интернационализации экономики как «исторический процесс либерализации и интеграции рынков товаров, капиталов и труда, которые прежде функционировали в определенной мере изолированно, в единый мировой рынок»[1].

В. Теперман, В. Давыдов и В. Бобровский отмечают, что финансовую глобализацию «можно определить как длительный исторический процесс поэтапного формирования общепланетарной хозяйственной системы…»[2].

Л. Зевин считает, что «пока мы имеем дело не с интеграцией страновых хозяйственных систем, а лишь с ростом значения внешней торговли и международных рынков капитала»[3].

Противоположную позицию формулируют Н. Абдулгамидов и С. Губанов, которые выделяют противоречия процесса финансовой глобализации и пишут, что «.глобализация во всех проявлениях обнаруживает себя как яркий антипод интернационализации. Обе тенденции…полярно противоположны и находятся в состоянии противоборства. Коренное различие между ними таково: интернационализация объединяет, а глобализация разъединяет и сталкивает»[4].

Реально оценивая экономические и политические предпосылки развития процесса финансовой глобализации на базе интернационализации экономических связей представляется целесообразным отметить, что развитие системы мирового хозяйствования связано с совершенствованием рыночных отношений и финансовой системы, которая в значительной мере предопределяет содержание и механизм взаимодействия субъектов и является результатом объективного процесса взаимосвязанности экономических отношений.

С нашей точки зрения, финансовая глобализация как один из аспектов глобализации экономики и интернационализация финансовых связей являются взаимообусловленными процессами.

К. Аннан предложил рассматривать глобализацию «как сложный комплекс трансграничных взаимодействий между физическими лицами, предприятиями, институтами и рынками»[5].

В свою очередь, основной движущей силой международного экономического сотрудничества на базе взаимодействия финансовых связей является рыночные отношения факторов производства и обмена или интернационализация хозяйствования на региональном и глобальном уровне.

Под «финансовой глобализацией» мы понимаем процесс взаимодействия и трансформации национальных экономик и их субъектов хозяйствования, товаров, услуг на базе движения и совмещения капитала в целостном пространстве производства и обмена.

В целях определения экономического содержания понятия «финансовая глобализация» необходимо выявить взаимосвязь и взаимообусловленность понятий «интернационализация» и «интеграция».

Ю. В. Шишков отмечает, что отличительной чертой интернационализации является «наиболее общее понятие нарастающего межнационального (межстранового) общения на самых разных его исторических стадиях… в самых разных его пространственных масштабах – от двустороннего до регионального и глобального уровней»[6].

Мы придерживаемся указанной позиции и полагаем, что развивающийся процесс интернационализации, в том числе финансовой, выступает в качестве общей основы процесса глобализации и региональной интеграции. В свою очередь для международного интегрирования как высшей ступени интернационализации характерно «сращивание национальных рынков, товаров, услуг, рабочей силы и формирование целостного рыночного пространства с единой валютно-финансовой системой, единой в основном правовой системой и теснейшей координацией внутри и внешнеэкономической политики… государств»[7].

В результате взаимопроникновения отдельных макроэкономических организмов, к которым относится и национальная финансовая система формируется целостное хозяйственное пространство, которое структурируется в новый экономический организм. В связи с неравномерностью экономического развития стран в настоящее время представляется возможным говорить о международном интегрировании некоторых сегментов указанного экономического организма, в частности торговли и финансов. Правомерность нашего положения подтверждают выводы, представленные МВФ о «быстром интегрировании национальных экономик во всемирном масштабе посредством торговли, финансовых потоков, перелива технологий, информационных сетей и межкультурных обменов»[8].

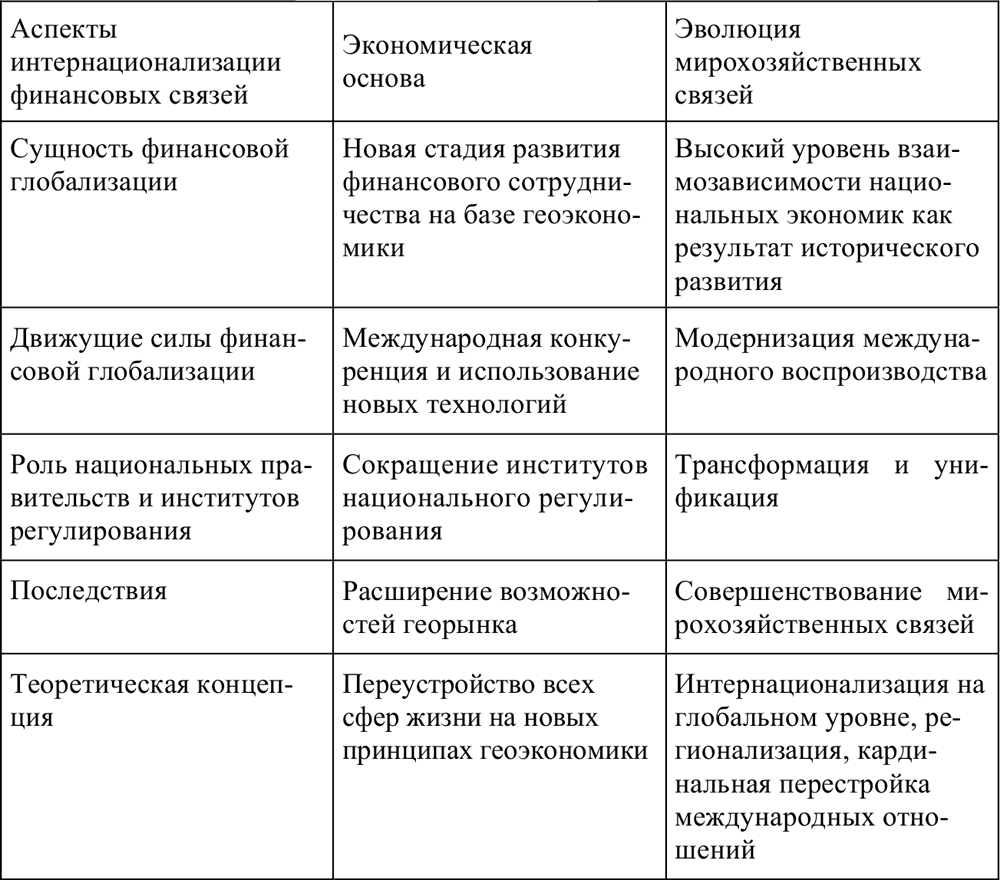

Основные аспекты интернационализации финансовых связей в условиях глобализации представлены в таблице 1.

Эволюция мирохозяйственных связей, имеющая прочную экономическую основу подтверждает отношение к интернационализации финансовых связей как к самостоятельному глобальному явлению. Процесс этот начался в XVI в. вместе с развитием мануфактур, когда усилились экономические связи стран и международная торговля приобрела новое значение в качестве постоянного фактора сотрудничества, сложилась специализация стран по производству, экспорту отдельных товаров и услуг, сформированы основы международного разделения труда, требующего финансирования. В конце XIX – начале XX в. интернационализация мировой экономики получила новый импульс и основу – вывоз капитала. На протяжении XX столетия постепенно формировались международные технологические, производственные, финансовые цепочки. В 80‑е гг. прошлого века мировая экономика пришла к единому «мировому конвейеру», в котором звенья технологической цепочки производились в разных странах. Таким образом, проявилась тенденция замены акцентов: финансирование не только межотраслевой национальной торговли, а преимущественно – внутриотраслевой и межотраслевой международной.

Таблица 1. Аспекты интернационализации финансовых связей в условиях глобализации

Характерной чертой современного этапа интернационализации финансовых связей является то, что международные потоки товаров, услуг, капитала регулируются в первую очередь не национальным, а международными нормами и контролируются международными институтами. В свою очередь, интернационализации финансовых связей способствуют объективные и субъективные факторы развития. В основе объективных факторов – интернационализация производства и капитала компаний и банков, которые выходят за рамки национальных границ. Субъективная сторона выражается в формировании и регулировании процесса глобализации международными организациями: ООН, Международный валютный фонд (МВФ), Всемирный банк (ВБ), Всемирная торговая организация (ВТО), Организация экономического сотрудничества и развития (ОЭСР), Специальная финансовая комиссия по проблемам отмывания денег (ФАТФ), Базельский Комитет и др.

Таким образом, термин «геофинансы» закономерно возник для обозначения нового явления в мировой экономике, значительного по содержанию для всестороннего обеспечения финансовой интернационализации экономических связей на стадии глобализации.

Всесторонняя оценка теоретических основ современных интеграционных процессов мировой экономики показала, что наука располагает теорией международной торговли, иностранных инвестиций, финансовых рынков по отдельным секторам, концепциями банковского посредничества, транснационализации и мультинационализации кредитных, финансовых институтов, корпоративных структур (ТНК, ТНБ и МНК). Однако каждая теория существует раздельно. В свою очередь, финансовая глобализация – сложный процесс, требующий комплексного анализа с учетом достижений указанных исследований в целях определения ее влияния на функционирование национальных банковских систем для эффективного обеспечения потребностей геоэкономики. Представляется возможным определить термин «геоэкономика» как совокупность международной взаимодополняемой деятельности субъектов хозяйствования, направленной на производство и распределение товаров и услуг.

Геоэкономика способствует интернационализации финансовых связей, основными причинами которой являются:

Во-первых, экономический фактор, выразившийся в концентрации и централизации капитала, росте крупных наднациональных холдингов и финансовых групп. Значительное расширение сферы деятельности ТНК и ТНБ, стало возможным в результате быстрой технологизации и расширения администрирования на базе киберкоммуникации. Немаловажным фактором возрастания роли ТНБ и ТНК в современном мире является рост эффективности их операций за счет конкурентных преимуществ универсальных банков и финансово-промышленных групп. Многие банки и их клиенты, ориентировавшиеся раньше только на местные рынки, расширили свои потребности, производство и услуги, вышли на международный (глобальный) уровень.

Во-вторых, научно-технический фактор. Технический прогресс, привел к резкому сокращению коммуникационных издержек, значительному снижению затрат на обработку, хранение и использование информации. Информационное обслуживание участников многосторонних хозяйственных связей связано с успехами в электронике – формированием новых механизмов электронного финансового бизнеса, систем связи и пр.

В-третьих, либерализация мировой торговли и рынков капиталов и услуг, дерегулирование ряда национальных рынков укрепило тенденции к интернационализации финансово-экономической деятельности и способствовало свободному движению объектов и субъектов интернациональной экономики.

В-четвертых, политический фактор. Государственные границы, в связи с процессами финансово-экономической интеграции, становятся открытыми для бизнеса, дают большие возможности миграции капиталов и услуг.

В-пятых, международный фактор. Крупные международные инициативы стимулируют международные формы сотрудничества, что стимулирует процесс глобализации.

В-шестых, в целях качественного обеспечения потребностей клиентов – субъектов международных экономических отношений, банки расширяют деятельность на глобальных рынках кредитно-финансовых продуктов и услуг и формируют стратегическое партнерство с иностранными кредитными и финансовыми институтами, консолидации экономического капитала, диверсификации деятельности и проч.

В-седьмых, национальные банковские системы в условиях интернационализации финансово-экономического сотрудничества идут по пути унификации контроля и регулирования деятельности банков с целью профилактики кризисных явлений и разумного управления рисками.

Предпосылками современных процессов финансовой интернационализации являются:

– технологический прогресс в области транспорта и связи, образующих инфраструктуру международных экономических отношений;

– многофакторный процесс конкуренции на национальном и международном уровне, стимулирующий финансовую глобализацию. Именно конкуренция, главными средствами которой является снижение издержек, улучшение качества и расширение ассортимента товаров и услуг, становится генератором глобализации. Важным шагом на пути интернационализации экономических связей и установления системы многосторонних отношений является создание ВТО в январе 1995 г. на базе Генерального соглашения по тарифам и торговле (далее – ГАТТ).

По данным Всемирного банка, лидерами мирового экономического развития, интернационализации экономики и трансформаций в 2004–2007 гг. оставались развивающиеся страны. Рост ВВП этих стран составил 6,4 процента, что значительно превышает общий объем развития промышленно-развитых стран. Рост ВВП США составил 3,5 % (4,2 % в 2004 г.), европейских стран – 2,4 %, Японии – 5 %. Рост общего мирового ВВП составил 3 % (5 % в 2004 г.). По прогнозам экспертов, в 2007 г. рост мирового ВВП составит 2,1 %, что будет способствовать расширению экспортно-импортных операций (28,1 % – 2005 г., 29,4 % – 2006 г.), увеличению объема иностранных инвестиций (22 % – 2005 г., 22,5 % – 2006 г.) и, следовательно, интернационализации финансовых связей с развивающимися странами[9].

Новым явлением, характерным для современных процессов развития экономических связей является совершенствование денежного, кредитного и финансового рынков, оказывающих влияние на сферу производства и мировой торговли. По данным международных экспертов, в 2005 г. ежедневные операции мирового валютного рынка, например, составляли 2,9 млрд долл. по сравнению с 1 млрд долл. в 1997 г.[10]

В начале XXI в. рост количественных показателей вызвал качественные изменения экономической, финансовой, банковской сферы. До середины XX в. кредитно-финансовые, денежные рынки обслуживали реальный сектор экономики, но в 90‑е гг. XX в., сфера движения капиталов: кредитных и финансовых операций приобрела самостоятельное значение. Это произошло в связи с широкими возможностями использования банками и финансовыми компаниями кредитных, производных, спекулятивных и страховых инструментов на внутренних и международных рынках. Эти возможности расширились с появлением новых финансовых инструментов: фьючерсов, опционов и пр. В целом объем торговли производными финансовыми инструментами с 1986 по 1993 г. вырос с 618,8 млрд долл. до 7,8 трлн долл., т. е. в 12,7 раза. Ежегодный темп роста международного рынка производных инструментов, обеспечивающих финансирование международной торговли и услуг в конце XX в., составил – 43,7 %. Темп роста указанного рынка в начале XXI в. продолжал расти. Так, например, в 2003 г. глобальный биржевой оборот производных инструментов составил 625,1 трлн долл., а сумма внебиржевых производных контрактов, выпущенных в обращение к концу 2003 г. равнялась 197,2 трлн долл. США, при этом количество контрактов в обращении на конец июня 2004 г. составил 150,8 млн шт.[11] В 2010 году объём глобального рынка деривативов составил 600 трлн долл. аров США. Объём реальной мировой экономики – 70 трлн Долл. аров США. В результате мирового финансового кризиса уровень частной и государственной задолженности в начале 2009 г. составил: США и ЕС –300 %, Испания – 350 %, Британия – 380 %, Япония – 450 %. Согласно прогнозам экспертов государственные долги по отношению к ВВП в 2020 г. составят в странах с развитыми рыночными экономиками, в среднем -133 %, а в странах с развивающимися рыночными экономиками -35 %. Критическим является уровень задолженности в 60 %.

Международные рынки капиталов и финансовых услуг оказывают значительное влияние на развитие мировой экономики. Финансовый кризис, начавшийся в 90‑е гг. XX века в Мексике и кризис 2008 года, проявившийся в США, продемонстрировал негативные явления интернационализации экономических связей, основанных на чрезмерной роли финансовых рынков. Системный кризис оказал влияние на рынки, Азии, Европы, включая Россию. Мирохозяйственным связям в посткризисный период свойственны следующие тенденции развития интеграционных процессов:

1) международное движение факторов производства: капитала (прямые инвестиции), рабочей силы (миграция рабочей силы и «утечки мозгов») в более благоприятные экономические зоны;

2) восстановление и развитие международной торговли товарами, услугами, технологией, объектами интеллектуальной собственности и проч.;

3) совершенствование международных кредитных и финансовых отношений: частное, государственное, международное финансирование экономического сотрудничества; расширение операций с ценными бумагами, производными финансовыми инструментами; валютные операции, страхование.

Соотношение указанных направлений деятельности имеет тенденцию к изменению. Интернационализации экономических отношений в современных условиях свойственно опережение темпов роста торговли, движения капиталов и финансовых операций, а не реального сектора экономики. Среди указанных направлений преобладают следующие тенденции:

– увеличение объема международных финансовых операций;

– расширение международного движения капитала и международной торговли.

В свою очередь, в рамках финансовых операций стремительно растут валютные операции и объем международных сделок с ценными бумагами, включая производные финансовые инструменты, что отражает тенденцию секъюритизации современных финансовых рынков.

По данным экспертной оценки Всемирного банка, процессы глобализации в финансово-банковской сфере расширяются, прежде всего, в промышленно развитых странах. Развивающиеся страны участвуют в этом процессе в меньшей степени, а так называемые, наименее развитые страны, практически не участвуют в этом процессе. В этой связи представляется возможным сделать вывод о недостаточном уровне финансовой глобализации одних стран и интенсификацию глобальных процессов других. Следовательно, по-нашему мнению, целесообразно рассматривать интернационализацию финансовых связей применительно к развитым и развивающимся странам.

Интернационализация финансовых связей не имеет границ и является новой формой организации мирового хозяйства в условиях глобального воспроизводства, обеспечивающего взаимодействие производства и потребления, распределения ресурсов в интересах участников на основе мировой конкуренции.

Интересен финансовый феномен, известный как «парадокс Филдстайна-Хориока», которые предположили, что сбережения вне зависимости от местонахождения должны искать пути наиболее эффективного использования. В ряде стран (например, ЦВЕ) внутренние инвестиции не ограничиваются национальными сбережениями и источником инвестиционных средств является международный рынок капиталов. Однако, во многих странах с высокой нормой сбережений и стабильной экономикой имеют место и значительные инвестиции. Корреляция между сбережениями и инвестициями состоит в том, что экономическая политика государства направлена на ликвидацию значительного дисбаланса. Практика в ряде случаев противоречит теории.

Согласно исследованиям, проведенным М. Обстфельдом и А. Тейлором в 1997 г., объем международных потоков капитала промышленно развитых стран (равный отношению счета по текущим операциям к номинальному ВВП), накануне Первой Мировой войны в среднем составлял 3 %. В отдельные периоды показатель международной мобильности капитала достигал 4–5 %. В 20‑х, 30‑х гг. и в период функционирования Бреттон-Вудской системы в 50–60 гг. XX в. это отношение снижалось. С момента перехода к режиму плавающих валютных курсов в 70‑х гг. показатель мобильности капитала составлял 3 % и оставался в 1995–2003 гг. приблизительно на том же уровне. Изменения в чистых международных потоках капитала тесно связаны с выбором целей макроэкономической политики государств: стабильностью валютного курса, устойчивостью внутренней хозяйственной деятельности или свободным движением капитала. История показала, что в условиях «золотого стандарта» до Первой мировой войны индустриальные страны сделали выбор в пользу стабильности валютных курсов и свободного движения капитала. За этот период финансовые рынки продемонстрировали высокую международную мобильность. Во время функционирования Бреттон-Вудской системы промышленно развитые страны сформировали главную цель – обеспечение независимой денежно-кредитной политики и твердых валютных курсов в ущерб международным потокам капитала. С переходом к плавающим валютным курсам после завершения периода Бреттон-Вудской системы государственным приоритетом стала стабильность внутренней экономики и либерализация движения финансовых потоков, в результате – проявилась тенденция возрастания подвижности капитала.

На пути интернационализации финансовых связей стоят барьеры регулирования, издержки инвестирования, недостаток информации, инерция и консерватизм менеджмента. Национальные границы могут препятствовать международному движению капитала и реальные преимущества международного инвестирования, во многом зависят от уровня рисков страны – реципиента. Практика показала, что затраты и риски международного инвестирования в целом велики, что снижает стимулы для международной диверсификации инвестиционного портфеля. Анализ международных экономических отношений в конце XX в. и начала XXI в. показал, что к наиболее типичным барьерам финансовой интернационализации в условиях глобализации можно отнести риски, остающиеся в поле зрения государственных и частных финансовых институтов:

– финансовые;

– суверенные;

– функциональные риски.

Многие элементы финансовой глобализации возникли как результат развития финансовой сферы, а именно:

– роста свободных капиталов;

– технологического обеспечения международного перемещения «горячих денег»;

– новые финансовые инструменты;

– образование региональных валют (евро).

Финансовая глобализация получила значительное развитие на базе укрепления международной торговли. В 1960‑х гг. процесс интернационализации финансовых связей начал развиваться на основе интеграции производства, капитала и сбыта в товарной сфере. Финансовая взаимозависимость национальных экономик развивалась постепенно на фоне дальнейшего углубления разделения труда. Сырьевые ресурсы были объединены первыми через систему косвенного кредитования через посредников – банки, прямого финансирования – биржи, за ними последовали валюты, производные финансовые инструменты и пр. Тем не менее, в современной геоэкономике торговля уступила лидерство финансам. По оценкам «Гарвард бизнес ревю», на каждый долл. ар, вложенный в реальный сектор мировой экономики, в настоящее время приходится более 50 долл. аров, обращающихся в финансовой сфере[12].

Объединение финансовых рынков, характер операций заемщиков и кредиторов, диверсификация их активов и пассивов по странам и регионам, наличие мощной сети представительств, филиалов и дочерних организаций за рубежом уже не позволяют отождествлять финансовые ресурсы только со страной национальной принадлежности. На геоуровне капитал характеризуется мобильностью и подвижностью, он стремится в направлении к самым привлекательным и выгодным возможностям его приложения. Участники георынка – банки, финансовые корпорации, биржи, правительства, центральные банки, заемщики, кредиторы и инвесторы оказывают влияние на важнейшие факторы финансовой глобализации. К этим факторам относятся:

– международные потоки капиталов;

– современные теории управления портфелями финансовых ресурсов;

– профессионализм участников;

– финансовые инновации;

– либерализацию и дерегулирование рынков;

– конкуренцию;

– свободное движение капитала;

– информационные технологии;

– секьюритизацию;

– стандартизацию финансовых продуктов.

Характерной чертой современности является взаимозависимость стран и их субъектов хозяйствования в результате расширения международного экономического сотрудничества, финансовых операций и использования современных технологий. Предпосылками финансовой интеграции являются:

1) быстрый рост объемов финансовых операций для обеспечения потребностей мирового производства;

2) рост активности и финансовых потребностей субъектов хозяйствования;

3) технологический прогресс: новые формы организации производства превращают финансовые операции в необходимое условие развития национальных экономик;

4) объектами внешних финансовых связей становятся не только товары, продукты и услуги, но и факторы производства;

5) совершенствование информационных технологий интенсифицировало интернационализацию финансовых связей. Например, в 2000 г. ежедневно продавалось валюты 1,5 трлн долл., государственных и частных облигаций – на 900 млрд долл., акций частных компаний – на 800 млрд долл.

6) развитие конкуренции и широкое использование различных продуктов и услуг клиентами банков;

7) укрепление международных позиций ведущих банков и финансовых корпораций за счет централизации капитала, слияний и поглощений (далее – СиП). По данным Всемирного банка, суммарный стоимостной объем СиП, осуществленных только в первом периоде 2001–2002 годы составил 594 млрд долл. США, а их количество – более 6000 единиц.

Оценка сложившийся к 2005 г. мировой финансовой системы позволила выделить основные признаки финансовой глобализации:

– свободное обращение капиталов между странами;

– наличие мирового финансового рынка как части георынка;

– формирование систем международного регулирования кредитно-финансовых отношений (Базельский комитет, ФАТФ);

– реализация международных стратегий ТНК и ТНБ; Для сферы финансовой глобализации характерен ряд противоречивых процессов:

– либерализация международного движения капиталов и рынка финансовых услуг при ослаблении национальных систем контроля за деятельностью финансовых и банковских структур.

– выработка единых требований к деятельности финансовых, банковских структур путем достижения международных соглашений по созданию наднациональной системы регулирования финансовых рынков (соглашение в рамках ВТО о либерализации рынка финансовых услуг; поэтапное создание единой валютной системы в рамках Европы; основные принципы регулирования банковской деятельности, предложенные Базельским комитетом, Швейцария;

– совмещение национальных, региональных финансовых интересов и мирового финансового регулирования;

– усиление конкуренции на мировых рынках между кредитными и финансовыми институтами, а также между национальными и иностранными банками на внутренних рынках;

– концентрация банковского капитала.

Финансовая глобализация – объективный процесс развития интернационализации экономики. К преимуществам финансовой глобализации представляется возможным отнести следующее:

– более эффективное использование сбережений и инвестиций: развивающиеся страны получают доступ к рынкам капитала, в котором нуждаются, а инвесторы, не ограниченные рамками собственных стран, ищут возможности для наиболее выгодного вложения своих средств с учетом диверсификации инвестиций в целях снижения рисков;

– концентрация капитала, создание глобальных ТНК и ТНБ, которые способны реализовывать крупные проекты;

– совершенствование и унификация технологического обеспечения экономических связей. К негативным последствиям относятся:

– сокращение нормы сбережений;

– чрезмерный дефицит платежного баланса по текущим операциям;

– финансовые кризисы;

– «валютизация» экономики.

Валютизация экономики – бегство от использования национальной денежной единицы для обеспечения потребностей национальной экономики к резервным иностранным валютам (разновидность бегства капитала без пересечения границ).

Реализация интересов хозяйствующих субъектов в условиях георынка требует стабильной финансово-экономической основы: устойчивых денежных и кредитных условий деятельности. В свою очередь, анализ практической деятельности автора показал, что частники международных рынков капиталов и финансовых услуг заинтересованы в нестабильности, например, валютных курсов (экспортерам выгодно понижение, а импортерам повышение курса национальной денежной единицы по отношению к валюте контракта) и, преследуя частные интересы, участники хозяйственных связей «раскачивают» валютный рынок.

Рост операций на международных финансовых рынках привел к тому, что в настоящее время рынки обладают значительной «властью», а ежедневные котировки на валютных и фондовых рынках под влиянием политических или экономических событий воздействуют на состояние глобальных и локальных бизнес-процессов. Кроме того, имеет место проблема злоупотреблений инсайдеров, которые провоцируют лоббирование финансовых интересов частных структур (ТНК, ТНБ), что негативно влияет на состояние мировой экономики. Поспешная интеграция в глобальный рынок связана с проявлением следующих тенденций:

1. Основные преимущества получают промышленно развитые страны и происходит поляризация доходов, а не их выравнивание. Несправедливое распределение благ порождает конфликты на региональном, национальном и международном уровнях. С географической точки зрения это выглядит как миграция капитала преимущественно в зоны стабильных экономик. В результате – бедные страны все больше отстают в экономическом развитии. Нарастающий разрыв государственных и частных доходов чреват международными конфликтами.

2. Потенциальная нестабильность из-за взаимозависимости финансовых рынков. Локальные экономические колебания или кризисы в одной стране могут иметь серьезные последствия, что подтверждает финансовый кризис в Азии, начавшийся летом 1997 г. в Таиланде, а затем перекинувшийся на другие страны Юго-Восточной Азии. Такие явления свидетельствуют о большой уязвимости взаимосвязанных экономик.

3. Контроль над экономикой отдельных стран имеет тенденцию к переходу от суверенных правительств к сильным государствам, ТНК, ТНБ, или международным организациям. По этой причине финансовая глобализация может вызвать у населения и правительств ряда стран чувство беспомощности и антипатии. Важно отметить, что экономические аспекты являются основными компонентами интернационализации бизнес-процессов.

4. Глобализация имеет последствия неэкономического характера, сопряженные со значительными рисками и издержками, причинами которых могут быть отсутствие безопасности и политической гибкости регулирующих структур в реализации международного экономического сотрудничества.

Западные политики, придерживаются неолиберальной теории развития геоэкономики, которые переносят на рынок ответственность за имеющиеся трудности[13]. Крупнейшие ТНК используют неолиберальную модель глобализации для обоснования отказа от государственного регулирования, контроля, социальной ответственности бизнеса в странах – операций (деятельности) корпораций. Такой подход доказал необоснованность и способствовал возникновению мирового финансового кризиса 2007–2009 гг.

В развитых странах с рыночной экономикой политика неолиберализма проводилась выборочно, а применительно к развивающимся и наименее развитым странам требования переходного к рынку периода были следующими:

– приватизация государственной собственности;

– либерализация торговли и цен;

– дерегулирование предпринимательской деятельности;

– сокращение хозяйственной роли государства;

– форсирование экспорта и усиление интернационализации финансовых связей[14].

Финансовая глобализация связана с либерализацией внешнеэкономических связей и трансграничным перемещением капитала, товаров и услуг. По мере ликвидации барьеров происходит переход количественных изменений интернационализации финансовых связей в качественные – формируется система глобальных финансов, функционирующих на георынке.

Примером организации рынка в современных условиях является интеграционная деятельность Европейского Сообщества (ЕС), особенностью администрирования которого являются межгосударственные соглашения, а не хозяйственные связи транснациональных структур.

Трансформация рынка стран ЕС позволил выявить особенности интеграционных процессов:

Централизация регулирования финансовых рынков; усиление конкуренции кредитных, финансовых институтов, национальных и иностранных участников рынка и унификация их деятельности; развитие инновационных процессов в области информационных технологий; сокращение традиционных видов банковской деятельности и развитие прямого финансирования.

Объединение национальных фондовых бирж.

Развитие новых производных финансовых инструментов в единой валюте.

Элементы валютной интеграции в Западной Европе формировались задолго до создания ЕС и были результатом интеграционных процессов регионального кредитного и финансового рынка, как элемента глобализации экономических связей. Например, Римскому договору, закрепившему создание ЕС, предшествовали соглашения о многосторонних валютных компенсациях между Францией, Италией, Бельгией, Нидерландами, Люксембургом и присоединившимися к ним в 1947 г. западными оккупационными зонами Германии. Соглашения 1948 и 1949 гг. о внутриевропейских платежах и компенсациях между 17 государствами ОЭСР, а также создание Бенилюкса[15]