Фундаментальный анализ

Как понять, когда покупать и продавать акции. Для этого используется несколько основных видов анализа: фундаментальный, технический и сравнительный анализ.

Фундаментальный анализ – это когда вы изучаете новостной фон, причем как в экономике в вашей стране и в мире (это макроэкономика), так и новостной фон и финансовые показатели по самой компании, в которую вы инвестируете.

Например, если вышла новость о том, что снижаются процентные ставки в США, то можно ожидать рост рынка акций, потому что теперь компаниям будет дешевле брать кредиты, а инвесторам выгоднее вкладывать в акции, чем в облигации.

Если вышла новость о том, что запасы в нефти в США снизились, то это подстегнет рост цен на нефтедобывающие компании. А если увеличивается цена на нефть, то тогда будут снижаться акции авиакомпаний, потому что существенная часть их расходов – это керосин.

То же самое, если выходят новости о той или иной компании, особенно в том, что касается их отчетов по прибыли по итогам квартала или года. Или если они объявляют об увеличении размера дивидендов, как это было в 2019 году с Газпромом, когда на объявлении о росте дивидендов, акции Газпрома взлетели на 50% за очень короткое время.

Глобальные движения капитала

Давайте начнем с глобальных моментов и постепенно будем переходить ближе к национальным рынкам.

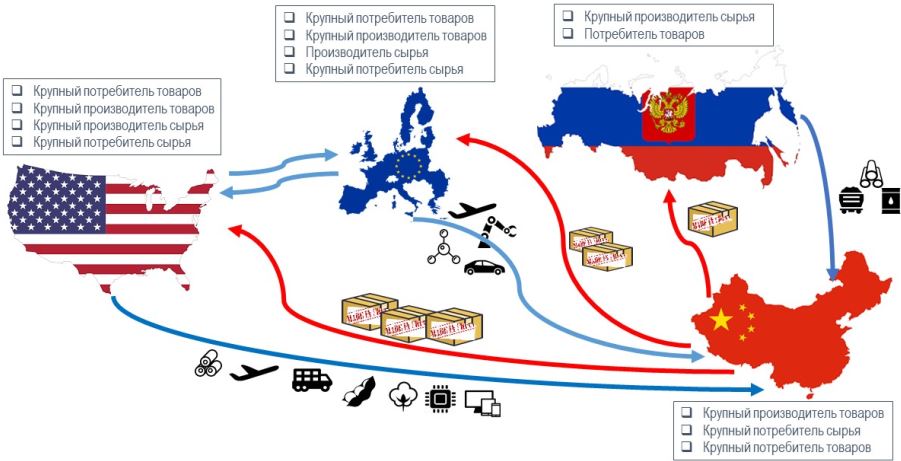

Во-первых, мировая экономика, если брать очень глобально, подразделяется на 2 лагеря – страны с развитой экономикой, это США и Канада, Западная Европа, Великобритания, Япония, Австралия, Сингапур, с одной стороны, и страны с развивающейся экономикой, это Китай (несмотря на то, что это уже вторая экономика мира по ВВП), Латинская Америка, Индия, Азия, Россия и т.д. Иногда страны подразделяют еще и на третью группу – страны с переходной экономикой, либо рассматривают внутри развивающихся стран еще и новые индустриальные страны, но на финансовых рынках для простоты понимания мы будем исходить только из двух категорий.

Чем же отличаются развитые и развивающиеся рынки?

Развитые рынки характеризуются более стабильной и диверсифицированной экономикой, высокой долей сферы услуг в экономике, высоким уровнем дохода на душу населения, относительно низкой инфляцией, прозрачными законами ведения бизнеса, развитой инфраструктурой, либерализацией рынков, низкой долей государственного участия, большой долей инвестиций в человеческий капитал.

В развивающихся странах, в экономике зачастую большую роль играет государство, то есть крупнейшие компании, как правило, являются государственными, экономика мало диверсифицирована, из-за чего кризис в одной отрасли может повлиять на всю экономику. Денежно-финансовая система зачастую бывает нестабильна, что может выражаться, помимо прочего, в высокой волатильности национальной валюты и инфляции. Кроме того, может иметь место коррупция и непрозрачность ведения бизнеса, что увеличивает риски для иностранных инвесторов.

В связи с низкой инфляцией в развитых рынках, ключевая ставка их центральных банков также, как правило, низкая от нуля до 2-3 %. А это значит, что и доходность их государственных облигаций также низкая. В связи с этим, если инвесторы хотят уверенности в завтрашнем дне, стабильности и не гонятся за сверх прибылями, то как правило, они вкладывают в государственные облигации развитых стран, в первую очередь, конечно же США.

Что касается рынка акций в развитых странах, то в связи с большой конкуренцией, насыщенностью рынка и зачастую высоких налогов, доходность здесь немного меньше, чем в развивающихся странах. Но это конечно не касается высокотехнологичных компаний гигантов, которые работают во всем мире, наподобие Google, Amazon, Apple и т.д.

В развивающихся странах более высокая инфляция, и более высокие ключевые ставки центральных банков делают государственные облигации более выгодными по сравнению с облигациями развитых стран. Однако здесь присутствует риск дефолта по государственным обязательствам, как это например, происходило в последние годы в Греции, Венесуэле, Аргентине и некоторых других странах. Под дефолтом подразумевается, что государство не может исполнить своих обязательств и расплатиться с долгами, коими в принципе и являются облигации. На рынке акций, также, несмотря на более высокие риски по сравнению с развитыми странами, доходность здесь может быть выше на несколько процентов.

В связи с этим, практически все инвесторы часть своих активов держат в акциях, облигациях и валюте развитых стран, так как там меньше всего рисков. Однако, чтобы получить бОльшую прибыль, часть своих средств они инвестируют в активы развивающихся стран, где большая доходность, но в то же время присутствуют определенные риски.

И в связи с высокими рисками в развивающихся странах, будь то политические либо финансовые, в случае если нависает какая-либо кризисная ситуация на мировом рынке или в отдельно взятой стране, большинство инвесторов очень быстро уходят из развивающихся стран и переходят в более стабильные и безрисковые активы, как правило, американские государственные облигации. И так как мы знаем, что цена определяется соотношением спроса и предложения, то при уходе инвесторов с развивающихся стран, акции компаний и сама валюта в этих странах быстро падают, потому что они начинают продавать акции, а после этого продавать и саму валюту, чтобы выйти обратно в доллар или евро.

Это очень заметно бывает например каждый раз, когда в отношении России объявляют очередные санкции, и рынок моментально проседает, так же как и российский рубль, который может спокойно в такие моменты терять около 10% за неделю и 25% за полгода.

То же самое происходит и на других развивающихся рынках. Из-за большого негативного новостного фона о том, что скоро приближается очередной кризис на развивающихся рынках, многие инвесторы уходят из развивающихся стран и начинают вкладываться в долларовые активы. Из-за этого в частности, в последние годы падала турецкая лира и некоторые валюты азиатских и латиноамериканских стран.

Поэтому, резюмирую эту лекцию, можно сказать, что при приближении кризисов, национальная валюта развивающихся стран, а также их акции будут неизбежно падать намного больше чем доллар и евро, которые возможно будут даже и укрепляться, и для этого обязательно необходимо всегда диверсифицировать свой портфель и держать часть портфеля в безрисковых или малорисковых инструментах, таких как облигации, недвижимости, золоте и валюте развитых стран.

Макроэкономический анализ

Итак, в предыдущей лекции мы посмотрели как капитал перетекает из развивающихся стран в развитые и наоборот в зависимости от мировых и страновых рисков, а также аппетита инвесторов.

Давайте спустимся с мирового уровня на один уровень ниже и посмотрим как может вести себя рынок акций внутри одной взятой страны и отчего это может зависеть.

Предположим, что ситуация в мире в целом спокойная, и на рынок акций в той или иной стране в большей степени влияет именно экономическая ситуация внутри самой страны.

Так вот, цены акций в этой стране будут во многом зависеть от успешности деятельности компаний. А деятельность компаний, в свою очередь, зависит от таких факторов, как спрос на их товары и услуги со стороны населения, уровень безработицы, который влияет на покупательскую способность населения, цены на сырьевые ресурсы, потому что от этого зависят расходы многих компаний, и так далее.

В целом, если экономика государства показывает рост, а это можно наблюдать по росту ВВП страны, то можно говорить и о росте на фондовом рынке. Потому что, как правило, экономический рост в стране сопровождается ростом спроса на товары и услуги, снижением уровня безработицы, и ростом деловой активности. И наоборот, при замедлении темпов роста экономики, акции, как правило, также будут падать в цене, либо их рост сильно замедлится.

Итак, давайте перейдем к конкретным индикаторам, которые позволяют проводить макроэкономический анализ экономики страны и фондового рынка.

Самый первый индикатор, это темпы роста ВВП, которые выражаются в процентах. Этот макроэкономический индикатор является основным при анализе. Он публикуется с опозданием (обычно в следующем квартале вслед за отчетным), а также по итогам года. Темпы роста ВВП могут быть как положительными (то есть выше 0%), так и отрицательными (ниже 0%). Если темпы роста стабильно увеличиваются либо сохраняются на высоком уровне, это хороший признак. Но как только в течение двух или более кварталов темпы роста начинают снижаться, можно говорить о рецессии. Это – негативный фактор, который сопровождается снижением деловой активности, ростом безработицы, снижением спроса и так далее.

Давайте посмотрим на темпы роста ВВП США. До кризиса 2020 года они росли на протяжении нескольких лет в диапазоне от 2 до 4 процентов, несмотря на то, что последний кризис был в 2008-2009, и статистика и история говорила о том, что к 2020 году уже должен был начаться следующий кризис, который и произошел в результате пандемии коронавируса, во время которого темпы роста ВВП сократились на 30%.

https://tradingeconomics.com/united-states/gdp-growth

Теперь посмотрим на китайский рынок. Экономика Китая в последние два десятилетия, не считая кризисных 2008-09 годов, росла от 8 до 15% в год. Однако с 2016-2020 годы, темпы роста замедлились с 8 до 6%. То же самое происходило и на фондовом рынке Китая. Риск торговых войн между Китаем и США также давал о себе знать.

https://tradingeconomics.com/china/gdp-growth-annual

Как видим, темпы роста ВВП и фондового рынка, то есть стоимости акций компаний, достаточно коррелируют друг с другом. Поэтому, если вы долгосрочный или среднесрочный инвестор, необходимо учитывать индикатор темпов роста ВВП страны, в рынок которой вы инвестируете.

Кроме того, изменение темпов ВВП крупных стран, таких как Китай и США, также влияет и на акции крупных экспортоориентированных компаний во всем мире, потому что США и Китай являются крупнейшими потребителями мировой продукции товаров и сырья.

Возьмем для примера опять же Китай, в котором проживает более 1,5 млрд человек. Это огромный внутренний рынок, который покупает не только товары, произведенные в самой стране, но и зарубежные товары, такие как телефоны, компьютеры, автомобили, технику, продукты роскоши. Кроме того, в стране постоянно идет строительство огромными темпами, для всего этого нужно сырье, которое страна покупает у иностранных компаний. Поэтому если приходят новости о том, что в Китае замедляется рост экономики или темпы строительства, то скорее всего начнут падать и акции сталелитейных компаний, а также цены на нефть, газ, уголь и другие сырьевые товары, а также иностранных компаний, которые поставляют свои потребительские товары на китайский рынок.

Обратная ситуация также имеет место быть. Как только мы слышим о том, что мировая экономика и экономика развитых стран, таких как США и Европа, в частности, замедляется, то мы видим, как начинают падать и акции китайских компаний, которые ориентированы на международный рынок, такие как Alibaba, например. Ведь именно Китай является мировым производителем большинства товаров массового потребления, и если доходы населения в других странах начинают сокращаться, то и покупать они начнут меньше.

Как видим, мировая экономика достаточно взаимосвязана и темпы роста экономики в одной стране влияют как на ее внутренний рынок акций, так и на фондовые рынки других стран.

Количественное смягчение (QE) и его влияние на рынок акций

Количественное смягчение, на английском языке более известное как Quantitative easing или сокращенно QE – это монетарная политика центрального банка той или иной страны с целью стимулирования экономики. Количественное смягчение заключается в том, что центральный банк страны на протяжении определенного периода времени проводит дополнительную эмиссию, то есть выпуск денег. За счет этих денежных средств начинается покупка ценных бумаг коммерческих компаний, как правило, покупаются облигации банков. Благодаря этому, снижаются процентные ставки, за счет чего увеличивается объем потребления в стране, потому что кредиты становятся более дешевыми как для населения, так и для компаний. Компании начинают брать кредиты, чтобы развивать производство, а население берет кредиты и начинает тратить больше на покупку жилья, автомобилей и потребительских товаров. Все это способствует росту национальной экономики.

Необходимо отметить, что количественное смягчение не означает включение печатного станка и печатание бумажных денег. Все это происходит в электронном виде и ЦБ покупает облигации различных компаний (как правило, банков) по безналичному расчету. Поэтому при количественном смягчении денежная масса, или количество именно бумажных денег в стране не растет.

Обычно количественное смягчение применяется в крайних случаях, когда снижать процентную ставку уже некуда, то есть она уже низкая, а стимулировать экономику необходимо. В середине 2010-х годов количественное смягчение часто проводилось в Японии, США и Европейском Союзе, где инфляция достаточно низкая.

Количественное смягчение влияет на многие процессы в экономике в стране, и в том числе на фондовый рынок.

Во-первых, количественное смягчение означает прилив новых денег в экономику, это как подбросить новых дров в огонь и как правило, при анонсировании количественного смягчения, фондовый рынок становится более бычьим, то есть люди готовы больше покупать и акции начинают расти.

Кроме того, как правило, при анонсировании количественного смягчения, процентные ставки также снижаются. Это ведет к двум последствиям. Первое, это то, что вслед за снижением процентных ставок падает и доходность по облигациям. А это приводит к тому, что инвесторы начнут вкладывать деньги из облигаций в более рисковые инструменты, то есть акции, чтобы получить большую доходность. Соответственно, спрос на акции будет увеличиваться и их цена будет также расти.

Второе, это то, что при снижении процентных ставок, кредитование становится более доступным и выгодным для предприятий, соответственно компании начнут брать более дешевые кредиты для развития своего бизнеса, и это опять приводит к улучшению их финансового положения и как следствие роста стоимости их акций.

Давайте посмотрим как проводилась политика количественного смягчения в США в период с 2008 года. С этого времени было проведено три этапа количественного смягчения. В рамках первого этапа, начатого в конце 2008 года, было эмитировано около $1,5 трлн. Второй этап начался в 2010 году и за полгода достиг показателя $600 млрд. Третий этап стартовал в 2012 году и начался с объема $40 млрд в месяц, который затем был увеличен до $85 млрд. Закончилась третья программа в конце октября 2014 года, когда ее общий объем достиг $1,6 трлн.

У количественного смягчения есть и обратная сторона медали. При больших объемах и слишком частом использовании оно может привести к росту инфляции. Если же количественное смягчение используется в меру, то эта инфляция покрывается экономическим ростом. Так вот, если желаемого результата по укреплению экономики с помощью количественного смягчения достичь не удалось, то, как правило, к инфляции добавляется еще и проблема девальвации, то есть обесценивание национальной валюты по отношению к другим валютам.

Кроме того, при анонсировании сворачивания количественного смягчения, а такое происходит неизбежно через какое-то время, потому что количественное смягчение не может быть вечным, рынок как правило становится медвежьим и начинают преобладать позиции продавцов акций.

Таким образом, какой можно сделать вывод. Если появляются новости о том, что центральный банк той или иной страны, например, США или Европы, объявляет о запуске программы количественного смягчения, то можно ожидать, что в ближайшей перспективе и ближайшие несколько месяцевв, а то и лет, спрос на акции и их цена будет увеличиваться. Если же, ЦБ объявляет о сворачивании программы количественного смягчения, то наоборот, темпы роста количества денег в стране будут уменьшатся, деньги будут становится более дорогими, и можно ожидать, что рынок акций будет менее привлекательным. Но стоит отметить, что не все так однозначно, и влияние политики количественного смягчения на рынок акций следует рассматривать вместе с другими макроэкономическими факторами.

Корпоративные новости и отчетность. Внутренние факторы влияния на цену акции

Итак, мы поговорили про ситуацию в мире и ситуацию в экономике отдельной взятой страны. Теперь спускаемся на уровень ниже и посмотрим как положение дел в самой компании влияют на цену ее акций.

В основе любого успешного бизнеса лежит хорошая прибыль в компании. И соответственно, чем выше прибыль, тем компания более привлекательна для инвестирования, и соответственно стоимость акций компаний будет расти на фоне увеличение на них спроса на покупку.

Как же обычные люди могут узнать насколько та или иная компания успешна и какова ее прибыль. Дело в том, что любая корпорация, акции которой свободно обращаются на фондовом рынке, обязана ежеквартально и по итогам полугодия и целого года публиковать результаты своей деятельности – доходы, прибыль, основные позиции балансового отчета.

После изучения этих отчетов у инвесторов складывается актуальная информация о том, что происходит внутри компании и как это влияет на ее прибыль. И на основе этого анализа они могут принимать решения о покупке либо продаже акций этой компании. Как правило, самыми важными показателями, за которыми следят все инвесторы, являются выручка и прибыль, а также темпы выручки и прибыли. Например, если последние два года прибыль компании ежеквартально увеличивалась на 5%, а последний квартал она увеличилась всего на 4,5 %, это может говорить о том, что компания прошла свой пик прибыльности и в следующий квартал прибыль может еще более замедлиться. Поэтому даже замедление темпов роста компании может сыграть на понижение стоимости ее акций.

На сегодняшний день имеют значение даже не сами показатели, которые написаны в отчетах, а насколько они соответствуют прогнозам аналитиков, которые появляются задолго до публикации самих отчетов. Соответственно, если показатели по итогам отчетного периода превосходят прогнозы в лучшую сторону, то акции непременно подскакивают на этом. Если же показатели не дотягивают до прогнозов аналитиков, то акции начинают падать.

Возьмем несколько примеров. 26 апреля Amazon отчитался по итогам первого квартала 2018 года о рекордной прибыли, примерно в два раза превысив ожидания аналитиков. На фоне этой новости акции компании взлетели на 8% до 1600 долларов.

1 августа 2018 года Apple отчиталась о хорошей прибыли по итогам второго квартала немного превысив ожидания аналитиков, что также подстегнуло акции на 9% в течение дня со 190 до 207 долларов.

В июле Netflix опубликовал отчетность за второй квартал, и количество новых подписчиков и доходы оказались ниже консенсуса аналитиков. Это привело к тому, что акции компании за пару дней упали на 17% c 420 до 360 долларов за акцию.

20 октября 2017 года Магнит опубликовал результаты своей финансовой деятельности за 3 квартал 2017 года. По его итогам рентабельность "Магнита" сократилась до 7,2%, до минимума со II квартала 2011 года, и оказалась значительно ниже консенсус-прогноза, который составлял 9,6%. Кроме того, в III квартале выручка "Магнита" выросла всего на 6,5%, а чистая прибыль рухнула более чем вдвое, в то время как аналитики предполагали снижение всего на 13%). В результате этого негативного отчета, акции компании рухнули на 12% за один день.

9 февраля 2021 года М-Видео сообщило о том, что будет направлять 100% чистой прибыли на выплату дивидендов. На фоне этой новости акции компании взлетели на 9% за день.

Здесь также показателен следующий момент. Акции Магнита начали падать еще до официальной публикации отчета. Это объясняется тем, что некоторые инвесторы могут обладать инсайдерской информацией о том, что будет содержаться в отчете, и поэтому начинают совершать продажи заранее, пока цена еще не упала совсем вниз. В России движение акций в правильном направлении до публикации отчета прослеживается больше, нежели чем на американском фондовом рынке (потому что в США раскрытие инсайдерской информации строго преследуется по закону), и поэтому этой подсказкой также можно пользоваться.

Таким образом, резюмируя, следите за отчетностью компаний и прогнозами аналитиков. (Прогнозы аналитиков по следующим отчетам можно посмотреть, например, на сайте Investing.com и других подобных ресурсах). Если отчетность не соответствует прогнозам в ту или иную сторону, вы можете заработать или потерять до 10-15% за один день.

И второе, начинайте приглядываться к цене акции за пару дней до публикации отчетности. Инвесторы, владеющие инсайдерской информацией и знающие какие цифры появятся в отчетах, начинают заранее либо скупать либо продавать эти акции, что влечет за собой движение цены в ту или иную сторону еще до публикации отчета.

Что такое дивидендная отсечка

Дивиденды – это часть прибыли, которую компания выплачивает акционерам. То есть, например, компания за прошлый квартал заработала 1 млн. долларов. Она решает, что 50% от этой суммы она выплатит акционерам. Оставшиеся деньги она потратит на расширение производства или на другие цели. Как правило, у публичных компаний, которые торгуются на бирже, дивидендная политика известна и открыта. Большинство выплачивают определенный процент от прибыли на регулярной основе, один или два раза в год, каждый квартал, или с другой периодичностью. Эта открытость и предсказуемость ведет к тому, что инвесторы примерно знают сколько они заработают, если купят акции этой компании. Так как компании примерно знают какую прибыль они получат в том или ином периоде, они устанавливают размер дивидендов заблаговременно.

В США компании, которые платят дивиденды, выплачивают их, как правило, раз в квартал, то есть четыре раза в год. Конечно есть и компании, которые выплачивают дважды в год, либо не выплачивают вовсе, особенно если это быстрорастущие компании, наподобие Tesla или Netflix.

В России с этим немного хуже, так как в нашей стране еще не сложилась корпоративная культура, когда компании пытаются быть предсказуемыми перед инвесторами. В результате этого, компании могут выплачивать дивиденды раз в год, либо два раза в год, либо каждый квартал, либо вообще отказаться от выплат в неудачные годы. Размер дивидендов также может очень сильно отличаться от года в год. Решение о периодичности выплате дивидендов и их размере в российских компаниях принимается на заседании совета акционеров за несколько месяцев до выплаты. Но некоторые крупные компании, такие как Сбербанк, МТС, Газпромнефть, Лукойл стараются быть более предсказуемыми и стабильно выплачивают дивиденды.

Так что такое дивидендная отсечка?

Для этого надо понять как стать таким держателем акций, которому причитается выплата дивидендов. Для этого необходимо купить акции за 2 дня до закрытия реестра акционеров. Реестр акционеров – это список всех держателей акций на определенную дату. Соответственно, те, кто указаны в этом списке в качестве владельцев акций, те и получат дивиденды.

Как правило, инвесторы хотят получить дивиденды, особенно если они достаточно весомые, и они начинают закупать акции за несколько дней до закрытия реестра. Конечно же есть и такие инвесторы, которые держат такие акции на постоянной основе в своем портфеле, но есть большой пул инвесторов, закупающих дивидендные акции за короткое время до дня закрытия реестра.

Мы помним, что цена акции формируется в результате спроса и предложения на рынке. Так вот, в связи с нарастающим спросом на эти акции перед датой закрытия реестра, их стоимость постепенно растет.

После закрытия реестра, на следующий день, спрос на покупку акции резко прекращается. В связи с этим наблюдается резкое падение цены акции на следующий день, вплоть до размера самих дивидендов. То есть, если дивидендная доходность 5%, то акция на следующий день может вполне просесть на эти же 5%, но не обязательно. Эта просадка в цене акций и называется дивидендной отсечкой или дивидендным гэпом.

Поэтому, если хотите получить дивиденды, покупайте акции заранее, так как они дорожают перед самим днем закрытия реестра.

Если вы берете акции, чтобы получить дивиденды, то вы должны быть готовы, что после даты закрытия реестра, они наверняка просядут в цене, и вам придется подождать некоторое время, пока их цена восстановится. Для некоторых компаний это может быть пару недель, а для некоторых даже несколько месяцев. Поэтому необходимо быть достаточно осторожными и посмотреть как акция проседала в предыдущие периоды выплаты дивидендов.

Ну либо же вы можете поспекулировать и купить акции за несколько дней или недель до закрытия реестра, зная, что они будут расти в ближайшее время, и продать их на их пике роста за день или в день закрытия реестра.

Так как же узнать когда дата закрытия реестра акционеров.

Во-первых, это можно узнать на сайте самой биржи, где размещена нужная вам компания. Но на сайте Московской бирже, это сделать достаточно нелегко и кроме того там не указаны размеры дивидендов и надо фильтровать по годам. Поэтому намного легче посмотреть на сайтах брокеров, например, БКС или Тинькофф. Здесь указаны и дата закрытия реестра и дата, до которой надо купить акции, чтобы попасть в этот реестр. Как мы уже говорили, это за два рабочих дня до дня закрытия реестра. Кроме того, здесь уже указаны размеры дивидендов и доходность с учетом текущей цены акции.

Еще один хороший сайт Smart-lab. Здесь также указаны даты закрытия реестра акционеров, размеры дивидендов, доходность, и можно отфильтровать список акций по отраслям, например, если вы хотите сравнить компании внутри нефтегазовой отрасли или банковской сфере.

В американских акциях, все то же самое, можно посмотреть даты закрытия реестров на самом сайте биржи, на Нью-йоркской фондовой бирже, например, но здесь тоже не указаны размеры дивидендов.

Информацию по дивидендам можно также посмотреть на сайте Investing.com. Здесь также можно указать временной интервал с какого и по какое число вас интересуют дивидендные выплаты, либо, например, вы можете выбрать даты закрытия реестров именно на текущей или следующей неделе. Здесь также указаны размеры дивидендов и их доходность на данный момент.

Ну и конечно всю информацию о дивидендах вы можете найти на сайте самой компании, так как публичные компании обязаны вывешивать данные о дивидендах на своих корпоративных сайтах. Возьмем, например, американскую Realty Income, компанию, которая выплачивает ежемесяные дивиденды. Это, пожалуй, одна из немногих компаний, которая выплачивает дивиденды ежемесячно. Вот на их сайте, как раз информация о предыдущих и предстоящих выплатах дивидендов. Когда дата закрытия реестра, и когда предполагается выплата дивидендов. Обычно это происходит через пару недель после закрытия реестра.

Ну вот пожалуй и все. Следите за календарем дивидендов и используйте эту информацию для своевременного открытия или закрытия позиций.

Тест 2

1. В каких странах, как правило, более низкая процентная ставка?

А. В развитых странах.

Б. В развивающихся странах.

2. Если я, как инвестор, не гонюсь за большими прибылями и рассматриваю инвестиции с минимальным риском, то во что мне лучше вложиться?

А. Акции развивающихся стран.

Б. Государственные облигации развитых стран.

В. Акции развитых стран.

Г. Государственные облигации развивающихся стран.

3. Как можно понять насколько компания, акции которой торгуются на бирже, успешна в своей коммерческой деятельности?

А. Смотреть за ценой акции, если она движется вверх, то это говорит об успешности компании.

Б. Изучать ее регулярные отчеты, в которых публикуются данные о темпах и объемах ее выручки и прибыли и другие показатели, сравнивать их с прошедшими периодами.

Ответы:

1 – А.

В некоторых развитых странах и в отдельные периоды, ключевая ставка центрального банка может даже принимать отрицательные значения (-0.25% например, чтобы стимулировать оборот денег в экономике).

В развивающихся странах низкая процентная ставка скорее исключение. Как правило, в развивающихся странах, процентная ставка и инфляция выше, чем в развитых странах.

2 – Б.

Акции компаний из развивающихся стран могут принести высокую доходность, но и могут сильно упасть по разным причинам (экономические, политические, и т.д.). Государственные облигации развитых стран предлагают невысокую доходность, но практически безрисковые. Акции компаний из развитых стран, в отличие от облигаций, могут принести бОльшую прибыль, но в них присуствует более высокий риск снижения цены, в зависимости от многих факторов (макроэкономические, корпоративные и пр.). Государственные облигации, несут меньше прибыли и риска, чем акции, но в развивающихся странах более высоким является риск дефолта, то есть неспособность государства платить по своим обязательствам, и поэтому по сравнению с облигациями развитых стран, государственные облигации развивающихся стран, рассматриваются как более рисковые.

3 – Б.

Рост цены акции может быть отражением только временных факторов (положительная новость, закупки инвесторов перед дивидендной отсечкой и т.д.). Для того чтобы понять фундаментальное состояние компании, лучше изучать финансовые отчеты и показатели компании.