О. А. Чернова Инвестиционный менеджмент учебное пособие

1. Теория и методология инвестиционного менеджмента

1.1. Экономическая сущность и виды инвестиций и инвестиционного процесса

Экономическое развитие хозяйствующих субъектов и национальной экономики в целом базируется на расширенном воспроизводстве материальных ценностей, основой которого являются инвестиции. Термин инвестиции происходит от латинского слова «invest» – вкладывать. В широком смысле под инвестициями понимают вложения капитала в целях его последующего увеличения. При этом прирост капитала должен быть таким, чтобы компенсировать инвестору вложенные затраты, вознаградить за риск и получить дополнительный доход. Данного подхода к пониманию инвестиций придерживаются большинство отечественных и зарубежных экономистов, в числе которых И. А. Бланк, В. В. Бочаров, Л. Дж. Гитман, М. Д. Джонк и др.

В нормативно-правовой литературе инвестиции часто трактуются как затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др. Однако помимо вложений в основной капитал инвестиции могут осуществляться также в различные финансовые инструменты (акции, облигации), и в оборотный капитал. То есть инвестиции являются более широким понятием по сравнению с капиталовложениями в основные фонды.

В Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее – Закон об инвестиционной деятельности в форме капитальных вложений) инвестиции определяются как «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения полезного эффекта». Инвестиции в соответствии с этим законом могут осуществляться в денежной и материальной форме, в форме имущественных прав и иных ценностей.

Некоторые авторы подчеркивают, что существенным признаком инвестиций является то, что они представляют собой долгосрочные вложения. Однако понятие «долгосрочные» может толковаться неоднозначно: неоднократность эксплуатации, наличие более двух производственных циклов и пр. При этом продолжительность самого цикла может зависеть от сферы производственной деятельности, объекта инвестирования. Поэтому смысл условия «долгосрочность» состоит в том, что объект инвестирования должен эксплуатироваться многократно, а не быть предметом спекулятивных отношений. Например, покупка ценных бумаг с целью их последующей перепродажи по более высокой цене не будет являться инвестицией. Однако приобретение ценных бумаг для дальнейшего получения дивидендов по ним инвестицией уже является.

Следующий существенный признак инвестиций – вложение капитала. То есть затраты могут считаться инвестициями только тогда, когда планируется, что они позволят создать новый капитал, получить определенный эффект (материальный или социальный).

Таким образом, инвестиции – это долгосрочные вложения любых видов ресурсов (ценностей), осуществляемые с целью получения экономической или социальной выгоды.

В качестве основных формирующих признаков инвестиций в современной научной литературе признаны следующие:

– мотивом инвестиционной деятельности выступает доход;

– инвестиции рассматриваются в единстве ресурсов, вложений и ценностей;

– в состав объектов инвестирования могут быть включены любые вложения, дающие эффект (экономический или социальный);

– объект инвестирования должен эксплуатироваться многократно, а не быть предметом спекулятивных отношений.

Основные признаки инвестиций представлены на рис. 1.

Рис. 1. Основные признаки инвестиций

Данные признаки определяют следующие основные характеристики экономической сущности инвестиций1:

1. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления – сферой экономических отношений и экономической деятельностью, что позволяет рассматривать инвестиции в качестве объекта экономического управления.

2. Экономическая сущность инвестиций связана с понятием «капитал», что позволяет рассматривать инвестиционные ресурсы (во всех их видах и формах вложения) как основу вовлечения накопленного капитала в экономические процессы в целях создания благ и услуг.

3. Инвестиции всегда осуществляются с целью получения конкретного, заранее предопределенного эффекта, который может носить как экономический (прирост суммы инвестированного капитала, положительная величина инвестиционной прибыли и т. п.), так и внеэкономический характер (например, социальный, экологический и др.).

4. Инвестиции представляют собой целостный процесс, в ходе которого происходит последовательная смена форм стоимости и реализуется динамическая связь «ресурсы (капитальные ценности) – вложения (затраты) – отдача вложенных средств (как мотив этого объединения и конечный результат инвестиционной деятельности)».

5. Инвестиции являются объектом рыночных отношений, поскольку используемые в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объекты купли-продажи формируют особый вид рынка – инвестиционный, характеризующийся (как и любой другой вид рынка) спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Инвестиционный рынок формируется всей системой условий рыночной экономики, тесно сопряжен с другими рынками и функционирует под определенным воздействием разнообразных форм государственного регулирования.

6. Инвестиции непосредственно связаны с потреблением, поскольку при осуществлении инвестиций имеет место отказ от потребления в пользу будущих благ.

7. Инвестиции выступают носителем фактора риска. Это связано с тем, что инвестор, осуществляя инвестиции, всегда осознанно идет на риск возможного недополучения суммы ожидаемого инвестиционного дохода, а также частичной или полной потери инвестированного капитала.

Существуют различные признаки классификации инвестиций.

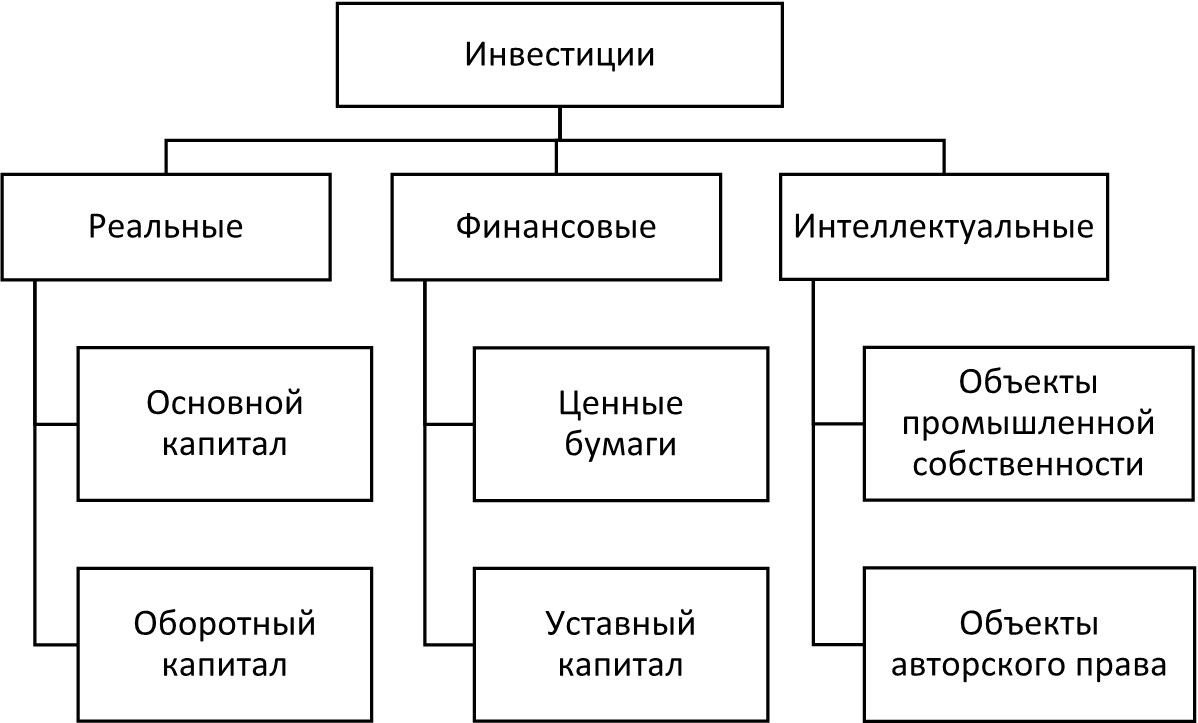

Главным признаком является объект вложения капитала, в соответствии с которым выделяют реальные (прямые), финансовые (портфельные) и интеллектуальные инвестиции (рис. 2).

Рис. 2. Классификация инвестиций по объекту вложений капитала

Реальные (прямые) инвестиции представляют собой вложение денежных средств в реальные активы в целях производства товаров и услуг для извлечения прибыли. Реальные инвестиции осуществляются путем строительства новых, расширения, технического перевооружения или реконструкции действующих предприятий. Они могут быть вложены в приобретение основных средств как производственного, так и непроизводственного назначения.

В зависимости от поставленных в процессе инвестирования задач (направленности инвестиций) реальные инвестиции, в свою очередь, могут быть отнесены к одной из следующих групп:

– обязательные инвестиции – это инвестиции, обусловленные необходимостью удовлетворения требований органов государственного управления, связанных с обеспечением экологической безопасности деятельности фирмы, улучшением условий труда работников предприятий до уровня, отвечающего нормативным требованиям, и т. п.;

– инвестиции в повышение эффективности деятельности компании – это инвестиции, которые ориентированы на техническое перевооружение и модернизацию действующего оборудования с целью повышения конкурентных позиций предприятия;

– инвестиции в расширение производства – это инвестиции, направленные на увеличение объема выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств или выхода на новые рынки;

– инвестиции в создание новых производств – это инвестиции, в результате которых создаются новые предприятия по производству ранее не изготавливавшихся товаров или оказанию нового типа услуг.

Финансовые (портфельные) инвестиции представляют собой вложения денежных средств в акции, облигации и другие ценные бумаги, выпущенные государством или частными и корпоративными компаниями. Как правило, финансовые инвестиции направлены на формирование портфеля ценных бумаг.

Интеллектуальные инвестиции (инвестиции в нематериальные активы) предусматривают вложения в развитие научных исследований, повышение квалификации работников, приобретение лицензий на использование новых технологий, прав на использование торговых марок известных фирм и т. п.

В зависимости от формы собственности на инвестиционные ресурсы инвестиции могут быть частными, государственными, муниципальными, иностранными или смешанными. В России в структуре инвестиций в последние годы отмечается сокращение государственных и увеличение частных. Удельный вес частных инвестиций составляет более 50 %. Распределение инвестиций по формам собственности (в соответствии с данными Росстата) представлено на рис. 3.

Рис. 3. Распределение инвестиций по формам собственности

В макроэкономике достаточно часто различают валовые и чистые инвестиции. Валовые инвестиции включают производство всех инвестиционных товаров и любые чистые добавления к объему капитала в экономике. Чистые инвестиции – это добавочные инвестиции.

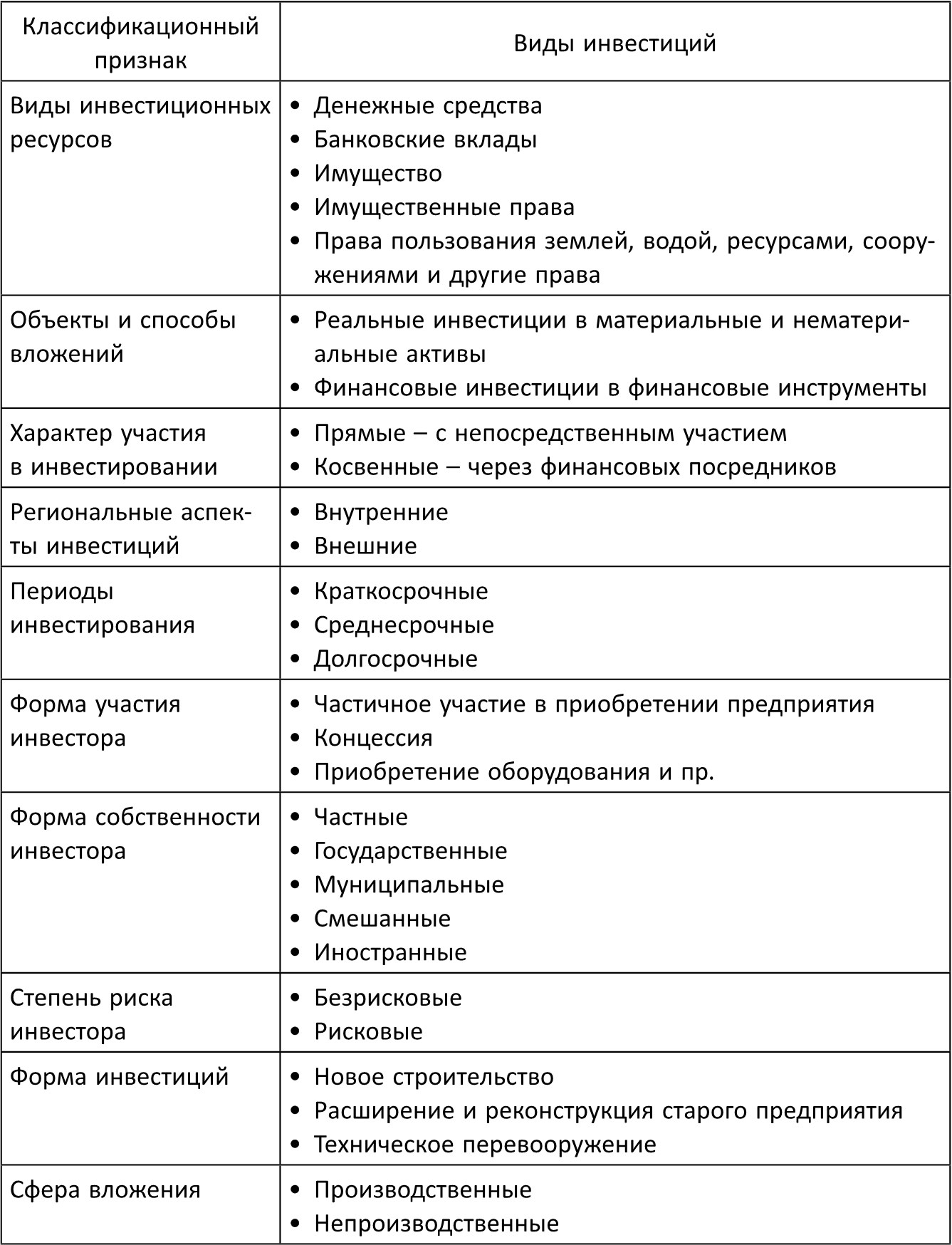

Кроме этих основных классификационных признаков инвестиций, в научной литературе встречаются и другие, наиболее распространенные из которых приведены в табл. 1.

Таблица 1

Классификационные признаки инвестиций

Обобщая вышеизложенное, отметим, что современные подходы к пониманию экономической сущности инвестиций рассматривают их в единстве ресурсов, вложений и отдачи вложенных средств. При этом к объектам инвестирования относят любые вложения (денежные средства, ценные бумаги, иное имущество, имущественные и иные права), которые могут принести определенный доход (эффект).

Инвестиции могут осуществляться в различных формах, классификация которых определяется выбором критерия, положенного в ее основу. В рамках основных форм инвестиций можно выделить виды инвестиций, которые классифицируются по признакам, отражающим дальнейшую детализацию данных основных форм.

Инвестирование осуществляется в форме инвестиционного процесса. Сущность этого процесса исчерпывающе позволяет описать системный подход, в соответствии с которым в инвестиционном процессе можно выделить:

– субъект – инвестор;

– объект инвестиций;

– связь между ними – инвестирование с целью получения инвестиционного дохода;

– инвестиционную среду2.

Таким образом, под инвестиционным процессом экономисты понимают специфичный для определенной инвестиционной среды процесс приобщения инвестора к объекту инвестиций, осуществляемый с целью получения управляемого инвестиционного дохода посредством инвестирования3. Экономическая сущность инвестиционного процесса состоит в возможности с его помощью мобилизовать инвестиционные ресурсы для удовлетворения возрастающих потребностей государства, компаний, частных лиц и других субъектов предпринимательской деятельности в инвестициях.

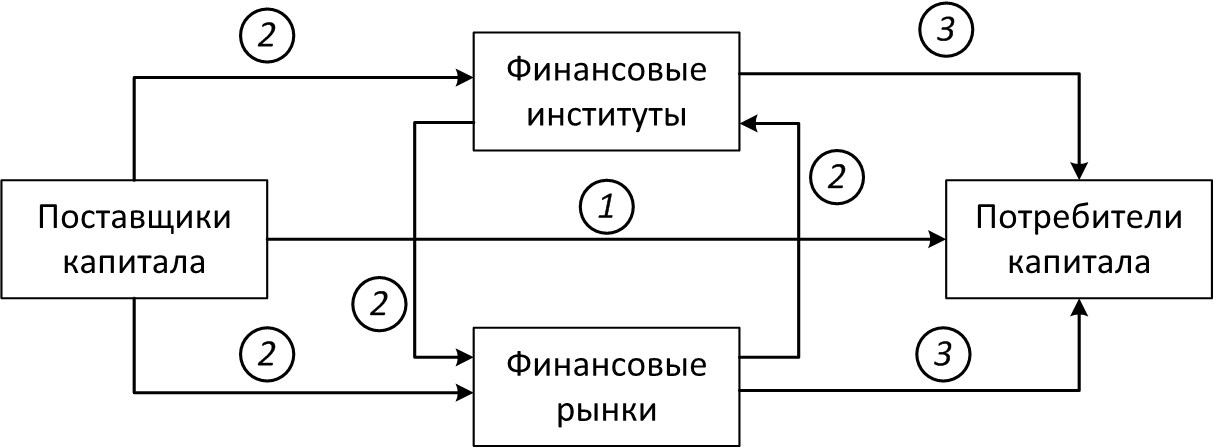

Механизм инвестиционного процесса представлен на рис. 4.

Рис. 4. Механизм инвестиционного процесса: 1 – прямая сделка; 2 – привлечение капитала; 3 – размещение капитала

Поставщики капитала делятся на две группы:

– институциональные инвесторы – физические и юридические лица, распоряжающиеся заемными или привлеченными средствами;

– индивидуальные инвесторы – предприниматели, распоряжающиеся собственными средствами.

Для современной экономики характерно наличие в механизме инвестиционного процесса посредников – финансовых институтов и финансовых рынков.

Финансовые институты – это организации, которые принимают вклады и дают привлеченные деньги в долг либо инвестируют их в иных формах (банки и небанковские кредитные организации, инвестиционные фонды, страховые компании и др.). Финансовые институты могут участвовать в работе финансовых рынков как на стороне предложения капитала (тогда они являются институциональными инвесторами), так и на стороне спроса на него (в этом случае финансовые институты выступают в роли заемщиков).

Финансовые рынки – механизмы, которые для заключения сделок сводят вместе поставщиков и потребителей капитала. Для инвестиционного процесса наибольшее значение имеют денежный рынок и рынок капиталов. Денежный рынок является рынком краткосрочных ресурсов. Его основным инструментом выступают денежные средства. Рынок капиталов представляет собой рынок долгосрочных ресурсов. Его инструментом являются ценные бумаги.

Для того чтобы охарактеризовать инвестиционные процессы, сделать выводы о том, насколько эффективно они протекают, можно использовать следующие показатели:

– объемы инвестиционных вложений и темпы их роста;

– удельный вес инвестиций в общей величине расходов;

– структура инвестиционных вложений по направлениям инвестирования;

– структура инвестиционных вложений по источникам капитала;

– рентабельность инвестиций и др.

В зависимости от уровня, на котором осуществляется анализ интенсивности инвестиционных процессов, данные показатели могут быть рассчитаны для отдельного предприятия, а также на уровне региона или национальной экономики в целом.

1.2. Инвестиционный проект: понятие, виды, содержание

Инвестиционная деятельность предполагает реализацию одного или нескольких инвестиционных проектов. Как вид деятельности инвестиционный проект представляет собой локализованный по целям, срокам и ресурсам инвестиционный процесс. Данная локализация оформляется определенным набором расчетно-финансовых и организационно-правовых документов, к числу которых согласно действующему законодательству относятся:

– бизнес-план, описывающий конкретные действия по осуществлению инвестиций;

– проектно-сметную документацию, оформленную в соответствии с законодательством РФ и установленными стандартами, нормами и правилами.

Понятие «инвестиционный проект» применимо только к реальным инвестициям. Финансовые инвестиции могут либо содействовать реализации инвестиционного проекта, либо выступать как самостоятельные вложения в портфели ценных бумаг.

Инвестиционные проекты могут классифицироваться по различным признакам, что отражено на рис. 5.

Рис. 5. Классификация инвестиционных проектов

В зависимости от целей инвестирования различают:

– коммерческие проекты, главной целью которых является получение прибыли;

– научно-технические (инновационные) проекты, направленные на разработку и создание новой продукции, техники, технологии. Такие проекты приносят прибыль только при условии последующей коммерциализации созданного новшества;

– социальные проекты, которые имеют целью качественное улучшение состояния социальной сферы страны (региона) – здравоохранения, образования, культуры и др. Как правило, данные проекты реализуются органами государственной и муниципальной власти;

– экологические проекты, имеющие результатом построенные природоохранные объекты или улучшенные по вредным воздействиям на окружающую среду параметры действующих производств.

По степени взаимосвязи инвестиционные проекты бывают:

– независимые, допускающие одновременное и раздельное финансирование и осуществление нескольких проектов, результаты реализации которых не влияют друг на друга;

– альтернативные (взаимоисключающие, конкурирующие), т. е. не допускающие одновременной реализации, либо поскольку они претендуют на один и тот же объем финансирования, либо потому что они являются альтернативным достижением одной и той же цели инвестирования;

– взаимодополняющие (взаимосвязанные), реализация которых должна происходить лишь совместно, например в рамках одной инвестиционной программы.

По срокам реализации инвестиционные проекты могут быть:

– краткосрочные (со сроком реализации до трех лет);

– среднесрочные (от трех до пяти лет);

– долгосрочные (более пяти лет).

По объему капиталовложений различают:

– малые проекты, реализуемые в рамках одной небольшой фирмы и представляющие собой планы расширения производства и увеличения ассортимента выпускаемой продукции;

– средние проекты – проекты реконструкции и технического перевооружения действующего производства;

– крупные проекты – проекты строительства предприятий на основе принципиально новой идеи продукции или технологии;

– мегапроекты – целевые инвестиционные программы международного, государственного или регионального масштаба, содержащие множество взаимосвязанных проектов.

Кроме того, коммерческие инвестиционные проекты делятся на производственные и торговые. Первые имеют целью получение прибыли за счет роста и (или) повышения эффективности использования основного и оборотного капитала предприятия, вторые – за счет закупки, продажи и перепродажи продукции и услуг. Поэтому инвестиции в производственные коммерческие проекты относят к капиталообразующим, а в торговые – нет.

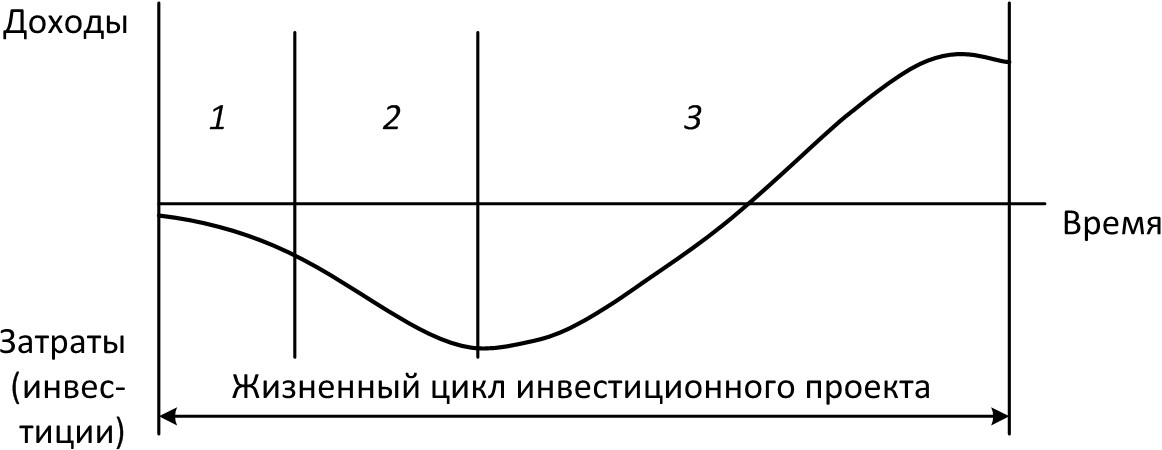

Период времени между моментом зарождения идеи о необходимости реализации инвестиционного проекта и моментом его завершения называется жизненным циклом проекта. Независимо от специфики в жизненном цикле инвестиционного проекта можно выделить три основные фазы: предынвестиционную, инвестиционную и эксплуатационную (производственную) (рис. 6).

Рис. 6. Фазы жизненного цикла инвестиционного проекта: 1 – предынвестиционная фаза; 2 – инвестиционная фаза; 3 – эксплуатационная фаза

На предынвестиционной фазе жизненного цикла инвестиционного проекта на первом ее этапе формируется инвестиционный замысел, проводится его патентный анализ и осуществляется технико-экономическое обоснование проекта, отражаемое в форме составления бизнес-плана.

Самым важным и трудоемким является второй этап предынвестиционной фазы: поиск потенциальных инвесторов и источников финансирования инвестиционного проекта; юридическое оформление инвестиционного проекта; заключение договоров с заказчиками (подрядчиками).

Стоимость предынвестиционных работ в общей сумме вложений, как правило, довольно велика и составляет около 0,7 % всех затрат для крупных проектов и до 5 % для малых.

Если предынвестиционная фаза – это период планирования и организации процесса реализации инвестиционного проекта, то инвестиционная фаза – это его осуществление на основе формирования постоянных активов проекта. Данная фаза включает в себя следующие этапы:

– разработку проектно-сметной документации;

– строительство производственных зданий и сооружений;

– заказ и поставку технологического оборудования;

– его монтаж и пусконаладочные работы;

– найм и обучение персонала и другие затраты.

Эксплуатационная (производственная) фаза начинается с момента ввода в эксплуатацию основного оборудования и включает в себя пуск в действие предприятия, выход его на проектную мощность, а также выпуск и сбыт продукции запланированного качества и количества.

Окончанием жизненного цикла инвестиционного проекта может быть выход проекта на самоокупаемость, ввод в действие объекта инвестирования, начало его эксплуатации и использования результатов выполнения проекта, вывод объекта инвестирования из эксплуатации (ликвидация предприятия).

Рассмотрим содержание инвестиционного проекта, которое отражается в бизнес-плане и проектно-сметной документации.

Бизнес-план инвестиционного проекта – документ, содержащий в структурированном виде всю информацию, необходимую для осуществления этого проекта.

Главная цель написания бизнес-плана состоит в том, чтобы заинтересовать и привлечь инвестора. Исходной информационной базой для составления бизнес-плана служит технико-экономическое обоснование инвестиционного проекта.

Основными разделами бизнес-плана являются следующие:

Титульный лист, на котором указывается название и юридический адрес предприятия, имена и адреса его учредителей, название проекта, ссылка на неразглашение коммерческой тайны.

Резюме проекта, которое традиционно формируется на заключительном этапе разработки бизнес-плана и содержит его основные положения и финансовые показатели.

Сущность проекта выражается в формулировке его идеи, характеристике предлагаемого продукта (услуги), описании его основных конкурентных преимуществ и используемых производственных технологий, предоставлении сведений о предполагаемых потребителях. Если создаваемый продукт (услуга) или технология его изготовления является результатом инновационных разработок, то в данном разделе также приводятся сведения о патентной защищенности коммерциализуемого новшества.

Анализ положения дел в отрасли и рыночной конъюнктуры. В данном разделе рекомендуется дать описание состояния отрасли на текущий момент времени, перспектив ее развития. Затем дается характеристика конъюнктуры рынка: оценка его емкости; долей рынка, занимаемых конкурентами; описание сегмента, который будет занимать предлагаемый продукт (услуга). Проводится анализ сильных и слабых сторон продукции конкурентов, подчеркиваются основные преимущества предлагаемого продукта по отношению к ней.

В плане маркетинга приводятся прогнозируемые объемы продаж в целом, а также в разрезе рынков, на которые предполагается поставлять продукт (услугу). Определяется уровень цен, по которым продукция будет реализовываться на различных рынках, указываются каналы ее распределения, обосновывается ценовая политика с учетом динамики цен, описываются методы рекламы и стимулирования сбыта с указанием затрат на проведение рекламных мероприятий.

План производства содержит описание основных, вспомогательных и обслуживающих производственных процессов, которые необходимы для производства продукции (оказания услуги). Если некоторые виды деятельности будут переданы в аутсорсинг, то это необходимо указать. Определяются объемы закупок сырья, материалов, топлива и комплектующих с указанием поставщиков и закупочных цен. Приводится потребность в оборудовании и наличии производственных площадок с указанием способа их приобретения (строительство, покупка, аренда, лизинг). Также в данном разделе рассчитываются плановые затраты на производство продукции и составляется смета затрат на производство.

В организационном плане приводится характеристика структуры предприятия, реализующего инвестиционный проект, указывается потребность в персонале в разрезе отдельных профессионально-квалификационных групп, а также отражаются источники привлечения персонала. В организационном плане приводятся данные об уровне оплаты труда по отдельным категориям работников, рассчитываются общие затраты на оплату труда.

Финансовый план. Данный раздел составляется с целью оценить экономическую эффективность реализации инвестиционного проекта. Финансовый план включает следующие типовые документальные формы: