Секция 1. Развитие экономических и финансовых институтов России: проблемы и перспективы

Модернизация молочного скотоводства: состояние и проблемы

Вологодская область является одним из крупнейших регионов молочного животноводства в России. По производству молока она входит в десятку лидеров, которыми на протяжении исследуемого периода являются Мурманская, Ленинградская и Московская области[1], а по производству молока в расчете на 1 жителя (380 кг) занимает первое место среди всех российских регионов. В связи с этим молочное скотоводство рассматривается в качестве приоритетной отрасли сельского хозяйства Вологодской области.

Данная позиция региона обусловлена рядом факторов. Это, прежде всего, природно-климатические условия (умеренно холодная зима и теплое лето, обильные осадки, редкое разнотравье и т. п.); сформировавшийся имидж области как производящей высококачественные натуральные молочные продукты, пользующиеся повышенным спросом как внутри региона, так и за его пределами; близость к рынкам сбыта (г. Москва и г. Санкт-Петербург); наличие необходимых материальных и трудовых ресурсов. Также в области имеются значительные площади сельскохозяйственных угодий (свыше 1 млн. га, в т. ч. пашни – 750 тыс. га), достаточные для обеспечения отрасли кормами; поголовье крупного рогатого скота (в 2013 году составляло 179 тыс. голов, в том числе коров – 68 140 голов), представленное пятью адаптированными породами молочного и молочно-мясного направления продуктивности (класса «элита» и «элита-рекорд»); более 1000 помещений для содержания крупного рогатого скота вместимостью на 205 тыс. скотомест [1].

Специалистами сельского хозяйства региона усилена работа по собственному воспроизводству стада КРС, совершенствуется племенное дело: по состоянию на 01.01. 2014 года зарегистрировано 14 племенных заводов и 26 племенных репродукторов (в них содержится 38,7 тыс. коров, или 51 % от всего маточного поголовья). В животноводстве трудится свыше 5000 работников – это 24 % общей численности работников сельского хозяйства. В регионе находится аграрный институт, который осуществляет обучение специалистов для отраслей АПК (ВГМХА им. Верещагина), а Вологодский сельскохозяйственный колледж проводит подготовку и переподготовку операторов машинного доения и техников по искусственному осеменению.

За исследуемый период в развитии молочного скотоводства сформировались положительные тенденции, которые, в свою очередь, объясняются проводимым в последние годы курсом на модернизацию подотрасли (обновление стада и строительство новых современных ферм). Так, наблюдается рост продуктивности скота (на 47,3 % по отношению к показателю 2003 года) и качества реализуемого молока (товарность молока в 2013 году составила 91 %, в 2003 г. – 89 %); замедление темпов сокращения поголовья скота (основными причинами выбытия коров является плановая выбраковка и поголовье планируется восстановить в течение текущего отчетного периода); увеличение удельного веса чистопородных и четвертого поколения животных (в 2013 году он составил 95 % от числа поголовья); продолжение технической и технологической модернизации животноводческих объектов.

Вместе с тем в отрасли имеют место и негативные тенденции развития. Так, за исследуемый период происходило постепенное снижение производственных показателей – валовый объем производства молока с 2003 года сократился почти на треть и в 2013 году составил 429,9 тыс. тонн; снижение численности поголовья коров к уровню 2003 года составило 43,5 %; табл. 1).

Таблица 1. Показатели развития молочного скотоводства Вологодской области, во всех категориях хозяйств

Следует отметить, что передовым хозяйствам области за исследуемый период удалось сдержать падение производственных показателей. Например, в Племзавод-колхозе «Аврора» в 2013 году валовый объем производства молока составил 14 416 тонн, что на 29,5 % выше уровня 2012 года. Также на 16,6 % выросла продуктивность коров: в 2013 году значение данного показателя составило 8228 кг. Хозяйством в целом получена прибыль 72,2 млн. руб. В первую очередь, это связано с проведенной технической и технологической модернизацией производства.

Так, на материалах ЗАО Племзавод «Заря» и Племзавод-колхоз «Аврора» Грязовецкого района можно отразить преимущества модернизации – производство молока по технологии беспривязного содержания скота и доения их в доильном зале и на роботах-доярах.

Так, после реконструкции фермы в ЗАО Племзавод «Заря» [5, с. 163–173] произошло снижение показателей использования энергии в продукции. Особенно сильное снижение произошло на комплексе с привязным содержанием (с 27,7 до 16,3 %) и вследствие этого экономико-энергетический показатель эффективности всей продукции в комплексе с беспривязным содержанием стал иметь большее значение (21,7 % в «Гари» по сравнению с 16,3 % в «Слободе»). Также в «Гари» были достигнуты самые низкие затраты труда (от 1,2 до 0,9 чел. – ч/ц) на производство продукции, что говорит о большей эффективности производственно-хозяйственной деятельности. Однако минусом данной технологии являются значительные затраты электроэнергии – 11,4 кВт-ч/ц, что неизбежно при высокой степени механизации и автоматизации процесса доения.

На фермах и Племзавод-колхозе «Аврора» (табл. 2) с беспривязным содержанием скота (доение в доильном зале и на роботах) затраты на производство 1 ц молока также ниже (в 2013 году – на 7,5 и 7,3 % соответственно). Следует отметить, что по словам главного экономиста Н. М. Жильцовой снижение затрат не является приоритетной задачей для колхоза, в первую очередь должны быть значительно снижены затраты труда на производство продукции. Так, в 2013 году при беспривязном содержании (например на новом дворе № 6) затраты труда на 1 ц молока составили 0,46 чел/часа, что в 22,3 раза ниже, чем при привязном содержании дойного стада.

Таблица 2. Структура затрат производства 1 ц молока при беспривязном и привязном содержании дойного стада в Племзавод-колхозе «Аврора» (отдельные статьи затрат), руб.

В результате можно сделать вывод о том, что беспривязная технология (с доением в доильном зале) обладает определенными техническими, технологическими и экономическими преимуществами по сравнению с привязной технологией содержания коров и доением в молокопровод.

Также положительный опыт модернизации молочного скотоводства, накопленный в хозяйствах Ленинградской области, позволил ей занимать лидирующие позиции в России по валовым удоям молока и продуктивности коров.

В хозяйствах области применяются технологии роботизированного доения и современные автоматизированные системы, позволяющие идентифицировать корову, считывать все данные о ней, в том числе показывать ожидаемый и фактический удой. По показаниям электропроводности молока можно вовремя выявить изменения его качества (субклинический мастит, стадия половой охоты, физиологическое состояние животного), при которых аппарат блокирует доение в общую систему, и оно осуществляется в отдельные маркированные бачки. В итоге современные технологии позволяют не только до минимума свести применение ручного труда, но и улучшить качество молока, повысить производительность и рентабельность предприятия.

Например в ОАО ПЗ «Красногвардейский» благодаря трудосберегающим технологиям повысилась производительность труда: прямые затраты труда на 1 ц молока снизились на 14,4 % – до 0,85 чел/часа на 1 ц молока, что выше среднеобластного показателя более чем в 2 раза; выручка на одного работника в молочном животноводстве выросла на 55,7 % (в 3,8 раза). Таким образом комбинированное сочетание технологий в Ленинградской области позволило избежать сокращения поголовья и объемов производства молока [4].

Если говорить в целом о модернизации молочного скотоводства в Вологодской области, то в сельскохозяйственных организациях за 2003–2013 гг. внедрялись новые технологии производства молока с беспривязным содержанием коров и доением в доильных залах в хозяйствах ряда районов [1]. Всего на беспривязное содержание с доением в современных доильных залах переведено около трети имеющегося поголовья. Также по состоянию на начало 2013 года в регионе работают 17 автоматических станций с использованием системы добровольного доения, которыми обслуживаются 980 коров. В 11 сельскохозяйственных организациях проводится новое строительство животноводческих объектов на 4,7 тыс. скотомест. В 2012 году реконструкция и модернизация животноводческих объектов проведена в 23 сельскохозяйственных организациях 15 районов области. В 2013 году отремонтированы 12 телятников на 3,7 тыс. скотомест и 16 молочно-товарных ферм на 4,5 тыс. скотомест [1].

Таким образом, техническая и технологическая модернизация животноводческих объектов региона позволит повысить эффективность и найти пути выхода из сложившейся в подотрасли ситуации, а также сохранить лидирующие позиции на рынке. Однако для ее продолжения необходимо преодоление существующего ряда проблем, без решения которых нельзя будет сохранить набранные темпы модернизации; обеспечить выполнение поставленных целевых показателей и задач Государственной программы[2].

Во-первых, на наш взгляд, ключевой проблемой является высокая закредитованность и нехватка свободных собственных средств хозяйств подотрасли. В этой ситуации необходимо пересмотреть аграрную политику в данной отрасли и осуществить поиск финансовых источников модернизации, поскольку основным условием начала модернизации должна стать доступность инвестиционных кредитов.

Например с 2013 года эффективным механизмом государственной поддержки сельхозпроизводителей являются субсидии на 1 кг молока, реализованного высшим и первым сортом. На эти цели из областного и федерального бюджета в 2013 году было выделено 524,8 млн. руб. На 2014 год в областном бюджете предусмотрены средства в размере 52,5 млн. руб. (субсидия на 1 литр молока высшего сорта в 2013 году составила 1,53 руб., на 1 литр молока первого сорта – 1,73 руб.). В свою очередь, на федеральном уровне вопрос о выделении субсидий на 1 литр реализованного товарного молока остался не решен.

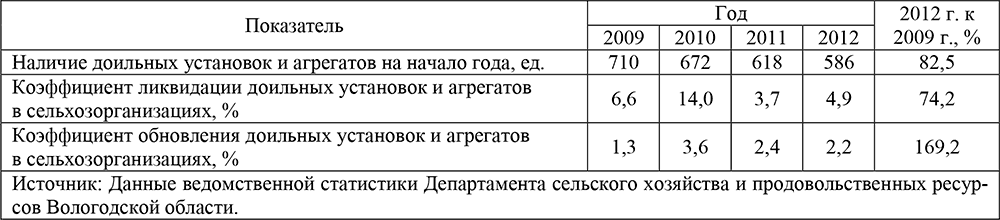

Во-вторых, актуальной на протяжении всего периода исследования является проблема устаревшей материально-технической базы, нехватки или полного отсутствия у ряда хозяйств техники и оборудования (табл. 3). Так, количество доильных установок и агрегатов с 2009 года сократилось на 17,5 %.

Таблица 3. Материально-техническая база молочного скотоводства Вологодской области

Для выхода из сложившейся ситуации целесообразно создание адаптированного к условиям хозяйствования и доступного по стоимости объектов рынка машиностроительной продукции, т. к. проводимая в настоящее время модернизация основывается в большей мере на апробированной технике и технологиях [2]. Необходимо отметить, что создание и производство инновационной техники необходимо осуществлять с учетом требований адаптивности ее к животным, особенностям осуществления технологических процессов и операций производства отдельных видов продукции в регионе.

Существенное влияние на развитие молочного скотоводства оказывает нехватка квалифицированных кадров, поскольку трудности с внедрением новых технологий возникают не только из-за недостатка средств на покупку новой техники, но и в связи с недостаточной квалификацией специалистов, обслуживающих ее. Так, среднегодовая численность работников, занятых в сельхозпроизводстве, в 2012 году по сравнению с 2011 года сократилась на 18 % (17 819 человек в 2012 году). Кадровый дефицит на селе обусловлен, в частности, размером оплаты труда, который находится на более низком уровне по сравнению со средней зарплатой по области. Также данные статистики подтверждаются и результатами проведенного мониторингового исследования сельского хозяйства региона [2, с. 160].

Еще одной проблемой для модернизации молочного скотоводства является отсутствие интегрированного подхода, предусматривающего создание кластеров технологически сопряженных производств, взаимодействия отраслей АПК между собой, с другими отраслями экономики, с органами государственной власти и местного самоуправления, поскольку для эффективного развития отрасли животноводства региона целесообразно иметь системно-сетевую структуру управления, включая в себя государственные, частные, общественные, хозяйственные, научные и социальные институты. Активное подключение к процессам принятия решений по развитию АПК всех этих организаций означает мобилизацию дополнительных информационных, управленческих и организационных ресурсов экономического и социального процесса.

Литература

1. Анищенко, А. Н. К вопросу о технологической модернизации отрасли молочного скотоводства региона / А. Н. Анищенко // Research Journal of International Studies. – 2013. – № 10 (17). – Ч. 2. – С. 9–11.

2. Анищенко, А. Н. Оценка функционирования сельского хозяйства региона / А. Н. Анищенко, Р. Ю. Селименков // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013. – № 5. – C. 156–168.

3. Сравнение эффективности технологий производства молока на фермах с доением в стойлах, в доильных залах и на установках добровольного доения (роботах) / Г. Легошин, В. Бильков, А. Анищенко, Г. Шиловский, В. Жильцов // Молочное и мясное скотоводство. – 2013. – № 4. – С. 1–5.

4. Суровцев, В. Н. Оценка экономической эффективности инновационных технологий доения и содержания молочного стада [Электронный ресурс] / В. Н. Суровцев, Ю. Н. Никулина. – Режим доступа: http://www.agritimes.ru/articles/1481/ocenka-ekonomicheskoj-effektivnosti-innovacionnyh-tehnologij-doeniya-i-soderzhaniya-molochnogo-stada

5. Туваев, В. Н. Оценка экономической эффективности научно-технического прогресса в молочном скотоводстве / В. Н. Туваев, А. В. Туваев // Экономические и социальные перемены: факты, тенденции, прогноз. – 2012. – № 4. – С. 163–173.

Инвестиционная активность в регионе: анализ и перспективы

Инвестиционная активность в регионе представляет собой реальную интенсивность инвестиционной деятельности, характеризующуюся объемом и темпами привлечения инвестиций на конкретную территорию. Проблема инвестиционной активности является одной из ключевых при выработке политики, направленной на обеспечение стабильности экономического роста.

В настоящее время экономика Вологодской области развивается в достаточно сложных внешних условиях. На экономическую ситуацию в Вологодской области оказывают влияние как нестабильность в мировой экономике, так и сохранение факторов замедления экономического роста в России.

Развитие мировой экономики в последние годы характеризуется тенденцией последовательного снижения темпов экономического роста: с 5,2 % в 2010 году до 3,1 % в 2012 году и до 2,9 % в 2013 году [7]. Это связано как со стагнацией экономики в отдельных развитых странах, так и со снижением динамики роста развивающихся стран.

В России после 2011 года в соответствии с общемировыми тенденциями также наблюдается замедление экономического роста. Одним из основных факторов, повлиявших на снижение экономического роста, стало ухудшение внешнеэкономической конъюнктуры и снижение внешнего спроса. Со стороны внутреннего спроса тенденция замедления роста в наибольшей степени связана с негативной динамикой инвестиционного спроса. Согласно прогнозным данным за 2013 год прирост валового внутреннего продукта составит 1,8 % (2012 год – 3,4 %) [7].

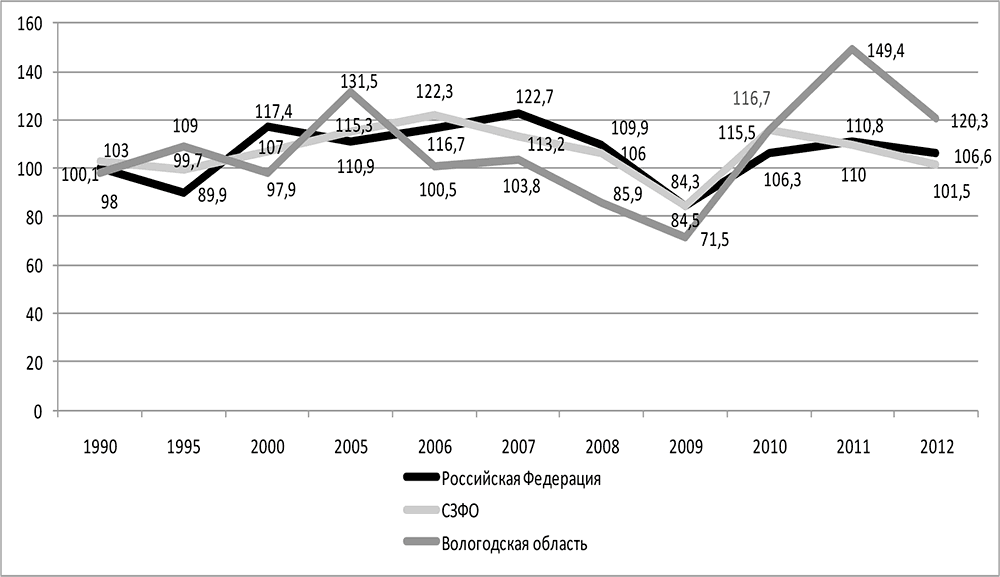

На основании данных, представленных на рисунке, можно отметить, что инвестиционные процессы в России, Северо-Западном федеральном округе и Вологодской области развиваются достаточно синхронно.

Динамика индексов физического объема инвестиций в основной капитал в сопоставимых ценах (в % к предыдущему году)

С 2008 года прослеживается общее снижение инвестиционной активности, которое обусловлено влиянием мирового финансового кризиса. С 2010 года наблюдается непродолжительный рост объема инвестиций в основной капитал, а после 2011 года в соответствии с общемировыми тенденциями вновь наблюдается замедление инвестиционной активности. В Вологодской области снижение объема инвестиций связано с сокращением инвестиционных планов крупных компаний (ОАО «Северсталь» в Вологодской области). Ситуация усугубляется дефицитом бюджета области и значительным объемом государственного долга (табл. 1) [3].

Таблица 1. Основные параметры областного бюджета и долговой нагрузки, млрд. руб.

Анализ структуры инвестиций Вологодской области по источникам финансирования показал, что на протяжении длительного периода собственные средства предприятий были основным источником финансирования, до 2000 года их доля составляла около 50 %. Нехватка собственных средств у предприятий на инвестиционные цели привела к росту числа привлеченных финансовых ресурсов (табл. 2).

Таблица 2. Структура инвестиций по источникам финансирования, %

Следует отметить также, что большие надежды связаны с привлечением в экономику региона иностранного капитала. В 2009 году очевиден спад активности иностранных инвесторов, обусловленный кризисными явлениями экономики (табл. 3). Согласно данным статистики по объему иностранных инвестиций, поступивших в экономику области, к 2012 году так и не удалось достичь уровня 2008 года. Незначительный удельный вес иностранных инвестиций в экономику региона свидетельствует о снижении инвестиционной привлекательности Вологодской области для иностранных инвесторов. Следует отметить нерациональность структуры иностранного капитала, в которой ведущее место занимают кредиты (99,7 % от общего объема инвестиций), хотя наибольшее значение для формирования конкурентоспособности региона имеют прямые инвестиции.

Таблица 3. Объем иностранных инвестиций, поступивших в экономику региона (млн. долл. США)

Отраслевая структура капитальных вложений Вологодской области свидетельствует о несбалансированности развития региональной экономики. Значительная часть инвестиционных вложений приходится на основную отрасль экономики региона – промышленность (23,5 % в 2012 г.; табл. 4). В структуре инвестиций значительно увеличилась доля финансовых средств, направляемых в сырьевые производства, а в отраслях высокого передела наблюдалось её снижение (в машиностроении – в 14 раз, в деревообрабатывающем производстве – в 2,4 раза, в производстве пищевых продуктов – в 1,2 раза). Сохранение данных тенденций будет сдерживать качественное социально-экономическое развитие региона.

Таблица 4. Структура инвестиций в основной капитал промышленности по видам экономической деятельности в Вологодской области, %

Начиная с 2000-х годов наблюдается активное развитие инвестиционной деятельности в отраслях транспорта и связи (табл. 5), что в большей части обусловлено финансированием строительства трубопровода, соединяющего газовые месторождения Сибири со странами Западной Европы [4].

Таблица 5. Отраслевая структура инвестиций в Вологодской области, %

Вологодская область имеет все условия для производства важнейших продуктов питания не только для внутреннего потребления, но и для вывоза их за пределы области. Однако за исследуемый период значительно сократилась доля инвестиций в сельское хозяйство, что ставит под угрозу продовольственную безопасность региона. Данная проблема становится особо актуальной в связи с введенными Правительством России санкциями, заключающимися в годовом запрете на поставки продовольствия из ряда зарубежных стран.

Таким образом, в результате проведенного анализа следует выделить характеристики, которые затрудняют повышение инвестиционной активности в регионе:

1. Обусловленность инвестиционной активности в первую очередь крупными экспортерами, т. е. зависимость от внешней конъюнктуры.

2. Отсутствие сбалансированности в отраслевой структуре капитальных вложений.

3. Сокращение доли инвестиций в сельское хозяйство.

4. Нерациональная структура иностранного капитала.

5. Неустойчивая динамика показателей инвестиционной деятельности, которая является следствием отсутствия согласованности и координированности в действиях участников инвестиционного процесса.

Согласно прогнозу на 2014–2016 годы ожидается последующее снижение инвестиционной активности Вологодской области (табл. 6). В 2013 году инвестиции оцениваются в 97,7 млрд. рублей с уменьшением к 2012 году в действующих ценах на 35 % (в сопоставимых ценах – на 38,7 %). Снижение связано с завершением основной части объектов по строительству системы магистральных газопроводов.

Таблица 6. Прогноз инвестиционной активности Вологодской области на 2014–2016 гг.

Инвестиции в основной капитал на 2014 год прогнозируются в сумме 107,5 млрд. рублей с увеличением к 2013 году в действующих ценах на 10 % (в сопоставимых ценах – на 4,6 %), на 2015 год – 78,3 млрд. рублей (уменьшение к 2014 году в действующих ценах на 27,2 %, в сопоставимых ценах – на 30,7 %), на 2016 год – 98,5 млрд. рублей (рост к 2015 году в действующих ценах – на 25,9 %, в сопоставимых ценах – на 19,8 %).

Инвестиции в основной капитал по прочим видам деятельности (за исключением транспортирования по трубопроводам) на 2014 год прогнозируются в сумме 72 млрд. рублей с увеличением к 2013 году в действующих ценах на 10,5 %, на 2015 год – 67 млрд. рублей (снижение к 2014 году в действующих ценах на 6,9 %), на 2016 год – 76 млрд. рублей (рост к 2015 году в действующих ценах на 13,5 %).

В среднесрочном периоде в химическом производстве планируется реализация крупного инвестиционного проекта по созданию энергоэффективного агрегата по производству аммиака. В электроэнергетике завершится строительство энергоблока, парогазовой установки, продолжится реконструкция и техническое перевооружение подстанций. В сфере теплоэнергетического комплекса продолжится реализация проекта по строительству, реконструкции и техническому перевооружению объектов теплоэнергетического комплекса муниципальных образований области. В лесопромышленном комплексе планируется создание энергетического лесопромышленного кластера «Сокол – Вытегра» с выпуском продукции глубокой механической переработки березового пиловочника. В производстве пищевых продуктов продолжится реализация проекта по созданию и функционированию круглогодичного производства по выращиванию и полной (глубокой) переработке садовых ягодных и овощных культур. Для развития региональной системы устойчивого снабжения нефтепродуктами потребителей продолжится строительство автозаправочных станций. В целях развития транспортной инфраструктуры планируется строительство и реконструкция автомобильных дорог, реконструкция аэропортного комплекса в г. Великом Устюге, реализация проектов развития объектов Волго-Балтийской водной системы.

Объем инвестиций в основной капитал за счет бюджетных средств на 2014 год прогнозируется в сумме 7,7 млрд. рублей, на 2015 год – 7,7 млрд., на 2016 год – 6,8 млрд. рублей.

В рамках инвестирования строительства социальных объектов в сложившихся условиях жесткого ограничения бюджетных средств финансирование капитальных вложений планируется сосредоточить на объектах с высокой степенью готовности, а также имеющих наибольшую социальную направленность. Всего в 2014–2016 годах планируется ввод в эксплуатацию 15 объектов социальной сферы.

По итогам анализа инвестиционной активности и обобщенным прогнозным данным можно сделать вывод, что одним из главных направлений инвестиционной политики должно стать создание условий для активизации инвестиционной деятельности с целью диверсификации экономики региона.

Для создания благоприятного инвестиционного климата региона необходимо совершенствовать инвестиционное законодательство, расширять формы и методы государственного регулирования инвестиционной деятельности на территории области.

В целях развития инвестиционной активности в Вологодской области были внедрены новые инструменты по привлечению инвестиций:

1) создана ОАО «Корпорация развития Вологодской области»[5];

2) создан инвестиционный портал области, который содержит всю необходимую информацию для инвестора на русском, английском и немецком языках;

3) в каждом районе и городском округе области назначены инвестиционные уполномоченные;

4) создан постоянно действующий Инвестиционный совет при Губернаторе области;

5) ведется активная работа по внедрению требований федерального Стандарта деятельности органов исполнительной государственной власти по обеспечению благоприятного инвестиционного климата, разработанного Агентством стратегических инициатив.

Однако целесообразно проводить дальнейшие мероприятия, направленные на повышение инвестиционной активности области:

1) совершенствование мер налогового и финансового стимулирования инвестиций;

2) формирование инфраструктуры обеспечения инвестиционной деятельности и снижение административных барьеров;

3) формирование и поддержание привлекательного инвестиционного имиджа области.

В условиях экономической нестабильности кредитные организации крайне неохотно идут на реализацию инвестиционных проектов. Коммерческие банки не стремятся давать кредиты без залогового обеспечения, либо предоставляют их, как правило, под очень высокие проценты, что делает бизнес нерентабельным (табл. 7).

Таблица 7. Распределение организаций по оценке факторов, ограничивающих инвестиционную деятельность (в % от общего числа организаций)

Одним из выходов в данной ситуации может стать создание муниципальных залоговых фондов. В предоставлении залогового обеспечения муниципальными залоговыми фондами видится альтернатива муниципальным гарантийным фондам, которые не способны нормально функционировать в виду экономической нестабильности и отсутствия достаточных средств в местных бюджетах. В перечень залогового фонда города могут быть включены находящиеся в собственности города объекты недвижимого имущества, в том числе объекты незавершенного строительства, одновременно с земельными участками, на которых они находятся. Кроме того, в указанный перечень могут быть включены и пакеты акций муниципального образования в уставных капиталах хозяйственных обществ. В настоящее время с использованием механизма залогового фонда в Череповце планируется реализация первого проекта. Других подобных примеров на территории области пока нет. Инвестиционные проекты должны быть направлены, в первую очередь, на импортозамещение и удовлетворение потребностей населения и промышленных предприятий.

Также эффективным инструментом диверсификации экономики и повышения инвестиционной активности на территории Вологодской области является развитие государственно-частного партнерства (ГЧП). Согласно рейтингу «ГЧП-старт» в области создан благоприятный климат для реализации проектов на принципах ГЧП. Примерами уже реализуемых проектов являются: инвестиционный проект по модернизации моногорода Сокол, «Индустриальный парк «Шексна», проект «Развитие льняного комплекса Вологодской области». При всей важности предпринимаемых Правительством мер, можно констатировать, что процесс использования ГЧП как инструмента привлечения инвестиций в экономику страны и её регионов находится на начальном этапе. Основной задачей государственной власти и бизнеса остается выработка эффективных механизмов применения данного инструмента и его апробация на инвестиционных проектах. Главными направлениями развития взаимоотношений между государством и бизнесом в целях повышения инвестиционной активности могут стать:

1) разработка отраслевых планов ГЧП с учетом приоритетных задач роста экономики региона;

2) анализ и разработка мероприятий и рекомендаций по улучшению сотрудничества с бизнес-структурами в конкретных секторах экономики;

3) информационно-аналитическая поддержка, мониторинг и распространение наиболее эффективной практики взаимодействия органов власти и бизнес-структур [1].

Актуальным мероприятием является создание Центра развития государственно-частного партнерства, а также создание регионального инвестиционного фонда. Инвестиционный фонд области представляет собой часть средств областного бюджета, подлежащую использованию в целях реализации на территории Вологодской области инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

Таким образом, в сложившихся условиях экономической нестабильности и дефицита регионального бюджета наблюдается снижение инвестиционной активности Вологодской области. В перспективе, согласно прогнозу на 2014–2016 годы, ожидается последующее падение показателей инвестиционной деятельности. В связи с этим возникает необходимость поиска консолидированных решений, направленных на содействие стимулированию инвестиционной активности Вологодской области, что поспособствует созданию благоприятных условий для развития экономики и развития региона в целом.

Литература

1. Атаева, Н. Ю. Экономическая нестабильность как фактор снижения инвестиционной активности в регионе / Н. Ю. Атаева // Управление и экономика в условиях экономической нестабильности: проблемы и перспективы. – Вологда: Вологодский филиал РАНХиГС, 2014. – С. 167–177.

2. Инвестиционные процессы в области [Текст]: стат. сб. / Вологдастат. – Вологда, 2013. – 122 с.

3. Об областном бюджете на 2014 год и плановый период 2015 и 2016 годов: Закон Вологодской области от 11 декабря 2013 года № 3246-ОЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

4. Об утверждении Программы социально-экономического развития Вологодской области на 2014–2016 годы: Закон Вологодской области от 11 декабря 2013 года № 3234-ОЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

5. Инвестиционный портал регионов России [Электронный ресурс]. – Режим доступа: http://www.investinregions.ru/

6. Официальный сайт Корпорации развития Вологодской области. – Режим доступа: http://www.invest35.ru/

7. О прогнозе социально-экономического развития Вологодской области на 2014–2016 годы: Постановление от 28 октября 2013 г. № 1113 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

8. Регионы России. Основные характеристики субъектов Российской Федерации – 2013 г. [Электронный ресурс]: стат. сб. – Режим доступа: http://www.gks.ru/

О предстоящей газификации Мурманской области

В конце 2012 г. – середине 2013 г., на фоне обсуждения хода реализации мер по недопущению очередного «мазутного кризиса», в региональном Правительстве и областных законодательных органах с новой силой возобновилась дискуссия на тему поиска путей преодоления одной из основных нерешенных проблем территориальной экономики Мурманской области – проблемы мазутозависимости. Из всех субъектов Российской Федерации Мурманская область остается единственным регионом, куда до настоящего времени в наибольших количествах завозится и сжигается для производства тепловой энергии дорогостоящий вид котельно-печного топлива – топочный мазут. На этот раз речь велась о возможности диверсификации топливно-энергетического баланса Мурманской области на основе перевода систем снабжения отдельных категорий потребителей на использование сжиженного природного (СПГ) или сжиженного углеводородного газа (СУГ). Предприятия областной теплоэнергетики, которые сейчас обеспечиваются преимущественно мазутным топливом, станут снабжаться сжиженным газом. В результате, помимо улучшения экологической ситуации, ожидается получение ряда социально-экономических эффектов. В частности, возможность значительно сократить объемы субсидий теплоснабжающим организациям, выплачиваемые им из регионального бюджета на компенсацию выпадающих доходов от изменения цен на мазут. Цены на сетевой и сжиженный газ для населения, бюджетных организаций и социально значимых потребителей подлежат государственному регулированию. В течение года они остаются фиксированными, что теоретически позволит областным теплоснабжающим предприятиям избегать необходимости привлекать кредиты для закупок топлива в периоды сезонного роста цен. Размер выплат указанных субсидий в Мурманской области в 2013 году составил около 2,512 млрд. рублей. Региональные власти рассчитывают перераспределить эти деньги на другие социально значимые нужды. Кроме того, считается, что сжиженное газовое топливо более эффективно с точки зрения своей теплотворной способности, и за счет этого свойства завозить потребуется намного меньше, что сократит как физические объемы закупок, так и транспортную нагрузку на региональные железнодорожные коммуникации.

О важности предстоящей газификации Мурманской области неоднократно упоминалось на самом высоком федеральном уровне. В частности, говоря о перспективах развития предприятий топливно-энергетического сектора в Северо-Западном федеральном округе, будучи в 2011 году Председателем Правительства РФ, Владимир Путин заявил: «Для нас не менее важно, что развитие газодобычи позволит существенно продвинуться в газификации регионов Северо-Запада, в том числе и Мурманской области, которая до сих пор практически не газифицирована» [4]. В этом же году ОАО «Газпром» была утверждена «Генеральная схема газоснабжения и газификации Мурманской области» (разработчик – Проектный институт ОАО «Газпром промгаз»). Основной упор при подготовке этого планового документа был сделан на перспективу появления к 2014–2016 гг. в Мурманской области ключевых элементов инженерной и сырьевой базы проекта освоения Штокмановского газоконденсатного месторождения. В 2013 году «Газпром» существенным образом пересмотрел свои инвестиционные планы, и в 2014 году планируется выполнить корректировку уже принятой Схемы [14].

Помимо ОАО «Газпром», свою заинтересованность в участии в крупных нефтегазовых инвестиционных проектах, планируемых к реализации в Мурманской области, уже более десяти лет демонстрирует другая ведущая отечественная компания – ОАО «НК «Роснефть»». 21 июня 2013 года в рамках работы Петербургского международного экономического форума Президент «Роснефти» Игорь Сечин и Губернатор Мурманской области Марина Ковтун подписали договор о сотрудничестве при реализации проекта Мурманского транспортного узла, где в числе прочих вопросов предварительно оговаривались некоторые аспекты решения проблемы топливного обеспечения региона. В частности, речь шла о возможностях развертывания на территории Мурманской области объектов нефтеперевалки, нефтепереработки и автономной газификации [3] [13]. В ноябре того же года состоялась II Мурманская международная деловая неделя, в ходе мероприятий которой вице-президент «Роснефти» Влада Русакова на заседании совместной рабочей группы Правительства Мурманской области и представителей компании «Роснефть» озвучила ряд возможных вариантов осуществления целевых поставок газового топлива в регион [7]. Наибольшее внимание было уделено трем перспективным схемам организации поставок: импорту и морской доставке сжиженного природного газа от газоперерабатывающих заводов Норвегии, а также с предполагаемых к строительству заводов проектов «Ямал СПГ», «Печора СПГ», ОАО «Газпром газэнергосеть» (завод СПГ в Выборгском районе Ленинградской области); железнодорожной транспортировке сжиженного углеводородного и природного газа от ближайших поставщиков в Ленинградской области (в перспективе из республики Карелия); проекту добычи, подготовки и транспортировки газа Мурманского газового месторождения на шельфе Баренцева моря. В настоящее время специалистами «Роснефти», «Газпрома», Минэнерго России и Правительства Мурманской области ведется совместная работа по определению основных параметров перспективной модели транспортировки газового топлива в регион. Единого представления по этому вопросу пока выработано не было. Представители областной администрации считают, что прогнозный уровень потребления газа на территории Мурманской области способен составить до 7,8 млрд. куб. м [5]. Об этом в рамках своего визита на XVIII Санкт-Петербургском международном экономическом форуме заявила врио губернатора Мурманской области Марина Ковтун. По ее мнению, сама возможность достижения столь высоких показателей потребления позволит привлечь внимание потенциальных инвесторов и значительно ускорить процесс проработки новой скорректированной Схемы газификации и газоснабжения региона. О необходимости создания для этого специальной рабочей группы было сказано там же на встрече с Председателем Правления ОАО «ФосАгро» Андреем Гурьевым, который подтвердил заинтересованность компании в участии и реализации предложенных инициатив при создании новых производственных мощностей холдинга. В частности, он уточнил, что развертывание такой схемы территориального топливно-энергетического снабжения позволит «ФосАгро» и входящему в эту группу ОАО «Апатит» переориентировать свои системы материально-технического снабжения для топливных нужд нового завода по производству сложных химических удобрений в Мурманской области. Его строительство и ввод в эксплуатацию планируется осуществить после 2017 года [15]. Объем потребности в газовых поставках для этого предприятия может составить до 1 млрд. куб. м в год. Еще 200 млн. куб. м будет необходимо ОАО «Апатит» для замещения осуществляемых сейчас в его адрес поставок мазутного топлива [там же]. Через месяц, на встрече с Председателем Правления «Газпрома» Алексеем Миллером, которая состоялась в Москве 18 мая 2014 г., М. Ковтун повторно озвучила свою точку зрения о возможности дополнительного годового прироста территориального потребления в объеме не менее 3,52 млрд. куб. м газа в случае заключения соглашений с наиболее крупными потребителями энергоносителей в Мурманской области: ОАО «Апатит», ЗАО «Северо-Западная Фосфорная Компания», Кольской ГМК, Оленегорским ГОК (ОАО «Олкон»), ОАО «Ковдорский ГОК». По ее словам, предварительные договоренности с указанными компаниями уже имеются, и это дает основания считать «…целесообразным провести корректировку генеральной схемы магистрального газопровода, который соединил бы Кольский полуостров с газотранспортной системой Северо-Западного региона Российской Федерации» [6]. По итогам встречи А. Миллер поручил соответствующим департаментам «Газпрома» провести дополнительную работу по формированию и подтверждению заявок указанных потребителей, которую планируется закончить к концу 2014 года.

Всего же в рамках долгосрочной целевой программы Мурманской области «Комплексное развитие систем коммунальной инфраструктуры Мурманской области на 2011–2015 годы» (действие прекращено с 1 января 2014 г.) предусматривалось к реализации три проекта реконструкции систем муниципального теплоснабжения с включением в их структуру объектов газогенерации: строительство блочно-модульных котельных в с. Минькино, с.п. Междуречье, строительство станции по газификации угля в г. Кандалакша (район Нива-3). Сумма инвестиционных вложений по ним составила 392,8 млн. рублей. Два из них вошли в плоскость практической реализации (строительство газовых котельных в селах Минькино, Междуречье (Кольский район)) [8]. Для своих технологических и производственных нужд эти потребители должны будут закупать сжиженный углеводородный газ, который в качестве основного вида топлива для производства тепловой энергии на территории Мурманской области не используется и поставляется в основном для обеспечения бытовых нужд населения и заправки автомобильного транспорта. Поэтому основным сценарием газификации территории пока остается вариант автономного снабжения отдельных категорий потребителей на основе существующей транспортной сети с использованием железнодорожных поставок СПГ (когда появятся его крупные производители в Европейской части РФ) или СУГ. Такая позиция была озвучена начальником Управления формирования и реализации политики в области энергетики и жилищно-коммунального комплекса Министерства энергетики и жилищно-коммунального хозяйства Мурманской области Д. А. Латышевым 22 октября 2013 года на заседании Комитета Мурманской областной Думы по энергетике и жилищно-коммунальному хозяйству [14].

Выполненные автором оценки позволяют сделать вывод о том, что вариант замещения мазута сжиженным газовым топливом с его доставкой по железной дороге может быть реализован лишь ограниченно. Он способен сравниться по уровню транспортных издержек с существующим «мазутно-угольным» только в случае минимизации «транспортного плеча» планируемых железнодорожных перевозок газа (поставки от производителей СУГ в Ленинградской области или, в перспективе, от поставщиков СПГ в республике Карелия). В настоящее время поставки СУГ для нужд потребителей Мурманской области осуществляют несколько предприятий. Крупнейшим поставщиком СУГ в адрес региональной монополии ОАО «Мурманоблгаз» является ОАО «Газпром газэнергосеть», которое в 2013 году поставляло сюда порядка 55 % от общего объема поставок компанией балансового газа [1]. Основные объемы СУГ поступают в область от поставщиков, расположенных в республике Коми и Пермском Крае (более 80 % от общего размера поставок). Доля завоза СУГ от близкорасположенных поставщиков из Ленинградской области составляет не более 10–11 % [2]. Поэтому пересмотр существующих транспортно-экономических связей в сфере поставок сжиженного газа по железной дороге в Мурманскую область будет являться непременным условием успешной газификации ее территории. Предполагается, что организация контрактной привязки потребителей Мурманской области к ближайшим поставщикам взамен существовавшего ранее прикрепления балансовым заданием Министерства энергетики России – еще одно значимое направление работы территориальной газификации, которое самым прямым образом будет отражаться на конечной стоимости топлива для потребителей, росте уровня тарифов газоснабжения.

Таким образом, на ближайшую перспективу (до конца 2014 г.) остается неясным, что же станет базовой технологией транспорта газового топлива в Мурманскую область. Будет ли это поставка сжиженного газа по железной дороге, его автомобильная доставка с использованием спецтранспорта из Карелии, морская транспортировка танкерами на терминал СПГ или трубопроводная поставка сетевого природного газа – неизвестно. Этот вопрос является ключевым для понимания возможных перспектив газификации региона. Именно поэтому специалистами и представителями общественности неоднократно поднимался вопрос о целесообразности столь быстрой и необратимой газификации Мурманской области [10, 11, 12]. Сама глава региона, прекрасно осознавая трудности предстоящей работы, уже сейчас признает, что в ближайшие семь лет проблема мазутозависимости Мурманской области решена не будет [9]. На основании изложенных материалов представляется очевидным вывод о необходимости дальнейшего продолжения в Мурманской области выполнения опытных («пилотных») и локальных проектов газификации области. Апробация полученного опыта при осуществлении планов модернизации коммунальных объектов и инженерной инфраструктуры муниципальных образований региона даст однозначный ответ о принципиальной необходимости газификации территории в ближайшее время или среднесрочной перспективе, а также о целесообразности включения в ее зону отдельных районов Мурманской области.

Литература

1. «Газпром газэнергосеть» продлила срок оплаты за сжиженный газ, поставляемый в Мурманскую область. 19 сентября 2013 года [Электронный ресурс] // Газета «Мурманский вестник». – Режим доступа: http://www.mvestnik.ru/shwpgn.asp?pid=2013091960.

2. Годовой отчет об итогах работы ОАО «Мурманоблгаз» за 2011 год. Текст // Интернет сайт ОАО «Мурманоблгаз». – Режим доступа: http://muroblgaz.narod.ru.

3. Губернатор Мурманской области Марина Ковтун встретилась с президентом компании «Роснефть» Игорем Сечиным. 4 октября 2013 года [Электронный ресурс] // ИА «Би-порт». – Режим доступа: http://www.b-port.com/officially/item/114984.html.

4. Доклад Председателя Правительства РФ В. В. Путина «Стратегия социально-экономического развития Северо-Запада России до 2020 года». Межрегиональная конференция отделений партии «Единая Россия». Россия, г. Череповец. 4–5 сентября 2011 г.

5. Инвесторы поддержат. 23 мая 2014 года [Электронный ресурс] // Газета «Мурманский вестник». – Режим доступа: http://www.mvestnik.ru/print.asp?pid=201405238.

6. Комлев, И. Рабочая встреча М. Ковтун с А. Миллером в Москве [Электронный ресурс] / И. Комлев // ГТРК «Мурман». – 2014. – 18 мая. – Режим доступа: http://murman.tv/news/5422-rabochaya-vstrecha-m-kovtun-s-a-millerom-v-moskve.html.

7. Марина Ковтун: при рассмотрении вариантов газификации мы должны четко видеть вектор экономии в ТЭК региона. 11 ноября 2013 года // Официальный сайт Губернатора Мурманской области. – Режим доступа: http://gubernator.gov-murman.ru/news/events/?newsid=658&page=33.

8. Модернизация котельных в Мурманской области: наступаем на старые грабли. 27 марта 2013 года [Электронный ресурс] // ИА «Nord-News». – Режим доступа: http://www.nord-news.ru/murman_news/2012/03/27/?newsid=28103.

9. Мурманская область не уйдет от мазутной зависимости еще 7 лет. 28 мая 2014 года [Электронный ресурс] // ИА «Би-Порт». – Режим доступа: http://www.b-port.com/news/item/130519.html.

10. Нужна ли области газификация без Штокмана? 23 октября 2012 года [Электронный ресурс] // ИА «Би-Порт». – Режим доступа: http://www.b-port.com/analytics/item/90335.html.

11. Нужно ли Мурманской области «слезать с мазутной иглы». 2 декабря 2013 года // Интернет сайт телекомпании «Арктик-ТВ». – Режим доступа: http://www.arctic-tv.ru/news/murmanskaya-oblast-arktika/nuzhno-li-murmanskoy-oblasti-slezat-s-mazutnoy-igly.

12. «Роснефть» – волшебник для северного города. 22 января 2014 года [Электронный ресурс] // Газета «Московский Комсомолец – Мурманск». – Режим доступа: http://murmansk.mk.ru/article/2014/01/22/973748-rosneft-volshebnik-dlya-severnogo-goroda.html.

13. «Роснефть» заинтересовалась возможностью участия в ПОЭЗ Мурманской области. 3 апреля 2013 г. [Электронный ресурс] // ИА «PortNews». – Режим доступа: http://portnews.ru/news/157932.

14. Схема газификации Мурманской области пройдет корректировку. 27 октября 2013 года [Электронный ресурс] // Телекомпания «ТВ-21». – Режим доступа: http://www.tv21.ru/news/2013/10/27/?newsid=62571.

15. «ФосАгро» может построить завод удобрений в Мурманской области после 2017 года. 22 мая 2014 года [Электронный ресурс] // ИА «ИТАР-ТАСС». – Режим доступа: http://itar-tass.com/ekonomika/1205917.

Влияние природно-географических условий на формирование экономических институтов: межстрановой анализ

Проводимая автором работа по межстрановому анализу влияния природно-географических условий на формирование экономических институтов на данном этапе осуществляется в рамках проекта «Макроинституциональная циклическая динамика: теория и моделирование», осуществляемого под руководством С. Г. Кирдиной и основной своей целью имеет доказательство гипотезы о непосредственном влиянии природно-географических условий на формирование основных общественных институтов, в данном случае институтов экономических[3].

Безусловно, мысль о том, что изначальный природный ландшафт влияет на формирование структуры общества во всех ее плоскостях: от структуры хозяйствования вплоть до формирования ментальности, культурных стандартов и поведенческих принципов не нова. Еще в XVIII веке известный философ эпохи Просвещения Шарль Луи Монтескье в своем труде «Дух законов» развивал теорию географического детерминизма, пытаясь показать влияние климатических условий на формирование национального характера.

В самом деле, идея о том, что природа является основополагающей детерминирующей силой, кажется более чем разумной и в некоторой степени очевидной, ведь ландшафт, климат, растительность, реки и озера, все, что нас окружает, дает человеку и социуму одновременно и определенный вызов, и вместе с тем силы и великие возможности этот вызов преодолеть, выжить и продлить свой род. На наш взгляд, крайне удачное свое преломление теория географического детерминизма нашла в работах британского историка и философа XX века Арнольда Тойнби. Он разрабатывал свою собственную теорию локальных цивилизаций, в рамках которой предполагалось, что всемирную историю можно представить в виде существования различных условно выделяемых цивилизаций, каждая из них проходит одни и те же этапы развития от своего зарождения до гибели. Основным двигателем цивилизационного развития Тойнби видел способность «творческого меньшинства» находить ответы на вызовы окружающей среды. Среди вызовов он выделял в том числе и вызов природы.

Отчасти развивая идеи Тойнби, скажем, что совокупность «творческих решений» с течением времени и по мере становления норм хозяйственной деятельности, превращается в целостную структуру социально-экономических отношений и институтов, анализируя и сопоставляя которые мы обнаружим, что, несмотря на то что все люди разные, над нами восходит одно солнце, и структуры в итоге получаются у нас схожие. Там, где климат и ландшафт тяжелы для выживания и требуют огромных трудозатрат, как правило формируются институты, нацеленные на активную мобилизацию населения и ресурсов и как правило подобные ресурсы обретают форму ярко выраженно централизованной власти. Там же, где природа не бросает людям столь интенсивный вызов, могут формироваться более гибкие институты власти, не направленные на мобилизацию социума, понятие коллективного труда теряет свою актуальность и, напротив, создаются предпосылки для формирования института частной собственности.

В своей работе мы исходим из задачи расширить представления о географическом детерминизме за счет понятия материально-технологической среды. С. Г. Кирдина дает следующее определение этому термину: «обусловленная природными условиями общественная инфраструктура и отрасли, приоритетные для обеспечения жизнедеятельности населения, с присущими им технологиями и системами управления» [5, с. 83]. Она же предлагает деление на коммунальную и некоммунальную среды. «Коммунальность означает такое свойство материально-технологической среды, которое предполагает ее использование как единой нерасчленимой системы, части которой не могут быть обособлены без угрозы распада всей системы», – отмечает С. Г. Кирдина [5, с. 83]. Отличнейшим и древнейшим примером коммунальной среды можно назвать систему заливного рисоводства, характерную для сельского хозяйства Китая и ряда стран Юго-восточной Азии, а также Кореи и Японии, где в процессе выращивания риса участвуют не отдельными семьями, а целыми деревенскими общинами или даже группами общин, руководимыми центральной властью. Технически сложные ирригационные системы, без которых немыслимо выращивание риса, заставляют людей объединяться для их создания и поддержания в надлежащем работоспособном состоянии.

И, напротив, некоммунальная среда позволяет хозяйственным единицам действовать обособленно друг от друга без ущерба для общественного блага.

Внимательный читатель может возразить нам, что материально-техническая среда есть совокупность природных условий и реализации человеческих решений по созданию собственной инфраструктуры и структуры хозяйствования. В самом деле это именно так. Но если мы попробуем представить ситуацию в исторической перспективе развития, то обнаружим, что материально-техническая среда по существу есть результат воспроизводства, развития и модернизации первоначальных решений «творческого меньшинства», в основе которых – потребность ответить на вызовы природы с использованием всех даваемых природой для того возможностей и ресурсов. Поэтому, так или иначе, но в основе все равно лежит детерминирующая сила природы, упрямая и несомненная.

Наша гипотеза состоит в том, что степень коммунальности/некоммунальности материально-технической среды напрямую влияет на формирование общественных, политических и экономических институтов. Например, там, где среда носит характер коммунальной, формирование институтов частной собственности маловероятно и затруднительно, так как они как таковые не соответствуют внутренней логике функционирования среды и потому не жизнеспособны.

В свою очередь если мы «отмотаем» назад историю формирования среды, то в самом начале мы видим те самые «творческие решения», принятые в ответ на вызов природно-географических условий. Если же мы попытаемся проследить путь от начальной точки в виде изначальных природно-географических условий до конечного результата в виде сформированных экономических институтов, то получится схема (рисунок): изначальные природные условия толкают людей к принятию определенных хозяйственных решений, совокупность которых приводит к формированию материально-технической среды и уже она напрямую обусловливает конечное формирование экономических институтов.

Процесс формирования экономических институтов под влиянием природной среды

Таким образом, мы предполагаем показать прямую связь и обусловленность между природно-географическими условиями и экономическими институтами путем проведения межстранового анализа природно-географических условий, установления связи между определенными особенностями природных условий и формированием той или иной материально-технической среды и, наконец, экономических институтов.

В настоящее время нами выделен целый ряд индикаторов природно-географической среды, составлены соответствующие базы данных по каждому индикатору, где указано, каков показатель по каждому индикатору для каждой выбранной нами страны. В результате окончательно проведенных подсчетов предполагается получить результат, из которого будет ясно, какие природные условия обусловливают формирование рыночных институтов, а какие – институтов редистрибутивной экономики[4].

Условно выбранные нами индикаторы природно-географических условий можно разделить на следующие группы:

1. Климатические условия (температура, количество осадков).

2. Уровень обеспеченности природными ресурсами.

Первая группа индикаторов имеет двоякое значение, так как климатические условия одновременно могут быть и вызовом, риском для хозяйственной деятельности и в то же время благом и возможностью. Вторая же группа более однозначна, так как означает уровень возможностей, даруемых природой.

И, соответственно, имеется ряд стран, по которым собираются требуемые данные и о которых у нас имеется изначальная гипотеза о том, какие экономические институты в них доминируют. Всего в списке присутствует 70 государств, выборка которых из числа прочих проходила в несколько этапов. В первую волну попали страны, выступившие иницаторами создания ООН и подписавшие устав организации в 1945 году (всего 50 государств). Из их числа были исключены те, которые затем распались на отдельные государства (за исключением России – как преемницы СССР), страны с населением менее 5 млн. чел. (Коста-Рика, Либерия, Люксембург, Уругвай) и площадью территории менее 30 тыс. кв. км (Сальвадор), а также Республика Гаити – одна из самых нестабильных стран мира. В результате в списке осталась 41 страна. Далее в выборку были добавлены страны с населением более 5 млн. чел., территорией не менее 30 тыс. кв. км и имеющие период независимости не менее 55 лет – всего 28 стран. На основе предварительного анализа можно предположить, что в 1/3 государств доминируют Y-институты, а в 2/3 – Х-институты, что говорит о том, что в выборке достаточно представлены обе группы стран.

Наша гипотеза состоит в том, что там, где природные риски невысоки, а ресурсы могут быть потреблены по частям, формируется некоммунальная среда и, соответственно, формируются рыночные экономические институты там же, где уровень рисков выше, а ресурсы могут быть освоены в основном совместно, формируется коммунальная среда и редистрибутивная экономика.

На данном этапе исследования уже проведена работа по формированию соответствующей единой таблицы, содержащей показатели по каждому выбранном индикатору для каждого включенного в список государства. На следующем этапе планируется проведение расчетов, а также целый ряд мероприятий, необходимых для более точной проверки правильности выбранных индикаторов, их группирования и группирования стран по признаку коммунальности/некоммунальности среды, а также проведение исследования по установлению форм экономических институтов в отобранных для исследования государствах.

Все это необходимо для более точного определения связи между природно-географическими факторами, представленными в виде индикаторов и формированием тех или иных экономических институтов и институтов исключения вероятности появления в исследовании «неверных» индикаторов, влекущих за собой ложные причинно-следственные связи.

Источники

1. Polanyi, K. The Livelihood of Man (Studies in Social Discontivity) / K. Polanyi. – New York: Academic Press, Inc, 1977.

2. Гринин, Л. Е. Природный фактор в аспекте теории истории. Философия и общество / Л. Е. Гринин. – 2011.

3. Кирдина, С. Г. Х– и Y-экономики: институциональный анализ / С. Г. Кирдина. – М.: Наука, 2004.

4. Кирдина, С. Г. Институциональная самоорганизация экономики: теория и моделирование / С. Г. Кирдина. – М.: Институт экономики РАН, 2008.

5. Кирдина, С. Г. Институциональные матрицы и развитие России: введение в Х-Y-теорию / С. Г. Кирдина. – СПб.: Изд-во «Нестор-История», 2014.

6. Смит, А. Исследование о природе и причинах богатства народов / А. Смит. – М: Соцэкгиз, 1962.

7. Поланьи, К. Великая трансформация: политические и экономические истоки нашего времени / К. Поланьи. – СПб.: Алетейя, 2002.

8. Поланьи, К. Экономика как институционально оформленный процесс (перевод М. С. Добряковой) / К. Поланьи // Экономическая социология. Электронный журнал. – 2002. – Т. 3. – № 2.

9. Тойнби, А. Дж. Постижение истории: сборник. / А. Дж. Тойнби; пер. с англ. Е. Д. Жаркова. – М., Рольф, 2001. – Т. II. Генезис цивилизаций. Вызов-и-Ответ.

10. Монтескье, Шарль-Луи // Энциклопедический словарь Брокгауза и Ефрона: в 86 томах (82 т. и 4 доп.). – СПб., 1890–1907.

Типологизация регионов России по уровню социально-экономического развития

Для России, самого крупного государства в мире, занимающего площадь 17,1 млн. кв. км., характерны огромные различия в природно-климатических условиях, наличии и разнообразии природных ресурсов, национальном и культурном составе населения. При этом около 2/3 страны находится в климатической зоне Севера с неблагоприятными и крайне неблагоприятными природно-климатическими условиями. На территории страны проживают более 190 народов и народностей, исповедующие все мировые религии, со своими историческими, культурными, национальными традициями и особенностями.

Переход России к рыночным отношениям сопровождался усилением дифференциации развития регионов (субъектов РФ): различия между «лучшими» и «худшими» территориями по основным параметрам социально-экономического развития составляют десятки и сотни раз. Кроме того, имеющиеся объективные различия в предпосылках и потенциале развития (совокупности разного рода средств, ресурсов и источников, факторов и условий развития) ещё более усиливают неоднородность территорий как в экономическом, так и в политическом (управленческом) смыслах. Так, по показателю валового регионального продукта соотношение максимального и минимального значений показателей среди всех субъектов РФ выросло с 44 раз в 2000 г. до 64 раз – в 2011 г. При этом, учитывая объективные межрегиональные различия, данное неравенство составило по итогам 2011 г. 33,7 раза [1, с. 340].

Отсюда возникает необходимость выделения (группировки) территорий со сходным потенциалом, особенностями и тенденциями социально-экономического развития с целью разработки и реализации специфических методов и инструментов государственной поддержки (федеральной для субъектов РФ и внутрирегиональной со стороны субъекта РФ по отношению к муниципалитетам).

Нами предложен [2] методический инструментарий оценки уровня социально-экономического развития субъектов РФ. Под уровнем социально-экономического развития считаем целесообразным понимать среднюю степень достижения регионом параметров относительно средних, эталонных или лучших значений. Сущность методики заключается в расчёте интегрального показателя уровня социально-экономического развития субъектов РФ, агрегирующего 22 исходных статистических показателя, и выделение на его основе пяти групп регионов.

Последовательность оценки уровня развития субъектов РФ представлена следующим алгоритмом [2]:

На первом этапе формируются перечень и блоки показателей, которые отражают различные стороны социально-экономического развития территорий. Они представлены в таблице 1.

Таблица 1. Показатели оценки уровня социально-экономического развития регионов

На втором этапе показатели, составляющие содержание блоков, стандартизируются относительно среднероссийских значений:

ki=xi/xсрРФi, (1)

ki= xсрРФi/xi, (2)

где ki – стандартизированный коэффициент, который рассчитывается по формуле 1 для прямых показателей[5], а для обратных[6] – в соответствии с формулой 2; xi – значение i-го показателя в субъекте РФ; xсрРФi – среднее значение i-го показателя по всем субъектам РФ.

На базе стандартизированных показателей определяется синтетический показатель по каждому из блоков (Rj) по формуле:

, (3)

, (3)

где n – число показателей в блоке.

На третьем этапе рассчитывается интегральный показатель уровня социально-экономического развития субъекта РФ (Iобщ):

Iобщ = (R1 + R2 + R3 + R4)/4, (4)

где R1 – интегральный показатель по блоку «Экономика»; R2 – интегральный показатель по блоку «Демография и здравоохранение»; R3 – интегральный показатель по блоку «Уровень жизни»; R4 – интегральный показатель по блоку «Благоустройство».

На четвёртом этапе осуществляется группировка регионов по уровню социально-экономического развития, который определяется следующими интервальными оценками интегрального показателя Iобщ:

Результаты апробации данного методологического аппарата представлены в таблице 2. Все расчёты проведены автором данной статьи на основе официальной статистической информации по регионам России [3].

Таблица 2. Результаты группировки субъектов РФ по уровню социально-экономического развития (УСЭР) по итогам 2012 года

Результаты группировки субъектов РФ позволяют сделать следующие выводы.

В группу территорий, характеризующихся высоким уровнем социально-экономического развития, вошли по итогам 2012 г. регионы добычи нефти и газа, а также столичные города, Московская область и ряд других регионов. Во всех из них наблюдается превышение среднероссийского показателя объема валового регионального продукта (ВРП) на душу населения (в сырьевых регионах – выше в 3,7–11 раз), объёма инвестиций на душу населения (за исключением Москвы, Санкт-Петербурга и Московской области, которые имеют максимальную численность населения среди регионов), а также достаточно высокой является бюджетная обеспеченность (за исключением Московской области и Республики Татарстан). Размер заработной платы во всех регионах (за исключением Татарстана) превышает среднероссийский уровень, и максимален он в автономных округах, которые характеризуются и более высокой стоимостью жизни в силу неблагоприятных природно-климатических условий. Кроме того, данные территории характеризуются невысокой долей (менее 12 %, за исключением Камчатского края) бедного населения (с доходами ниже прожиточного минимума). Однако уровень рождаемости (за исключением опять же сырьевых регионов, Татарстана и Чукотского АО) и уровень смертности не превышают среднероссийских значений (за исключением Московской и Сахалинской областей).

В группу с уровнем социально-экономического развития выше среднего по итогам 2012 г. вошли 8 регионов. 3–4 из них имеют уровень ВРП, бюджетной обеспеченности в расчёте на 1 жителя и размер заработной платы ниже среднего по стране. Все они характеризуются относительно высокой (более 70 %, за исключением Якутии) долей благоустройства жилого фонда водопроводом, канализацией и центральным отоплением. В ряде регионов (Белгородская, Липецкая и Ленинградская области) отмечается высокий уровень смертности (более 14‰). Во многом эти и другие факты обусловили отставание регионов данной группы от предыдущей.

В группу со средним уровнем развития по итогам 2012 года вошли 16 регионов. В этой группе значения показателей в среднем выше или ниже среднероссийского уровня не более чем на 5 %. Вместе с тем в ряде субъектов ситуация существенно хуже, чем в среднем по России, по ряду параметров. Так, в Нижегородской, Калужской, Калининградской, Самарской, Новосибирской, Омской, Самарской, Архангельской, Тамбовской, Воронежской и Оренбургской областях, республиках Башкортостан и Чувашия, Пермском крае размер заработной платы меньше среднероссийского уровня на 3–10 тыс. руб., а в 5 регионах доля населения с доходами ниже прожиточного минимума превышает 14 % (в среднем по России – 10,9 %). В 14 регионах бюджетная обеспеченность также ниже среднероссийской, в 8 регионах – ниже обеспеченность жильём.

В самую большую группу, с уровнем социально-экономического развития ниже среднего, вошли 36 субъектов РФ, представляющие все федеральные округа. Значения большинства показателей, используемых для расчёта интегрального рейтинга, не превышают среднероссийских значений. Однако в их развитии имеются позитивные тенденции: республики данной группы (за исключением Мордовии) характеризуются высоким уровнем рождаемости и низкой смертностью, а Челябинская, Кемеровская, Курская, Брянская и Тульская области, республики Дагестан и Алания имеют невысокую долю «бедного» населения (менее 10,9 %).

В группу с низким уровнем социально-экономического развития вошли по итогам 2012 г. 11 субъектов РФ: ряд регионов Северного Кавказа и Юга (Чеченская и Карачаево-Черкесская республики, республики Калмыкия и Адыгея), Юга Сибири (Республика Тыва, Алтайский и Забайкальский края) и Урала (Курганская область), а также ряд регионов Центрального (Ивановская и Костромская области), Северо-Западного (Псковская) федеральных округов. Почти во всех из них объём среднедушевого валового продукта и инвестиций не достигает и половины от среднероссийских значений. В то же время все республики данной группы (за исключением Адыгеи) характеризуются высокой рождаемостью (более 13‰) и низкой смертностью (менее 12‰), а остальные регионы данной группы, наоборот, отличает невысокая рождаемость и высокая смертность (за исключением Забайкальского края). Уровень оплаты труда ни в одном регионе не превышает среднероссийского уровня, а доля «бедного» населения практически во всех из них (за исключением Ивановской области и Республики Адыгея) превышает 15 %. Также в большинстве регионов группы отмечается невысокий уровень благоустройства жилого фонда, низкий объём вводимого жилья (менее 0,4 кв. м/чел., за исключением Республики Марий Эл). В Чеченской Республике и в Республике Тыва – также самый высокий уровень зарегистрированной безработицы в стране (27,9 и 5 % соответственно). Таким образом, регионы данной группы являются наименее развитыми и наиболее проблемными в стране. В них практически нет крупных и эффективно функционирующих производств, что обусловливает невысокий уровень жизни проживающего там населения, а также невозможность самостоятельного решения всех социально-экономических проблем [2].

Таким образом, результаты группировки позволяют утверждать: как в 2000 г., так и в 2012 г. более половины регионов (47–50) попали в группы с уровнем развития ниже среднего, что говорит о наличии множества комплексных проблем в их развитии. Отсюда необходимо чётко идентифицировать проблемные регионы, которые должны стать особым объектом государственной региональной политики. Анализ показал, что большинство российских учёных под данной категорией понимают отсталые (слаборазвитые, отстающие в развитии) и депрессивные регионы. При этом большинство исследований относят регион к депрессивному или отсталому лишь на основе качественных критериев, которые не всегда могут дать объективную картину, как и количественные показатели (которые обозначены, например, в работе А. О. Полынёва для депрессивных регионов).

Как показало наше исследование, группа отсталых регионов характеризуется существенными отклонениями в худшую сторону от среднероссийских параметров социально-экономического развития в силу невысокого их потенциала, определённой ограниченности развития. Нами предлагается следующий критерий отнесения региона в группу отсталых: нахождение региона в течение нескольких лет в группе с низким уровнем социально-экономического развития и значение интегрального показателя уровня развития менее 0,85. Таким образом, к территориям с низким уровнем социально-экономического развития все годы относились Брянская, Псковская, Курганская области, республики Калмыкия, Тыва, Карачаево-Черкесская и Чеченская. В отдельные годы группу отсталых регионов входили Ивановская, Пензенская, Ульяновская, Костромская, Кировская области, республики Адыгея, Дагестан, Ингушетия, Кабардино-Балкария, Марий Эл, Забайкальский и Алтайский края (среднее значение интегрального показателя уровня социально-экономического развития за 2000–2012 годы было ниже 0,85).

К регионам с признакам депрессии, на наш взгляд, целесообразно относить те субъекты РФ, которые переместились по уровню социально-экономического развития на 2 группы вниз и/или переместились в интегральном рейтинге более чем на 15 мест вниз за исследуемый период (не менее 10 лет, в нашем случае это 2000–2012 гг.) и при этом не относились к категории отсталых. К таким субъектам РФ по итогам проведённых расчётов можно отнести Оренбургскую, Астраханскую, Вологодскую, Орловскую, Смоленскую и Волгоградскую области, Пермский и Ставропольский края, республики Карелия и Северная Осетия – Алания.

Таким образом, результаты проведённых расчётов наглядно убеждают нас в том, что имеют место существенные различия в уровне социально-экономического развития субъектов РФ, что обусловливает множество комплексных проблем в отстающих регионах.

На наш взгляд, федеральная региональная политика должна носить дифференцированный характер и сочетать в себе как элементы выравнивания, так и элементы поляризованного развития. При этом наибольшие усилия федеральной поддержки необходимо сконцентрировать на регионах с низким уровнем социально-экономического развития, для которых помимо обеспечения минимальных стандартов жизни населения и благоприятных условий ведения бизнеса, необходим активный поиск путей их саморазвития. Также должны учитываться не только уровень их развития, но и динамические особенности. Для решения данной проблемы необходима главным образом корректировка федеральной региональной политики. Для этого необходимо, на наш взгляд, следующее:

1. Разработка и принятие стратегии пространственного развития страны, схемы размещения и развития производительных сил, концепции региональной политики.

2. Более полный учёт особенностей развития регионов в федеральных целевых программах и принятие решений с учётом различий регионов в уровне и потенциале их социально-экономического развития.

3. Активизация деятельности федеральных институтов развития (в том числе Инвестиционного фонда РФ) во всех субъектах РФ и выделение специальных их подразделений для депрессивных и отсталых регионов. Также необходима федеральная поддержка развития кластеров в регионах.

4. Возможно принятие федеральной целевой программы сокращения различий в уровне социально-экономического развития субъектов РФ (она была принята в начале 2000-х годов, но была достаточно узкой, и многие её цели не достигнуты), которая объединит в себе разные институты развития и программы.

5. Дальнейшее совершенствование межбюджетных отношений в направлении повышения финансово-экономической самостоятельности регионов и муниципальных образований.

Литература

1. Ворошилов, Н. В. Оценка экономического неравенства регионов России / Н. В. Ворошилов // Экономика и предпринимательство. – 2013. – № 12 (ч. 1). – С. 338–343.

2. Ворошилов, Н. В. Оценка уровня социально-экономического развития регионов России / Н. В. Ворошилов, Е. С. Губанова // Экономика и предпринимательство. – 2013. – № 12 (ч. 3). – С. 325–332.

3. Регионы России. Социально-экономические показатели. 2013 [Текст]: стат. сб. / Росстат. – М., 2013. – 990 с.

Проблемы и пути повышения уровня финансовой устойчивости доходной базы бюджета вологодской области

В качестве одной из ключевых задач бюджетной политики на среднесрочную перспективу, обозначенной Президентом РФ в Бюджетном послании на 2014–2016 гг., выступает обеспечение устойчивости и сбалансированности бюджетной системы. Переход к долгосрочной политике развития, направленной на увеличение расходов, выделяемых на повышение уровня и качества жизни населения, развитие человеческого капитала, стимулирование предпринимательской инициативы и инвестиционной активности, невозможен без повышения качества бюджетной политики, обеспечивающей стабильность наполнения централизованных фондов денежных средств.

Текущие реалии экономических процессов таковы, что высокие темпы прироста доходной базы субфедеральных бюджетов сменились стагнацией, а по ряду бюджетообразующих показателей были отмечены первые тенденции снижения. Ситуация осложняется ростом социальных обязательств государства перед населением. Так, майские указы Президента РФ, финансирование которых легло в основном на регионы, от одной только Вологодской области в 2014–2016 гг. потребуют дополнительно порядка 35,8 млрд. руб. (24 % собственных доходов консолидированного бюджета области за 2014–2016 гг.).

Текущее положение Вологодской области таково, что его финансовая независимость (сумма доходов, получаемых по региональным и местным налогам, неналоговых доходов и безвозмездных поступлений от физических и юридических лиц) по состоянию на 2013 год не превышала 32 % собственных доходов консолидированного бюджета (табл. 1). То есть в настоящее время территория реально может обеспечить формирование собственных доходов за счёт своих возможностей только на треть. Это является свидетельством того, что объём налоговых и неналоговых доходов Вологодской области почти на 70 % зависит от поступления денежных средств, получаемых по федеральным налогам.

Таблица 1. Коэффициент чистой финансовой независимости Вологодской области, СЗФО и РФ

Увеличение почти в 3 раза за 2007–2013 гг. объёмов доходов, полученных по региональным и местным налогам в Вологодской области, обусловило рост (на 14,6 п.п.) коэффициента чистой налоговой независимости региона (табл. 2). Вместе с тем территория остается на 75 % зависимой от налоговой политики, проводимой на федеральном уровне, изменение которой (варьирование ставок налогов, введение льгот и прочее) создает риски выпадения доходов Вологодской области.

Таблица 2. Коэффициент чистой налоговой независимости Вологодской области, СЗФО и РФ

Уровень текущей финансовой устойчивости, определяемый из соотношения собственных доходов и текущих расходов консолидированного бюджета Вологодской области, за 2007–2013 гг. снизился почти на 5 п.п. – до 82 % (табл. 3). Рост дефицита финансирования текущих операций за счет налоговых и неналоговых доходов бюджета региона позволяет говорить о том, что территория объективно не располагает ресурсами не только для осуществления бюджетных инвестиций, но также зависима и от поступления помощи со стороны федерального центра для обеспечения нормального текущего функционирования бюджетной сферы.

Таблица 3. Коэффициент текущей финансовой устойчивости Вологодской области, СЗФО и РФ

Диспропорциональное изменение доходных возможностей территории и принимаемых расходных обязательств явилось причиной разбалансированности бюджета Вологодской области. Адаптация расходов к соответствующему объему доходов происходит с определенным запаздыванием ввиду значительной волатильности поступления денежных средств в казну в течение календарного года, ограниченной возможности по сокращению расходных статей без снижения общей эффективности использования бюджетных средств, в результате принятия решений «политической воли» руководства страны.

Для Вологодской области в 2007–2013 гг. был свойственен дефицит собственных доходных возможностей по финансированию закрепленного за субфедеральным уровнем комплекса расходных обязательств. Его размер по состоянию на 2013 год составлял без малого 78 % (табл. 4). Текущее положение отражает отсутствие возможностей по дальнейшему расширению расходных полномочий, возлагаемых на региональный и местный уровни без их пересмотра, либо увеличения финансовой поддержки со стороны федерального центра.

Таблица 4. Коэффициент покрытия собственных расходов* налоговыми и неналоговыми доходами Вологодской области, СЗФО и РФ, %

Дестабилизирующим фактором финансовой устойчивости доходной базы территориальных бюджетов является также превышение темпов роста текущих расходов над темпами роста собственных доходных возможностей территорий. Так, в Вологодской области соотношение изменения объемов текущих расходов превысило изменение налоговых и неналоговых доходов более чем в два раза (табл. 5). Значительное превышение темпов роста данных расходов над величиной собственных доходов влечет ухудшение финансовой устойчивости доходной базы территориальных бюджетов в результате разбалансировки доходных возможностей и необходимости исполнения первостепенных расходных обязательств.

Таблица 5. Соотношение роста текущих расходов и собственных доходов Вологодской области, СЗФО и РФ, раз

Механизмом, не способствующим повышению финансовой устойчивости доходной базы территориальных бюджетов, является практика выделения значительной доли (порядка 20–40 % всего объема) межбюджетных трансфертов из федерального бюджета в конце года. Подобное положение не способствует их эффективному использованию. Более того, часть средств, которую нижестоящие уровни управления не успевают освоить, возвращается в федеральный бюджет, не участвуя, тем самым, в реализации мероприятий социально-экономического развития территории.

За 2007–2013 гг. объемы выделенной финансовой поддержки федерального бюджета Вологодской области в реальном выражении увеличились в 1,6 раза. В результате этого коэффициент дотационности (сумма дотаций и субсидий) в регионе увеличился более чем на 7 п.п. (максимальный рост среди регионов СЗФО). Зависимость от поступления финансовой помощи федерального бюджета Вологодской области увеличивалась последние 4 года и в 2013 году превысила отметку в 11 % (табл. 6).

Таблица 6. Коэффициент дотационности Вологодской области, СЗФО и РФ

Увеличение финансовой помощи из федерального бюджета в 2007–2013 гг. не отразилось на росте ее качества (соотношения объема субсидий в общей величине финансовой помощи). Необходимо отметить, что преобладание дотаций над субсидиями не способствует социально-экономическому развитию территорий, наращиванию их финансово-экономического потенциала и формированию доходов будущих периодов, а отражает лишь направленность выделяемых средств на решение текущих проблем, связанных с несбалансированностью бюджетов и выравниванием бюджетной обеспеченности.

Существенным недостатком и фактором, не способствующим развитию территорий, является текущая модель бюджетного федерализма, концентрирующая значительные финансовые ресурсы на федеральном уровне. Вологодская область являлась регионом-донором вплоть до финансово-экономического кризиса, в результате которого была потеряна большая часть налогооблагаемой базы налога на прибыль. Вместе с тем даже спустя 5 лет после вхождения Вологодской области в число дотационных регионов объем переданных в федеральный бюджет доходов превышает объем полученных из него безвозмездных поступлений. Таким образом, существующая модель бюджетного федерализма оказывает негативное влияние на уровень финансовой устойчивости доходной базы экономически развитых и богатых природными ископаемыми территорий. Стоит отметить, что низкое качество финансовой помощи (преобладание дотаций), выделяемой из федерального бюджета, не способствует развитию доходного потенциала территорий.