Тема 2. Анализ производства и реализации продукции

2.1. Анализ формирования и выполнения производственной программы

2.1.1. Анализ объема продукции

2.1.2. Анализ ассортимента продукции

2.1.3. Анализ структуры продукции

2.2. Анализ качества продукции

2.3. Анализ ритмичности выпуска продукции

2.4. Анализ выполнения договорных обязательств и реализации продукции

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 „Баланс предприятия“, ф. № 2 „Отчет о прибылях и убытках“; данные текущего бухгалтерского и статистического учета (ведомость № 16 „Движение готовых изделий, их отгрузка и реализация“, журнал ордер № 1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция – стоимость реализованной продукции, отгруженной и оплаченной покупателями.

2.1. Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т. д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC № 15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

• пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

• корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц = S VВП1Ц0: S VВП0 Ц0,

где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле

ВП1ЦП = ВП1: Jц,

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

2.1.1. Анализ объема продукции

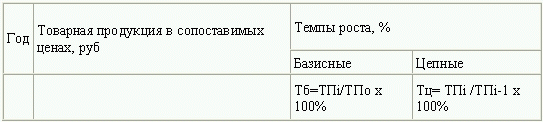

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4).

где ТПi-1; ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо – объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

Тпр = Тср – 100.

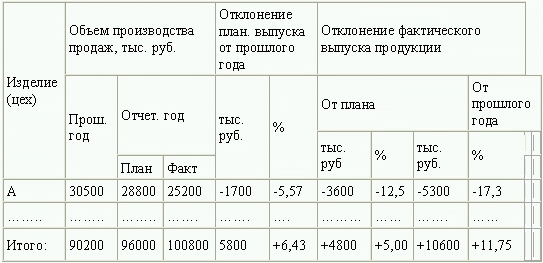

Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5.

В приведенном примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75 %, а фактического выпуска от плана всего 5 %.

Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

2.1.2. Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

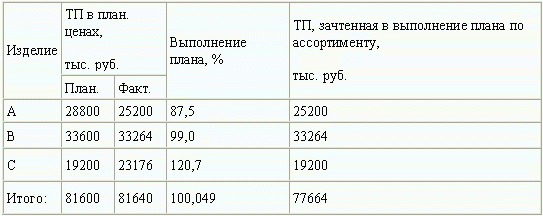

Анализ выполнения плана по ассортименту рассмотрим на примере табл.6.

Оценка выполнения плана по ассортименту может производиться:

• по способу наименьшего процента (для нашего примера – 87,5 %);

• по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3 %);

• по способу среднего процента по формуле

ВПа = ВПn: ВП0 х 100 %,

где ВПа – выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 – плановый выпуск продукции.

Для нашего примера ВПа = 77664: 81600 х 100 % = 95,2 %.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

2.1.3. Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.